来源:大V商业(ID:V-VIEWS)

作者:肖骏 编辑:方文

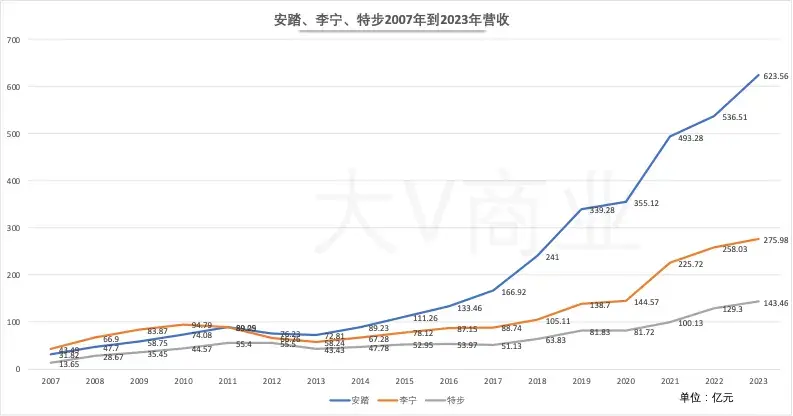

以5年一个轮回来看国产运动品牌,特步、安踏、李宁这三家的成绩以及失落,就特别清晰。

特步如今的战略,深受安踏的影响。

上一个5年,安踏在2019年“被迫”公开了FILA的业绩,令市场哗然。当年,这一被安踏收购的品牌经历了十年的悄然运作,上半年的营收达到了65.38亿元,是特步的两倍,全年营收超过李宁。

也是这一年,特步开始了多品牌战略,当年收购了盖世威和帕拉丁两个品牌,从大众运动走进了时尚运动的领域。

如今特步的种子选手索康尼,也是在那一年开始引进,通过和Wolverine成立合资公司,开始在国内销售。

只不过,当下运动品牌市场格局已经定型,特步和安踏、李宁的差距这几年逐渐拉大,特步希望索康尼成为下一个FILA,还有多少机会。

1

效仿安踏,收购换增长

特步的营收,创下了2017年(除2020年)以来最低。

3月18日,特步国际发布2023年财报,数据显示,2023年营收总额为143亿元,较2022年增长10.9%,除2020年的-0.13%外,这是安踏2017年以来,这六年里营收增速最低的一年,2022年,特步营收增速为29.13%。

其中,特步的主品牌增速7.4%,低于集团整体营收增速。

另外,经营利润为16亿元,同比增长7.9%,普通股股权持有人应占溢利为10.3亿元,同比增长11.8%。

特步的营收主要分为三块,分别是鞋履、服装和配饰,其中鞋履和服装是特步的主要营收,2023年鞋履业务营收81.7亿元占比57%,服装营收59亿元占比41%。

此次特步发布财报,最引人瞩目的是索康尼实现了盈利。

去年12月,特步发布公告以6100万美元作价(约合4.34亿人民币)收购索康尼所在合资公司所持权益,同时收购索康尼在中国40%的拥有权权益。

财报数据显示,2023年索康尼实现盈利,成为了旗下第一个实现盈利的新品牌。

目前,特步旗下有5个品牌,分别是主品牌占据大众运动赛道的特步,时尚运动的盖世威和帕拉丁,以及专业运动的索康尼和迈乐。

时尚运动和专业运动是特步集团旗下增长较为迅速的板块。

索康尼和迈乐两个品牌代表的专业运动2022年营收才4亿元,2023年营收增长达到100%,时尚运动板块的盖世威和帕拉丁的营收增速也达到了14.3%,明显高于主品牌的特步。

特步的并购开启于2019年。

2019年特步集团董事局主席丁水波正式部署了2020年特步多品牌国际化战略。按照计划,特步已形成“1+4”的多品牌矩阵,依靠自身优势,去影响世界体育用品品牌的格局。

2019年特步与Wolverine公司成立合资公司,共同在中国内地、香港及澳门开展Saucony(索康尼)及Merrell(迈乐)品牌旗下鞋履、服装及配饰的开发、营销及分销权。并于同年8月完成对盖世威和帕拉丁两个品牌的收购。

盖世威、索康尼等代表的时尚运动和专业运动,对于特步来说,是实现营收突破的关键。

2021年,特步营收首次突破百亿元,成为继安踏、李宁之后第三个跻身“百亿俱乐部”的国产体育运动品牌。这一年年底,特步宣布“五五规划”,计划到2025年,公司营收规模将达到240亿元。

这一年,李宁的营收为226亿元。特步此时的业绩目标,颇有针对李宁的意味。

尽管新品牌营收增长迅速,但是不可忽视的,其在特步整体营收中的占比较小。

大众运动赛道是目前特步的主要营收,2023年营收119.5亿元占总营收的83.3%,时尚运动赛道营收16亿元占营收比例为11.2%,而专业运动的营收为8亿元,仅占5.5%。

目前来看,240亿营收的目标还稍微遥远。

2

主品牌式微,亟需第二曲线

曾经的国产运动品牌三巨头,特步掉队。

从2012年开始,特步和李宁、安踏的营收开始出现分化,此后三者之间差距逐渐拉大。2012年是特步的高光时刻,营收和安踏只差20亿元。

如今的特步,2023年营收143亿元,而安踏已经达到了624亿元,排在第二的李宁营收也到达了276亿元。

市值上,安踏更是高达2357亿元(不含始祖鸟),李宁为536亿元,特步仅为128亿元。

提到安踏的成功,必然离不开FILA。如今,特步也开始向安踏取经,通过收购索康尼,试图打造第二增长曲线。

只不过,在安踏收购FILA 15年的时间里,仅FILA的营收已经251亿元比特步还要高,此时特步重新走并购路线,是否还能够顺利。何况,FILA自身也开始增速放缓。

特步开启多品牌策略,主要是因为主品牌式微,增长动力不足。

可以看到,到了2019年安踏的营收开始猛然增长,全年营收达到339亿元同比增长41%,李宁的增速也达到了32%营收为139亿元。

特步当年的增速虽然也能实现28.%,但是营收总额仅为81.83亿元。

当然,还有一个重要的事件,那就是安踏被迫将FILA变成明牌。

2019年,FILA遭遇做空,安踏在2019年中期业绩发布中,收购十年来首次披露FILA业绩,2019年上半年,FILA实现营收65.38亿,增速高达80%,毛利达到46.73亿,毛利率达到了71.5%,经营溢利增长80.9%,占安踏集团总体营收的44.1%,比起2018年同期提升了近10个百分点。

全年来看,FILA营收达到147.7亿元。要知道,特步2019年全年营收仅为81.83亿元。

特步失去了过去十年快速增长的机遇,主要是两个方面不足。

一个是错失了包括国潮风在内的消费升级。

趁着国潮的东风,安踏和李宁的均价得到了提高。相反特步依旧在较低端的价位区间。李宁和安踏借着运动赛事、时装周,以及几次特殊事件契机,将服饰、鞋类做成了时尚产品,尤其是节假日款供不应求。

反观特步,此前阿里程序员相亲穿特步的鞋子被吐槽事件,反映出来特步的消费端品牌认知不强。

体现在财务指标上,特步每年的营销费用从2019年到2023年,也不过是从17亿增长到34亿,而安踏则从178亿增长到216亿元。

如今,消费升级窗口已经关闭,对于扶持新品牌来说的特步,是否依然能够赶上末班车,有待验证。

另外安踏和李宁的DTC战略、高端化战略,提高了毛利率为品牌扩张提供了弹药。

安踏得益于的DTC的实施,近些年毛利率不断升高,2023年毛利率达到了62.6%,即便是李宁,2023年的毛利率也达到了48.4%。相比之下特步的毛利率较低,2023年这一数字为42.4%。

3

跑鞋能救特步吗?

跑鞋是特步未来押注的重点。

据艾瑞咨询测算,中国正在成为全球第二大跑步市场,未来中国有接近3亿大众跑者,1亿核心跑者。仅仅是跑鞋,在未来也有着千亿的市场规模。

2023年财报,特步用较大的篇幅讲述了自己在跑鞋领域的成绩。2022年,特步还公布了“世界级中国跑鞋”的全新品牌战略定位,也是三大国牌中唯一一个将“跑步”写入战略定位中的品牌。

特步财报提到,2023年内地重点马拉松赛事特步的穿著率于所有及破三跑者中高踞榜首,并位踞国际及国 产品牌第一。于2023年,特步成为厦门、北京、广州马拉松所有跑者,以及上海马拉松破三跑者的首选品牌。

近些年来,频繁举办的马拉松赛事,3月31日,据目前不完全统计有约40场马拉松在这一天开跑,成为了特步在跑鞋领域里取得不错成绩的基础。根据中国田径协会统计,全国于2023年共举 办580场路跑赛事,参赛总人次达550万。

但是马拉松赛事能否持续火热,还是要打一个问号。

虽然过去一年马拉松爆发,但是要知道,2019年的时候国内马拉松赛事达到1828场。所以说,马拉松赛事是降火了,还是更火了,还未可知。

当然,安踏和李宁,也在加注跑步鞋。

安踏凭借主品牌氮科技中底这一核心科技的面世,安踏也拥有了“冠军跑鞋”、马赫pro等出圈旗舰款。

李宁的䨻中底技术,全线引入跑鞋产品。目前,李宁的赤兔6 PRO和超轻20跑鞋在599元的价位段,而飞电3跑鞋则在799元的价位段。

2023年半年报发布时,李宁CEO钱炜介绍到,上半年李宁三大核心IP贡献了430万双的销售。

我们看特步,鞋履业务2023年的营收是81.7亿元,即便一双鞋卖200块也只卖出去400万双,这还是全年的数据,和李宁的差距依然很大。

另一方面,跑鞋市场的新玩家也在不断增加,近年来,Hoka One One、昂跑、Allbirds等国际品牌进入中国市场的同时,也有必迈、马孔多等本土品牌入局,此外,还有一些从运动服饰品类拓展到跑鞋市场的品牌,如lululemon等,使得跑鞋市场更加多元化。

2023年8月底,丁水波在谈到特步如何从跑步细分市场突围时曾直言不讳地说,是“耐了十多年的寂寞”。

但现实是,跑鞋赛道的火热,并非特步一家吃蛋糕,希望等来的不是给别人“做嫁衣”。

本文作者可以追加内容哦 !