依稀记得2020年微创医疗的股东大会上,常兆华博士自诩微创有“万亿市值基因”。

如今,这家昔日受投资者追捧的医疗器械巨头却身陷囹圄。

3月28日,微创医疗发布2023年业绩报告,当期收入实现9.51亿美元,同比增长了15.8%;归母净亏损4.78亿美元,同比收窄了9.4%。尽管亏损有所收窄,但这已经是微创医疗自2020年以来第四年连续亏损。

更重要的是,作为微创医疗年报审计机构的毕马威,不仅指出这是一份非标的年报,同时还在报告中提示了公司持续经营能力的重大不确定性。

毕马威风险提示也是基于微创医疗目前的现金流窘境,截至2023年底公司现金及等价物仍有10.19亿美元,即便考虑流动资产净值(流动资产-流动负债)也有7.39亿美元,但考虑到公司有4.48亿美元可转换债券(2024年6月到期)和2.95亿美元短期贷款(2024年内到期)需要偿还,并且公司近两年年均5亿美元以上的亏损,这些足以让市场投资者对公司可持续经营能力产生质疑。

(图源:微创医疗2023年业绩报告)

接下来这两个月对于微创医疗无比关键,必须通过借助外部融资的方式进行债务重组,以渡过这次危机。

倒计时已经开始。

01 依赖行情红利的分拆后遗症

如果说微创医疗的阿喀琉斯之踵是“生产上市公司”的大战略方针,那么射中脚后跟的那支“毒箭”显然是微创心律。

微创医疗目前已经分拆出了5个IPO,分别是心脉医疗、微创脑科学、心通医疗、微创机器人、微电生理。从2023年业绩报告看,分拆公司中仅有心脉医疗和微创脑科学盈利,而母公司未分拆业务仅有心血管介入业务为微利,其余分部均亏损。

尽管心脉医疗公布2023年年报宣布大手笔分红,分红比例接近2023年净利润的50%,对于持有45+%股权微创母公司而言显然是杯水车薪,指望分拆出去的资产反哺母公司显然不现实。

众多业务分部中,微创心律是亏损幅度第二大大、资产负债率高且利息开支最多的一块资产,可以说是拖累微创母公司的累赘之一。

一方面,微创心律在过往的C轮融资中引入了对赌协议,若公司不能在2025年7月17日前完成上市,或微创心律IPO发行市值少于15亿美元且募资额少于1.5亿美元,均会面临赎回风险。赎回代价大约是1.5亿美元加上8%的应计复合年利率。

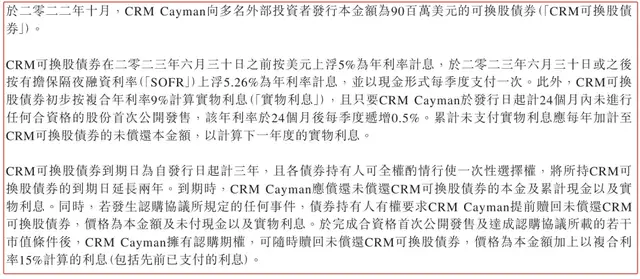

另一方面,2022年10月微创心律向多名外部投资者发行了0.9亿美元的可转债,这部分可转债利息非常高(2023.6.30之前按美元上浮5%,之后按SOFR上浮5.26%为年利率计息,如果2024.10之后未上市,每季度年利率递增0.5%/如果是按实物利息计算,则按9%年利率)..

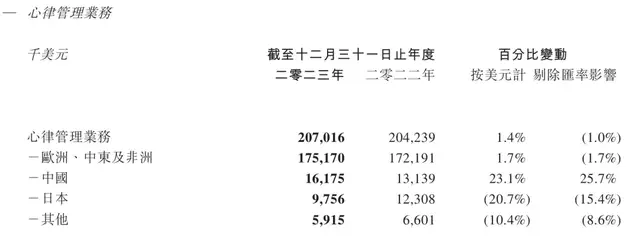

同时,微创心律发展也似乎没有想象中那么迅速。2020年-2023年,微创心律的营收分别为1.8亿美元、2.2亿美元、2.05亿美元、2.07亿美元,年内亏损分别为5430.1万美元、8806.3万美元、1.07亿美元和1.03亿美元。并且从微创医疗公布的分部可承报资产及负债数据来看,微创心律处于资不抵债的状态。

从IPO的角度而言,目前微创心律唯一可选择的市场路径是港交所,而依心律目前的发展情况看,微创医疗要继续推动心律实施符合条件的IPO,成本可能会非常高,市场预计公司脱手这块资产的可能性不低。

当然,微创医疗目前的现金流窘境,并不是微创心律一个分部造成的,而是微创医疗分拆策略过于激进吃下的苦果,包括微创机器人、心通医疗、骨科及其他孵化资产都在持续蚕食现金储备。

这些问题,在二级市场行情好、医药行业受投资者青睐时,可以通过增发或募资解决;当行情变差之时,那么反噬将随之而来。

02 股价一路下跌,再融资恐引起争议

微创医疗2023年业绩报告显示,公司的资产净值已经来到了14.03亿美元,其市值已经接近公司资产净值。

但显然,目前公司在这个位置做增发的概率非常小,估值太低是核心阻力(仅心脉医疗、微电生理股权价值)便约近于公司市值,同时将招来中小股东的舆论压力。

所以,预计最大的可能性是通过处置部分资产进行纾困。

微创医疗如今吃下的苦果,很难和公司自身的操作撇清关系:

1)分拆注定母公司市值倒挂 - 子公司分拆后,母公司资产吸引力下降,这已经是市场验证过无数次的铁律。

而在如心脉医疗、电生理、脑科学等优质资产拆出去后,母公司内只剩下心血管介入、骨科这种相对行业发展成熟的业务,不仅成长性一般,且因国内集采、海外竞争格局固定等因素使得盈利能力波动很大。原有的母公司的投资者,可能会为了收益弹性而分流至子公司,稀松平常。

从另外一个角度看,母公司虽然收获了一揽子市值暴涨的子公司股权,但在港股环境下,连现金都折价计价甚至不计价,何况是未变现的股权价值。同时,分拆出去的那么多上市子公司,能够保持高频分红的也仅仅只有心脉医疗,等待子公司上市分红反哺形成,时间周期太长。

2)对外投资能力备受质疑 - 微创医疗的并购和对外投资动作上,部分投资者有不少非议。从与医疗器械相关大收购项目上,分别在2014年和2018年收购了骨科业务线、心律管理业务线,代价分别为近3亿美元、近2亿美元,收购整合过去那么久,两项业务合计已经给公司带来超过12亿美元的亏损(包含非现金亏损),且迟迟未能看到盈亏平衡的迹象。

3)高额的薪金与购股权:翻阅近3-4年微创医疗的财报和资讯,可以看到实控人常兆华博士薪金数千万美金。当然,薪金的大部分均以权益结算的股份支付,预计是与近几年公司频繁授予常博士购股权相关。而这种长时间有效、行权价低的购股权,实质上对微创医疗股价有着不小的压力(行情好的时候)。

03 谁是赢家

在这个“拆拆拆”游戏里,谁会是赢家,显而易见。

最直接的获益方显然是已被分拆出来登陆A股的优质资产,心脉医疗和微电生理的利益相关方,其不仅摆脱了港股的定价体系,同时还成功募资促进了公司发展,未来长大之后股东们仍有从资本市场退出的机会。

吃到红利的,还有跟微创医疗深度绑定的一级资本方们。从产业逻辑看,投资微创医疗母公司看似亏损,但实际上换来的是机构们参与微创系其他资产的入场券,只要两边账算得过来,仍然还是有不菲的收益的。

另外,公司的管理层们也不会是输家,其通过薪资和股权等一揽子的公司股份奖励实现了财富的飞跃。

显然,部分二级机构股东和中小投资者,甚至是部分被裁掉的微创员工,可能是这个局中最大的输家。

结语:微创不会倒下,但投资者更希望的,是公司能够扎实经营、收缩战线使公司尽快扭亏,而不是“拆拆拆”把母公司空心化,最终为此而买单。

希望通过这次危机,能让微创医疗焕然一新。$微创医疗(HK|00853)$$微电生理-U(SH688351)$$心脉医疗(SH688016)$

本文作者可以追加内容哦 !