随着所有上市险企财报披露完毕,2023年保险业实际发展状况尽收眼底。

作为保险业优质公司代表,上市保险公司的整体经营情况大概率优于行业平均水平,或生存状态好过大部分保险公司。因此,上市保险公司业绩方面表现出来的共性问题值得研究。

总体来看,去年七家公布上市险企:中国人寿、中国人保、中国平安、中国太保、新华保险、阳光保险、众安保险等多呈现总保费收入增长 ↑,投资收益下降↓,净利润下滑 ↓的趋势。

具体来看,2023年七大上市险企合计实现保险服务收入2.08万亿元,较2022年同比增长4.45%。其中人身险业务保险服务收入1.03万亿元,同比增长0.4%;财产险业务实现保险服务收入1.02万亿元,同比增长8.55%。

导致大部分险企利润折戟的投资端数据显示,七大上市险企合计实现投资收益2655.29亿元,较2022年同比下降38.05%。其中,仅众安在线实现投资收益正增长,新华系唯一一家投资收益为负的险企。整体来看,过去6年上市险企净投资收益率呈现下降趋势。

01

保费服务收入:人身险普降

七家上市保险公司(以人民币为单位公布财报的上市公司):中国人寿、中国人保、中国平安、中国太保、新华保险、阳光保险、众安在线,大多为集团上市,即产、寿险均在其中。也有公司为单家公司上市,如中国人寿为寿险公司上市,众安在线无寿险牌照,以财险主体上市。按照行业内分法严谨研究不可“同台竞技”,但从上市公司竞争力维度却值得“一较高下”。

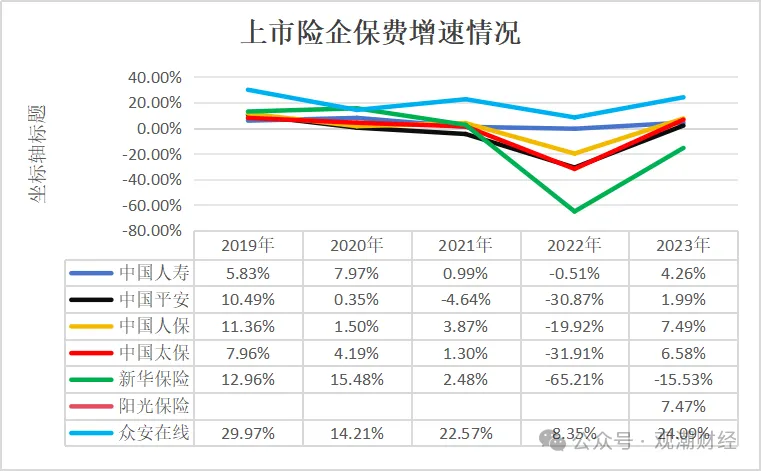

首先从保费收入来看,据各大上市险企年报披露,2023年七大上市险企合计实现保险服务收入(中国人寿为保险业务收入)2.08万亿元,较2022年同比增长4.45%。而这七家公司中,排名前三的险企保费规模约达1.69万亿元,占七公司总规模的80.72%。

(注:国寿数值为保险业务收入;其余险企2022-2023年为保险服务收入)

具体来看,2023年中国人寿仍以保险业务收入口径公布财报,金额为6414亿元,较2022年同比上升4.26%,保费规模同比增加261.9亿元,在七家公司总保费中占比超3成。

而中国平安则凭借综合金融优势累计保险服务收入5364.4亿元,较上一年同期增长超百亿元,占比25.75%。

中国人保、中国太保分别以5039亿元、2661.67亿元的保险服务收入紧随其后,在总体量中分别占比24.19%、12.78%。其中,人保与平安保费规模相比,相差325.4亿元。

其余三家分别为新华人寿、阳光保险、众安在线,分别实现保险服务收入480.45亿元、599亿元、275.35亿元。

从整体业务增速来看,七大上市险企除新华保险外,总体呈现上扬态势。2023年新华保险保险服务收入较2022年减少15.53%,是唯一一家保费规模下降的险企。

其余公司中,众安在线作为几家上市险企中成立最晚的公司,增速一直较快。2023年,其保险服务收入同比增长24.09%。

中国人寿、中国平安、中国人保、中国太保、阳光保险5家险企保费增幅在1%-10%之间,分别同比增长4.26%、1.99%、7.49%、6.58%、7.47%。由于新会计准则导致口径不一致,各险企近两年保费规模曲线较前3年出现较大差异。

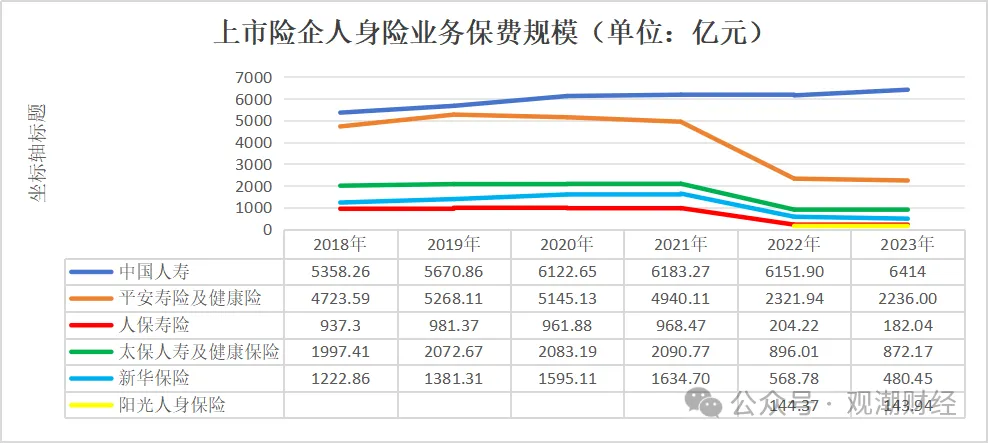

具体到人身险业务来看,2023年大部分上市险企的人身险部分保险服务收入下降。规模上,中国人寿与中国平安在保费规模上依旧拥有“压倒性”优势,六家上市险企中仅国寿以及平安两家公司保费规模突破千亿平台。

中国人寿统计口径与其他几家公司差异较大,不作比较。2023年中国平安寿险及健康险业务实现保险服务收入2236亿元,中国太保872.14亿元,新华保险480.45为亿元,三家公司保险服务收入均有所下降。

人保寿险以及阳光保险的人身险板块保险服务收入相近,分别为182.04亿元、143.94亿元,相差38亿元。

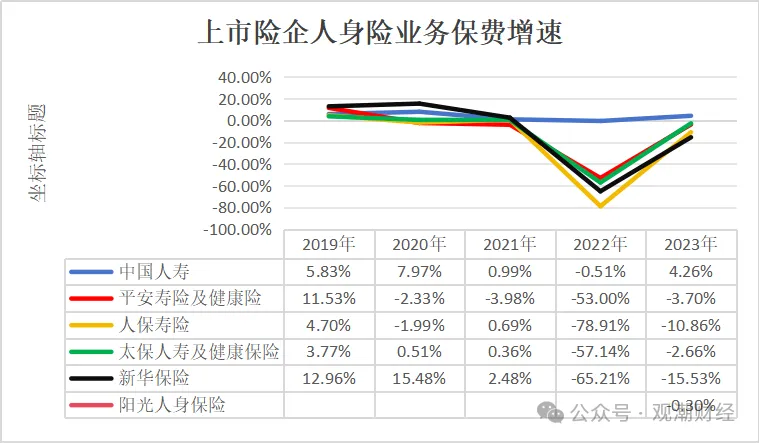

从保费增速来看,仅口径不同的中国人寿保费正增长,其余险企均出现不同程度下滑。

除上文已述的新华保险外,其余四家险企中人保寿险保费规模下滑幅度最大。2023年人保寿险保险服务收入较2022年减少22.18亿元,同比下降10.86%。

从保费规模减少的绝对值来看,平安寿险及健康险业务保费金额下降较多,2023年平安该项业务保险服务收入下降85.94亿元,同比减少3.7%。整体来看,2019年起平安该项业务保费收入便出现下滑趋势。

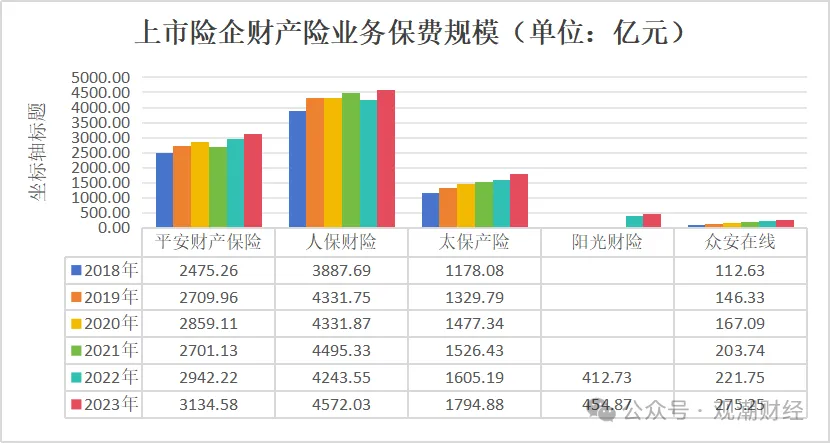

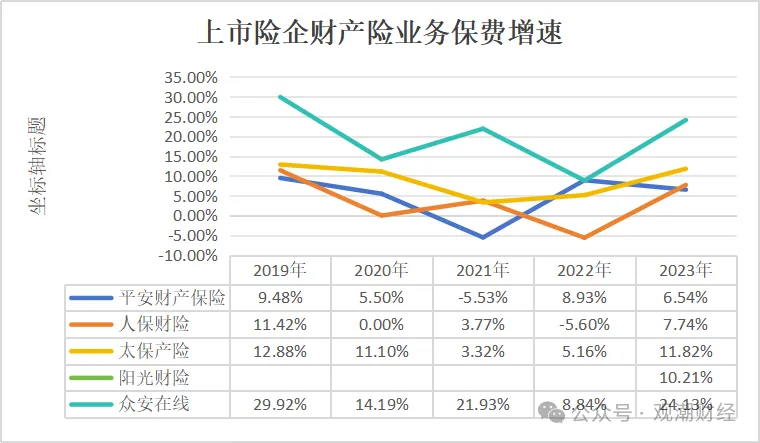

财产险板块来看,以上五家险企财产险业务保费普遍实现正增长。上图所示,人保财险保费规模最大,2023年该险企实现保险服务收入4572.03亿元,较2022年保费规模增长328.48亿元,占五家公司总保费的44.69%。值得关注的是,虽然保费规模同比上升,但该险企在以上公司总保费中的占比却下降了0.34个百分点,即市场份额略降。

体量排名第二的是平安财产保险业务,共实现保险服务收入3134.58亿元,较2022年规模扩大近200亿元。与人保财险相同,平安该项业务在保费总量中的占比从2022年的31.22%降至30.64%。

太保产险以1794.88亿元的保险服务收入位列第三,保费规模较上一年同期增长190亿元,占比从17.03%提升至17.54%。

阳光财险、众安在线两险企保费规模相对较小,分别实现保险服务收入454.87亿元、275.25亿元,保费规模分别增长42.14亿元、53.5亿元。

从保费增速来看,以上五家险企在过去5年中保费规模均呈现正增长。2023年众安在线保费增速最高,达24.13%。其次是太保产险,2023年保费同比增长11.82%,较2022年同比提升6.66%。

阳光财险紧随其后,保费同比增长10.21%;人保财险、平安财产保险业务去年保费同比增速分别为7.74%、6.54%,分别位列第四、第五。

02

投资收益:七险企合计降38%

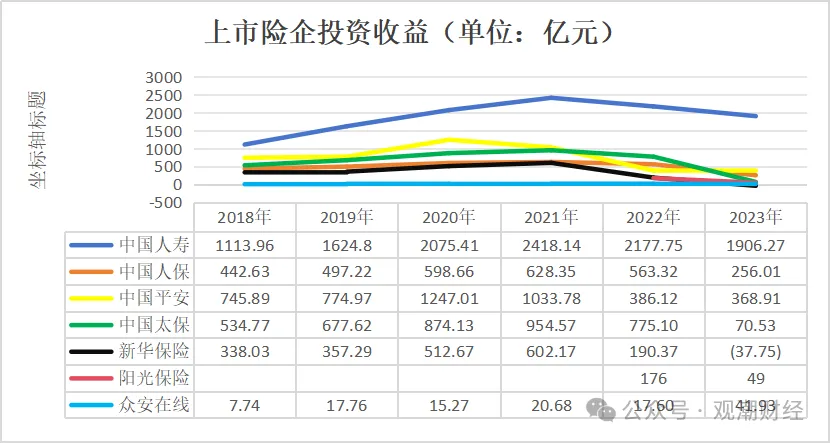

2023年七大上市险企合计实现投资收益2655.29亿元,较2022年同比下降38.05%。受资本市场动荡影响,七家上市险企中仅众安在线实现投资收益正增长,新华保险系唯一一家投资收益为负值的险企。

2023年众安在线实现投资收益41.93亿元,较2022年收益金额增长24.33亿元。

从投资收益规模来看,中国人寿投资收益规模远高于其他险企,但自2022年起该险企投资收益出现下滑。2023年中国人寿实现投资收益1906.27亿元,同比减少271.48亿元。

平安以368.91亿元投资收益位列第二,与2022年相比,收益规模下降17亿元。上图可见,2021年之前中国平安的收益规模仅次于中国人保,2022年则被人保、太保反超。

2023年中国人保实现投资收益256.01亿元,较2022年减少超300亿元,排名第三。

中国太保、阳光保险、众安在线三家险企分别实现投资收益70.53亿元、49亿元、41.93亿元,相较2022年分别变动-704.57亿元、-126.41亿元、24.33亿元。

另外,值得关注的是,新华保险在去年出现投资收益负值,亏损金额37.75亿元,较2022年下降228.12亿元,成为上市险企中唯一一家投资亏损的险企。

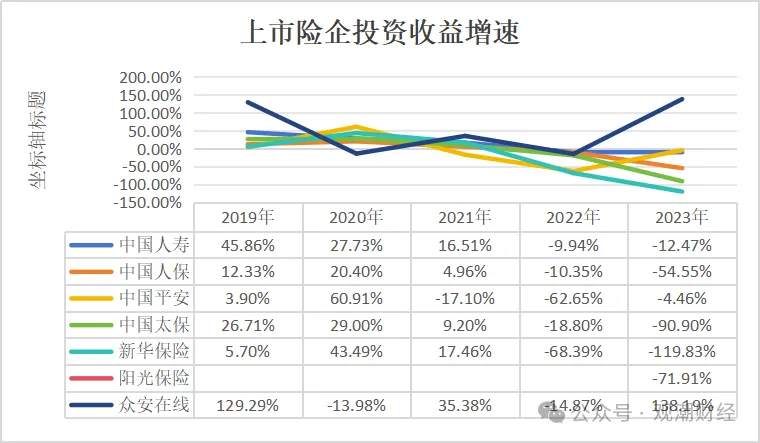

从投资收益增速来看,各家险企投资端自2022年起出现失利,彼时中国平安、新华保险投资收益下滑程度最为严重,分别同比减少62.65%、68.39%,均接近70%。

到了2023年平安投资端向好,投资收益下降速度放缓,仅同比减少4.46%。而新华保险投资端亏损进一步扩大,2023年该险企投资收益同比减少119.83%。

其余险企中,中国人保、中国太保以及阳光保险投资收益下滑幅度较大,与2022年相比,分别同比减少54.55%、90.9%、71.91%。

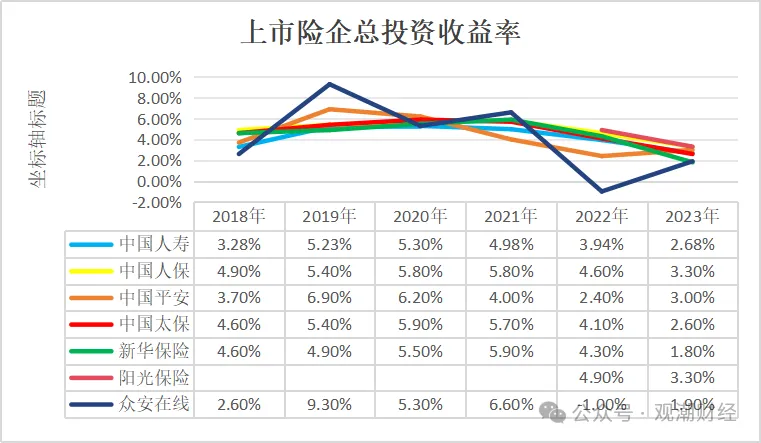

从投资收益率来看,2018-2023年上市险企净投资收益率呈现下降趋势,主要集中在[2%,5%]区间。去年仅阳光保险一家险企净投资收益率同比增长,为4%,同比上升0.1%。

新华保险、众安在线两家险企2023年净投资收益率分别为3.4%、2.2%,较2022年分别下降1.2%、1%。整体来看,众安在线净投资收益率波动较大,最高为4.8%,最低为2.2%。

中国人保、中国平安、中国太保三家险企2023年净投资收益率均超过4%,分别达4.5%、4.2%、4%,分别同比减少0.6%、0.5%、0.3%。

中国人寿净资产投资收益率相对稳健,较2022年减少0.23%至3.77%。

总投资收益率同样呈现下滑趋势,但净投资收益率下降的众安在线,2023年总投资收益率却大幅提高2.9个百分点至1.9%。上图可见,该险企总投资收益率同样波动较大,2022年其总投资收益率罕见出现-1%,较2021年下滑7.6个百分点,较2019年下滑超10个百分点。

其余险企中仅平安实现总投资收益率正增长。2023年该险企总投资收益率为3%,较2022年同比提升0.6个百分点。

03

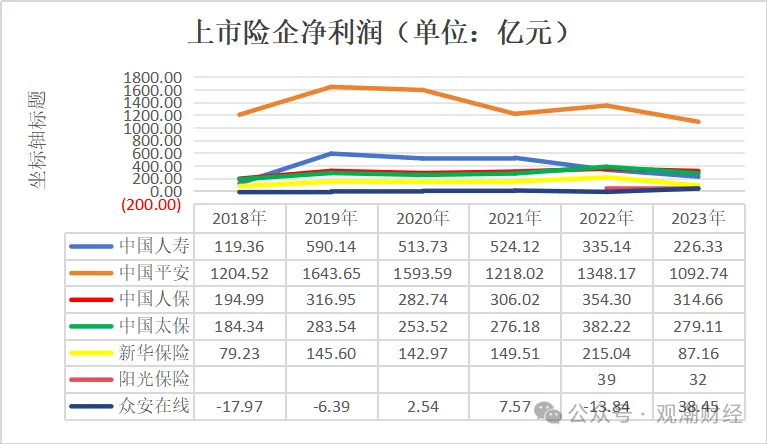

净利润:仅一险企实现利润正增长

从盈利水平来看,2023年七大上市险企合计实现净利润2070.51亿元,较2022年同比下降22.17%。受投资收益影响,除众安在线外,2023年七家上市险企盈利水平均有所下滑。其中,新华保险、中国人寿降幅较大。

2023年众安在线累计盈利38.45亿元,盈利水平较2022年提升超50亿元,成功实现扭亏为盈。

其余险企中,中国人寿、中国平安、中国太保、新华保险净利润均较2022年下降超百亿元,分别实现净利润226.33亿元、1092.74亿元、279.11亿元、87.16亿元,分别同比减少108.81亿元、255.43亿元、103.11亿元、127.88亿元。

上图可见,2019-2021年间中国人寿盈利水平位列上市险企第二,自2022年起该险企盈利水平被中国人保以及中国太保反超。

而中国人保、阳光保险两险企盈利水平下降程度相对较小,2023年净利润分别减少39.64亿元、7.22亿元至314.66亿元、21亿元。

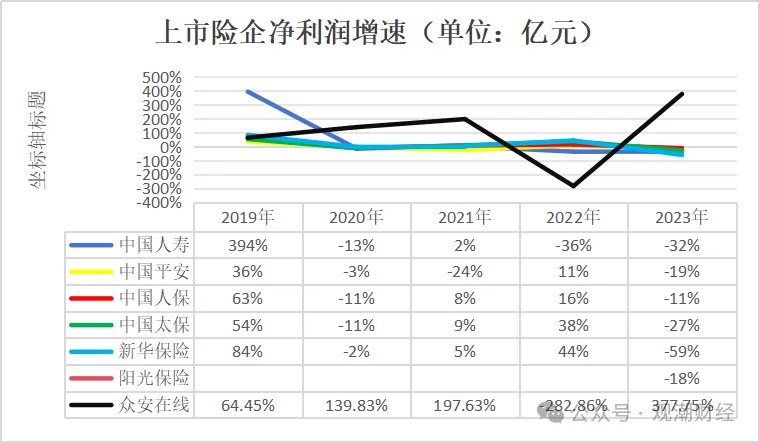

上图可见,近5年众安在线盈利水平起伏较大。2019-2021年间该险企净利润高速增长,最快增速高达197.63%。但在2022年该险企出现负增长,降速达282.86%并于2023年再次恢复正增长。

另外,中国人寿2019年盈利水平的变化值得关注,这一年该险企实现净利润590.14亿元,同比增长394%,盈利规模扩大4.94倍。

剩余险企中,上图可见,2019年各险企净利润增速普遍较高,均超过了50%,并于2020年迎来下降。2023年中国太保、新华保险盈利水平降幅相对较大,分别下滑27%、59%。

04

成本支出:财险业成本普升

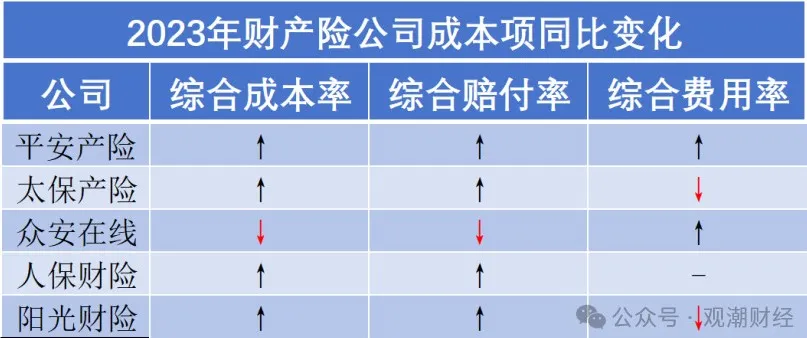

从产、寿险两业务的成本项来看,由于财险业务综合赔付率提高,五家财险公司承保成本普遍上升;人身险业务中,平安及人保寿险成本端变化较大。

产险:综合成本率普遍上升

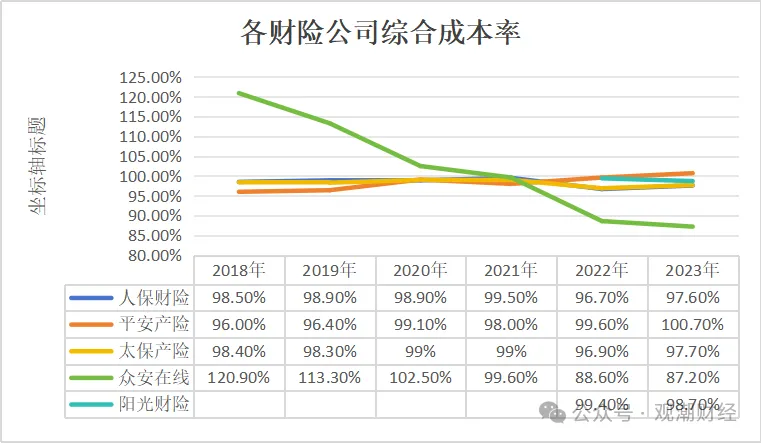

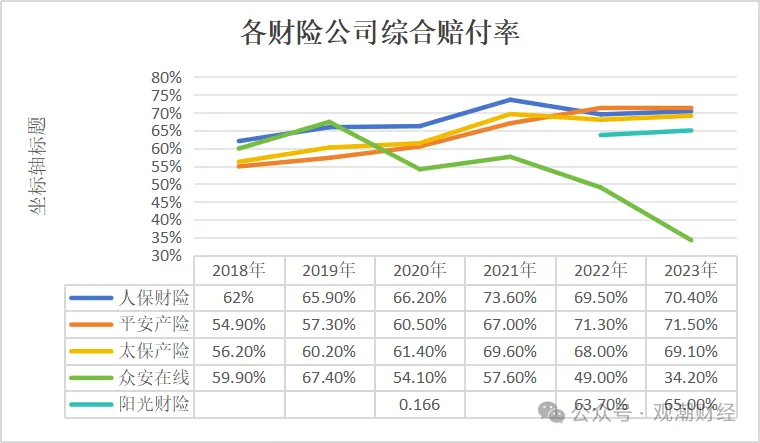

据观潮财经梳理,五家财险公司承保成本普遍上升,除平安产险外,其余险企该项指标均未超100%。而综合成本率的增长主要源于各险企综合赔付率的上升。

从综合成本率来看,以上五家财险公司近6年综合成本率普遍集中在96%-100%之间。众安财险在上图中表现较突出,该险企最高综合成本率出现在2018年,高达120.9%,随后5年逐年下降,于2022年降至87.2%,减少了33.7个百分点。

其余四家险企中,人保财险、平安产险以及太保产险综合成本率均有所上升,分别为97.6%、100.7%、97.7%,同比增加0.9%、1.1%、0.8%。其中,2023年平安财险该项指标首次突破100%,成为综合成本率最高的险企。

最后一家阳光财险,2023年综合成本率为98.7%,较2022年同比减少0.7个百分点。

上图可见,除众安在线外其余险企综合赔付率普遍增加。

数据所示,众安在线综合成本率的下降主要源于该险企综合赔付率自2019年普遍下滑。2023年该险企综合赔付率为34.2%,较2018年下降约26个百分点,也是以上五家险企中唯一一家综合赔付率低于50%的险企。

而人保财险、太保产险、阳光财险三家险企2023年综合赔付率均较2022年增长1个百分点左右,分别为70.4%、69.1%、65%,分别上升0.9%、1.1%、1.3%。

近两年平安产险该项指标较稳定,2023年该险企综合赔付率为71.5%,同比增长0.2个百分点,赔付率为5家险企中最高。但整体来看,平安该项指标近6年增长幅度较大,已从2018年的54.9%提高了16.6个百分点。

综合费用率来看,以上五家险企中,该项指标同比下降/上升的险企各有两家,一家险企保持不变,为众安在线。

2023年太保财险、阳光财险两家险企综合费用率同比下降,分别为28.6%、33.7%,分别同比下降0.3%、2%。

上图所示,人保财险综合费用率为27.2%,与2022年持平。

而平安产险、众安在线2023年分别实现综合费用率29.2%、53%,较2022年同期相比增长0.9%、13.4%。其中众安在线是所有险企中唯一一家综合费用率超50%的险企。

人身险:平安、人保涨幅较大

而从人身险业务的成本项来看,平安人寿及健康险业务业务及管理费支出涨幅最大,人保寿险退保率虽逐年下降,但依旧高于其他险企三至四个百分点。

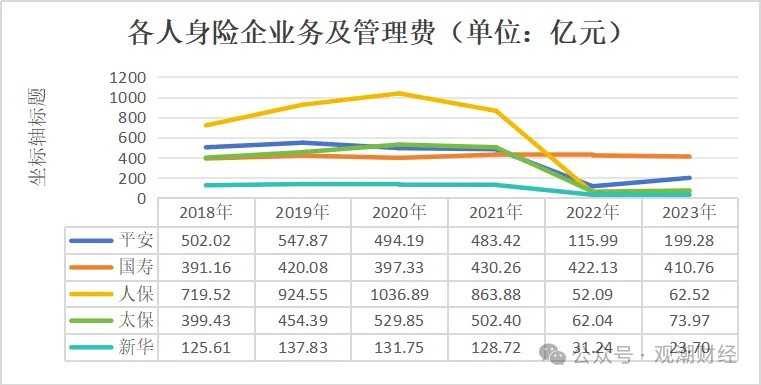

由于采用新会计准则,各险企近两年业务及管理费较前三年数值相差较大。仅与2022年同期相比,中国人寿、新华保险两家险企该项费用有所缩减,分别支出410.76亿元、23.7亿元,同比减少2.69%、24.14%。

其余三家险企中,平安人寿及健康险业务业务及管理费支出涨幅最大,2023年该险企共支出199.28亿元,同比增长71.81%。

2023年人保寿险、太保寿险及健康险业务该项支出均同比增长20%左右,分别支出62.52亿元、73.97亿元。

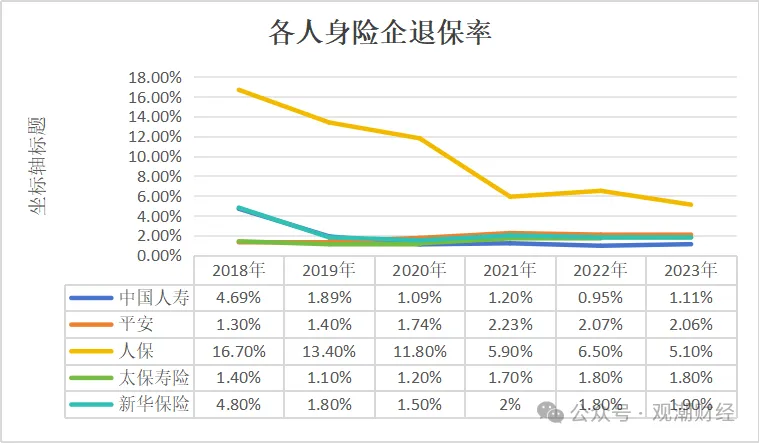

上图可见,人保寿险退保率自2018年便呈现下降趋势,但仍远高于其他险企。2023年人保寿险退保率为5.10%,较2018年已减少11.6个百分点。但其余险企的退保率均未超3%,集中在[1%,2.5%]之间。

本文作者可以追加内容哦 !