3月30日,万马科技发布2023年度报告。报告期内,公司实现营业总收入5.21亿元,同比增长2.35%;归母净利润6445.82万元,同比增长109.63%;扣非净利润6263.72万元,同比增长132.71%;经营活动产生的现金流量净额为828.20万元,上年同期为-2144.33万元;报告期内,万马科技基本每股收益为0.48元,加权平均净资产收益率为14.60%。

公开资料显示,万马科技主营业务包括通信类产品、医疗信息化产品的研发生产和销售,以及车联网连接与生态运营产品与服务。

对于业绩大幅增长的原因,万马科技解释称,公司运营商业务总部集采关系得到一定恢复;医疗信息化产品投标项目数明显增加,手术行为系统市场占有率继续保持行业领先地位;外贸业务非洲市场实现非主业产品交付,为进一步拓展国际业务提供新思路;新能源储能客户实现有效突破,环保气体环网柜已基本具备“一纸化”证明审核条件;车联网板块“自动驾驶数据闭环平台工具链”落地,实现自动驾驶新技术的突破。

在车联网业务模块方面,因竞争日益激烈,行业进入者不断增加;终端汽车市场受大环境影响出现降价,影响前端市场毛利。万马科技及时调整侧重板块,加大车联网业务的研发投入,结合公司的发展战略和规划,加快新产品与新技术的开发和市场化进度,持续满足客户需求。

2023年公司车联网营业收入1.78亿元,同比增长48.14%,占营业收入的34.16%,毛利率为66.51%。

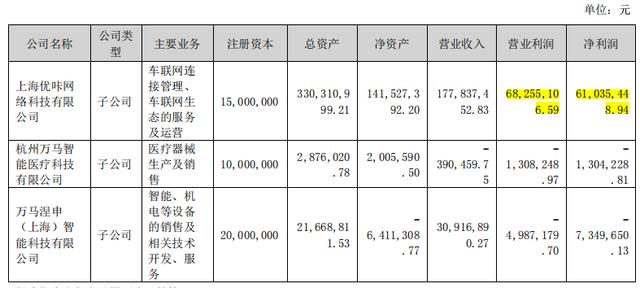

报告期内,万马科技全资子公司上海优咔网络科技有限公司车联网业务经营情况良好,收入和利润均有提升。去年,优咔网络实现净利润6103.54万元,占总利润的94.69%,是公司的主要利润来源。

优咔网络是国内车联网行业专业的服务提供商和方案解决商,所从事的车联网业务模式是向基础电信运营商、内容提供商采购基础的通信服务与内容服务,自主研发了面向车企的连接管理与生态服务平台,向车企提供车联网连接与生态运营产品与服务。合作伙伴包括上汽、东风、大众、理想等。

在通信业务模块方面,因行业竞争激烈,业务进入门槛低,运营商等的订单一般通过市场招投标实现。目前产品中非标产品占比较高,投入使用后根据客户需求部分设备需经常抽检维护,导致固定成本过高,产品毛利下降。公司持续调整客户结构,开拓新市场、新业务、新客户,提高议价能力,报告期产品发出增加,老业务实现扭亏为盈。后续,公司将不断提高产品竞争力,发挥企业创新决策能力,稳步助推企业发展。ODN及机柜产品(通信业务)收入1.12亿元,同比增长4.18%,占营业收入的21.58%,毛利率为19.34%。

在研发方面,万马科技自设立以来始终把技术研发作为核心战略,建立了独立的研发部门,并培育了一支高素质的研发团队。目前,公司共有研发人员 157 人,拥有 200 余项专利技术及软件著作权。

公司拥有多项核心技术,在光网城市和数据机房领域拥有智能ODN 技术(iODN)、光纤快速连接器和智能远程控制 PDU 核心技术,在医疗信息化领域拥有自动发衣柜、智能护理系统等,在车联网领域拥有车联网连接管理平台(CMP)、车联网业务管理平台(MNO)及其他相关联的软件著作权、专利等必要的无形资产。这些核心技术主要应用于公司生产的通信网络配线、信息化机柜产品及提供车联网接入服务和相关生态服务。 2023年公司投入研发费用4329万,占营业收入的8.31%,同比增长0.97%。

在资产及负债方面,截至2023年年末,公司货币资金较上年末增加60.10%,占公司总资产比重上升5.51个百分点;公司短期借款较上年末增加111.69%,占公司总资产比重上升4.60个百分点;应付账款较上年末减少21.72%,占公司总资产比重下降6.01个百分点。

公司未来在通信领域,将深化与现有客户的合作深度,拓宽合作业务板块,从而带动公司整体业务规模的提升;在医疗信息化设备领域,公司将紧跟新增医疗机构和原有医疗机构的信息化建设的升级需求,借助已经形成的渠道和品牌优势,全面提升公司在医疗信息化领域的服务能力,依托通信、泛物联网技术向智慧医疗演进;在车联网领域,公司的定位是帮助车企完成智能化、网联化、数字化转型,向车企提供优质、安全、可靠的车辆连接和车联网生态的产品和服务。

本文作者可以追加内容哦 !