武汉科前生物股份有限公司于2020年上市,实际控制人为“何启盖”。公司是一家专注于兽用生物制品研发、生产、销售及动物防疫技术服务的生物医药企业,主要产品是非国家强制免疫猪用疫苗和禽用疫苗。

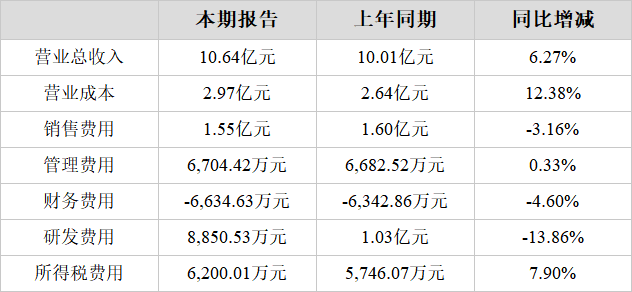

2023年,公司实现营业总收入10.64亿元,同比小幅增长6.27%。扣非净利润3.71亿元,同比基本持平。净利润3.96亿元,同比小幅下降3.32%。

禽用疫苗毛利率持续增长

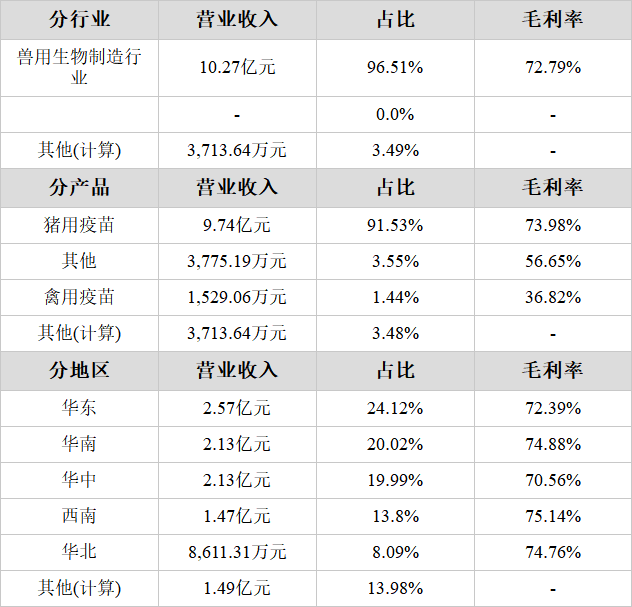

1、主营业务构成

公司的主要业务为兽用生物制造行业,占比高达96.51%,其中猪用疫苗为第一大收入来源,占比91.53%。

2、猪用疫苗收入的小幅增长推动公司营收的小幅增长

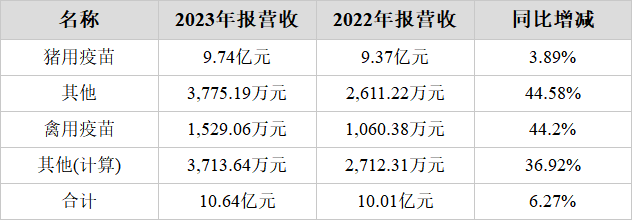

2023年公司营收10.64亿元,与去年同期的10.01亿元相比,小幅增长了6.27%。

主营业务小幅增长的原因是:

(1)猪用疫苗本期营收9.74亿元,去年同期为9.37亿元,同比小幅增长了3.89%。

(2)其他本期营收3,775.19万元,去年同期为2,611.22万元,同比大幅增长了44.58%。

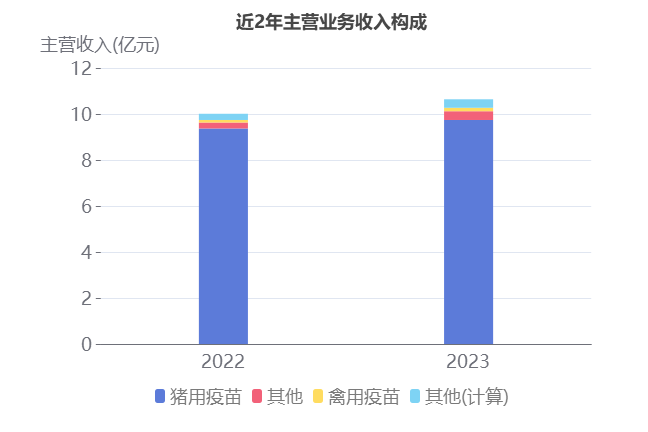

近两年产品营收变化

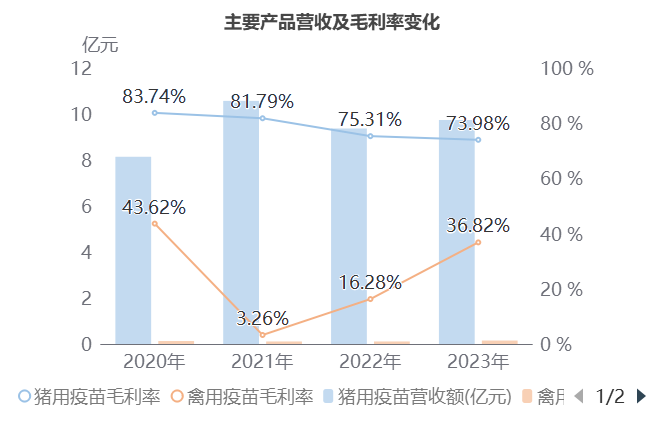

3、禽用疫苗毛利率持续增长

2023年公司毛利率为72.09%,同比去年的73.61%基本持平。产品毛利率方面,虽然猪用疫苗营收额在增长,但是毛利率却在下降。2020-2023年猪用疫苗毛利率呈小幅下降趋势,从2020年的83.74%,小幅下降到2023年的73.98%,2021-2023年禽用疫苗毛利率呈大幅增长趋势,从2021年的3.26%,大幅增长到2023年的36.82%。

4、主要发展直销模式

在销售模式上,企业主要渠道为直销,占主营业务收入的67.99%。2023年直销营收6.98亿元,相较于去年增长2.60%,同期毛利率为76.80%,同比减少0.71个百分点。

5、前五大客户较集中

目前公司下游客户集中度较高,前五大客户占总营收的31.89%,相较于2022年的36.09%,已经小幅下降,其中第一大客户占比10.36%。

前五大客户销售情况

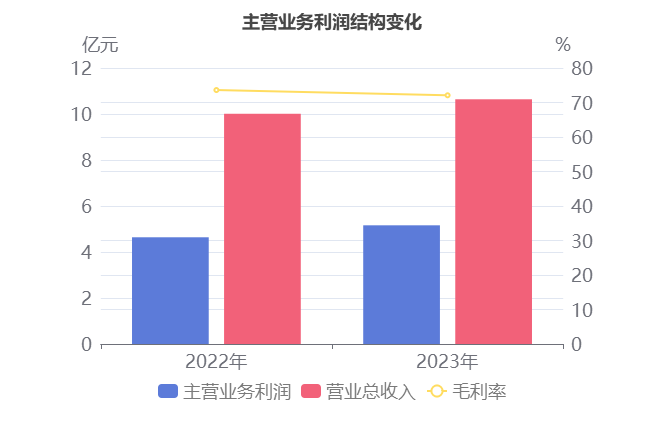

主营业务利润同比小幅增长

主要财务数据表

2023年主营业务利润为5.16亿元,去年同期为4.64亿元,同比小幅增长11.19%。

虽然毛利率本期为72.09%,同比下降1.52%,不过营业总收入本期为10.64亿元,同比小幅增长6.27%,推动主营业务利润同比小幅增长。

2023年公司营收10.64亿元,同比小幅增长6.27%。虽然营收在增长,但是研发费用却在下降。

本期研发费用为8,850.53万元,同比小幅下降13.86%。研发费用小幅下降的原因是:虽然设备费本期为270.48万元,去年同期为28.55万元,同比大幅增长了近8倍,但是材料费本期为2,386.09万元,去年同期为4,271.16万元,同比大幅下降了44.13%。

研发费用主要构成表

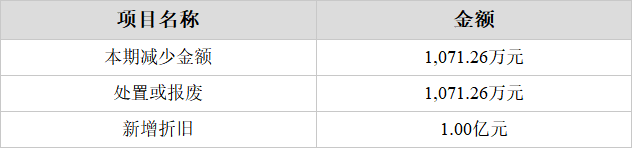

新增折旧1.00亿元,固定资产小幅减少

2023年科前生物固定资产合计7.99亿元,占总资产的17.10%,相比期初的8.81亿元小幅下降了9.27%。

本期新增折旧1.00亿元

其中,固定资产减少主要是因为本期新增折旧所导致的,本期企业减少固定资产1.00亿元。

固定资产情况

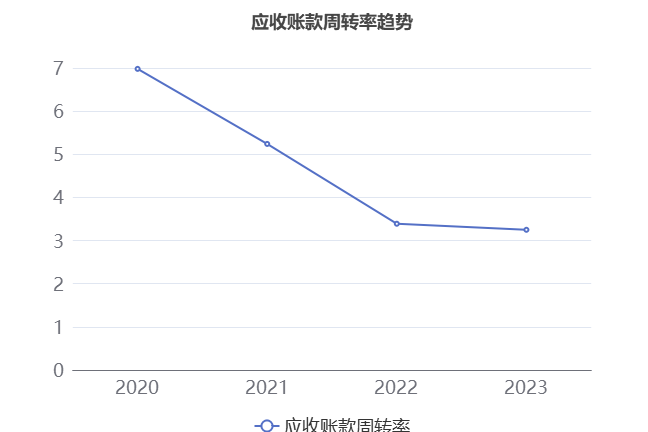

应收账款周转率持续下降

2023年,企业应收账款合计3.31亿元,占总资产的7.09%,相较于去年同期的3.24亿元

1、应收账款周转率连续4年下降

本期,企业应收账款周转率为3.25。在2019年度到2023年度,企业应收账款周转率连续4年下降,平均回款时间从68天增加到了110天,回款周期大幅增长,应收账款的回款风险越来越大。

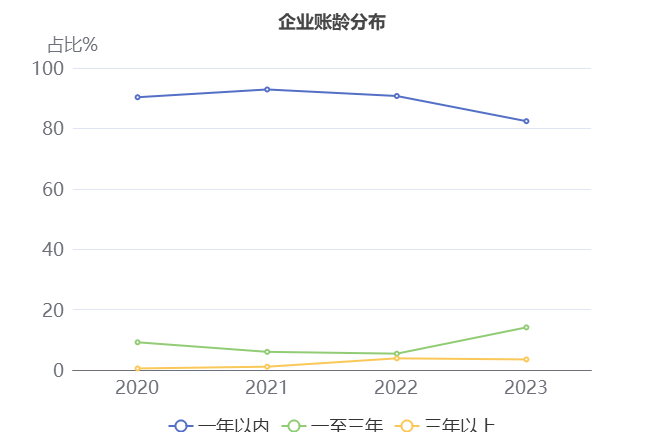

2、一年以内账龄占比小幅下降

从账龄结构情况来看,本期企业一年以内,一至三年,三年以上应收账款占比分别为82.39%,14.11%和3.50%。

从账龄趋势情况来看,一年以内应收账款占比,在2022年至2023年从90.73%小幅下降到82.39%。

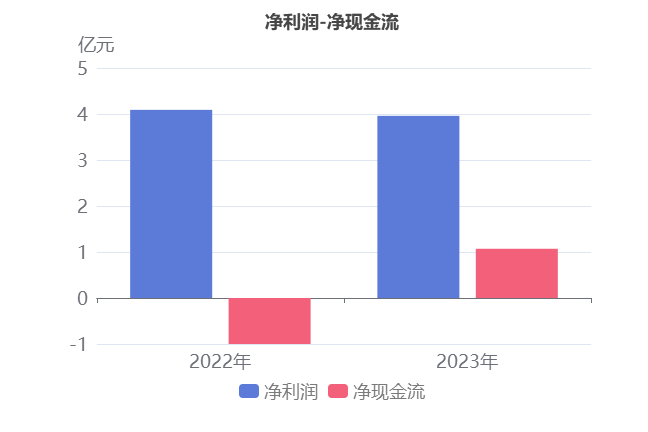

净现金流由负转正

2023年,科前生物净利润为3.96亿元,去年同期为4.09亿元,同比小幅下降3.32%。净现金流为1.07亿元,去年同期为-9,989.41万元,由负转正。

纵然筹资活动产生的现金流净额本期为-1.02亿元,去年同期为1.14亿元,由正转负,但是投资活动产生的现金流净额本期为-3.29亿元,去年同期为-6.37亿元,同比大幅增长48.36%,推动净现金流由负转正。

投资活动现金流净额同比大幅增长的原因是:

虽然投资支付的现金本期为22.64亿元,同比大幅增长57.27%;

但是收回投资收到的现金本期为19.83亿元,同比大幅增长131.21%。

筹资活动现金流净额由正转负的原因是:

虽然收到其他与筹资活动有关的现金本期为1.08亿元,同比大幅增长7.27倍;

但是(1)偿还债务支付的现金本期为2.22亿元,同比大幅增长184.02%;(2)支付其他与筹资活动有关的现金本期为1.28亿元,同比大幅增长7.85倍。

亮点、风险及评分

1、亮点信息表

2、风险信息表

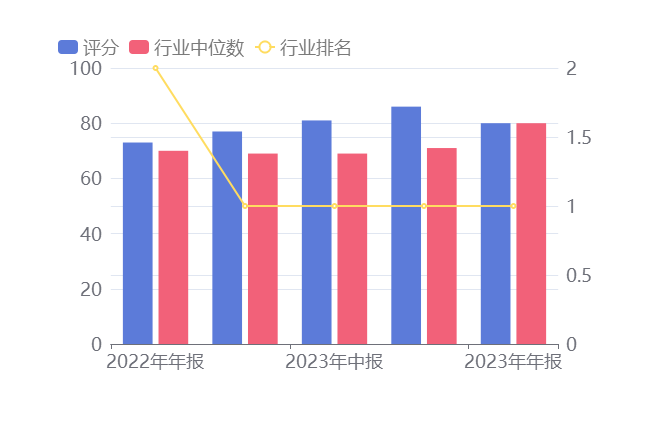

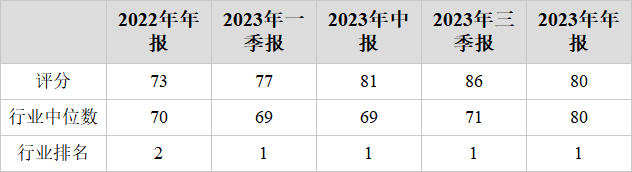

3、评分及排名

评分:80总排名:214/1154

行业排名(动物保健Ⅲ):1/2

版权声明:此文章著作权归杭州碧湾信息技术有限公司所有。非商业转载请注明出处,商业转载请联系作者获得授权,侵权必究。

免责声明:上述所有信息均基于市场公开数据,经数据自动处理技术和人工智能算法产生,碧湾将尽力但不能保证其绝对准确和可靠,且亦不会承担因任何不准确或遗漏而引起的任何损失或损害的责任。所有数据信息仅供参考,不构成任何投资建议,不代表碧湾观点,投资者据此操作,风险自担。

本文作者可以追加内容哦 !