位于广州市江南西商圈的富力海珠城,是海珠区的核心商场之一,云集各大餐饮品牌,商场四楼的凑凑火锅,和五楼的怂火锅形成鲜明对比:九毛九旗下的怂火锅店外,等位的人挤满过道,几乎天天如此,而呷哺旗下的凑凑火锅,却常年不用等位。

在广州人气最旺的天河路商圈,呷哺旗下的新创烤肉品牌“趁烧”天河城店,也在3月底黯然关店。

这些均是呷哺呷哺餐饮集团发展颓势的缩影。

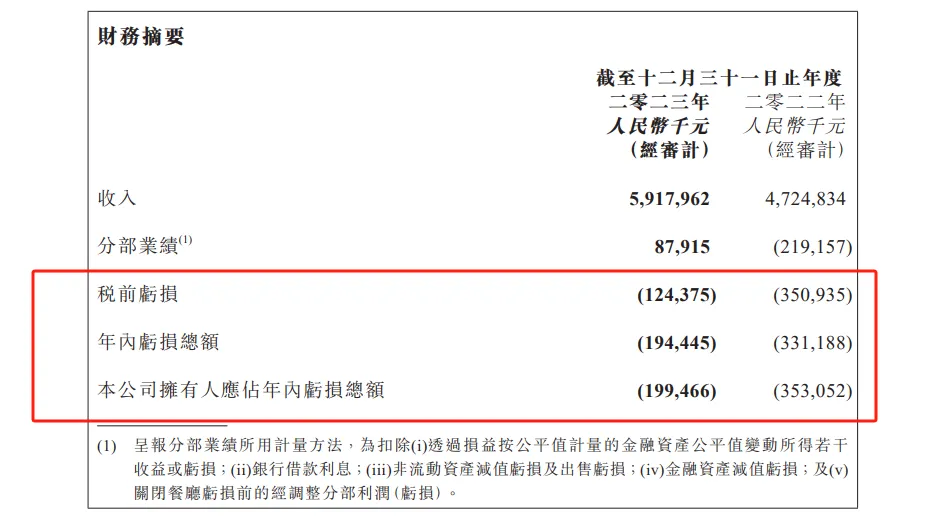

3月27日,香港上市的呷哺餐饮集团$呷哺呷哺(HK|00520)$发布了2023年业绩公告,显示去年呷哺集团在营收同比增长25.3%至59.18亿元的情况下,净亏损仍然达1.99亿元。而这已经是呷哺集团连续第三年录得净亏损。

亏损主要原因来看,正是关店造成计提相关资产减值损失,以及旗下定位中高端的凑凑火锅处于亏损状态。而凑凑火锅亏损,还是在其人均单价明显高出海底捞和怂火锅的情况下发生的。

此前的3月7日,#凑凑火锅人均消费高于海底捞#登上热搜,其按人头收取锅底费的模式更是长期遭到诟病。在业绩公告中,呷哺呷哺也承认:“客单价相对于市场内其他竞争对手而言仍然处于较高的水平”,然而公司的调整措施却似乎是背道而驰。

三年亏损8.45亿元

去年大面积关店114家

呷哺呷哺2023年业绩公告显示,去年呷哺集团营收同比增长25.3%,至59.18亿元,净亏损缩减了43.62%,但仍亏1.99亿元。

这已经是呷哺集团连续第三年亏损。

财报显示,2020年由于疫情等影响,呷哺净利润仅183.7万元,来到2021年其净亏2.83亿元,2022年净亏损进一步扩大,至3.43亿元。2023年,疫情影响早已退潮,但呷哺集团还是继续录得亏损。这样三年下来,公司合计亏损8.45亿元。

和同在香港上市的另外两大餐饮品牌,同时也是呷哺集团直接竞争对手的海底捞$海底捞(HK|06862)$和九毛九$九毛九(HK|09922)$对比的话,呷哺集团的业绩颓势更为明显。2023年,海底捞营收414.53亿元,同比增长33.6%,年内溢利为44.95亿元,同比增长约174.6%;九毛九营收约为59.86亿元,纯利为4.53亿元,同比分别增长49.4%、820.2%。

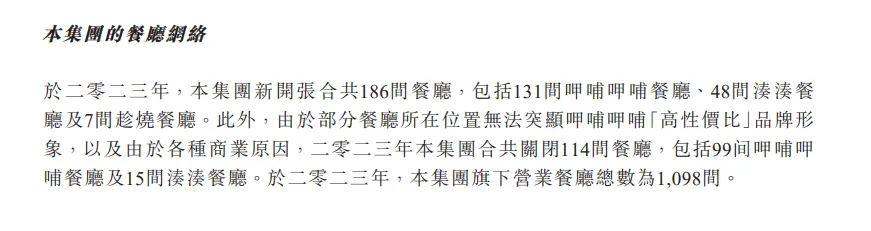

呷哺集团旗下拥有平价火锅品牌呷哺呷哺、定位中高端的火锅品牌凑凑,以及烧肉品牌趁烧。

公告显示,过去一年,呷哺集团旗下三个品牌新开门店186家,但与此同时也关闭了114家,其中99家为呷哺呷哺餐厅,15家为凑凑餐厅。而由此造成的资产减值损失,成为呷哺集团亏损的主因。

公告称,去年关闭了114家餐厅导致计提相关资产减值损失约1.65亿元,旗下凑凑餐厅仍在亏损,部分附属公司递延税项资产同比减少约6440万元。针对关店,呷哺集团解释称,主要是因为大多数餐厅产生亏损,多数在不符合呷哺呷哺推广的“高性价比”模式的地区经营,且其模式不能够恰当反映品牌形象。

凑凑火锅高价被吐槽

调整又被指“变相涨价”

在呷哺集团旗下的三大品牌中,呷哺呷哺和凑凑占到其营收的95.9%。其中,定位平价火锅的呷哺呷哺2023年小幅增长,而和海底捞、怂火锅直接竞争的凑凑品牌却颓势尽显。

作为呷哺集团的主力品牌,呷哺呷哺去年营收同比增长36.69%,至30.81亿元,经营利润扭亏为盈,从2022年的亏损1.93亿元提升至盈利1.18亿元,同店销售增长率为16.7%,翻台率从2次/天提升至2.6次/天,人均消费则降低1.7元来到62.2元。

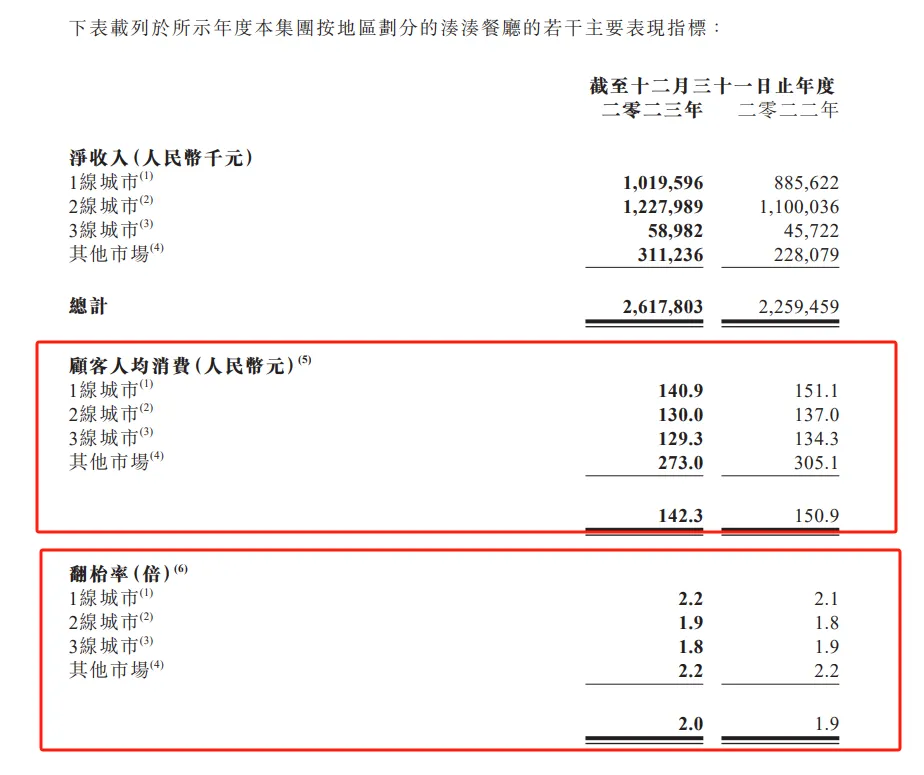

而凑凑品牌则仍然处于亏损状态。凑凑去年营收同比增长15.89%至26.18亿元,但录得经营亏损295.7万元。而其同店销售更是负增长9.7%。背后原因是,凑凑翻台率几乎没有提升,仅从1.9次/天来到2次/天,人均消费则降低了8.6元,跌至142.3元。

尽管客单价已有下降,但凑凑定价仍然比海底捞和怂火锅高出一大截,在的背景下,这样的定价策略无疑吓退了不少消费者。

2023年,海底捞的人均消费水平同比减少了5.8元至99.1元,九毛九旗下的怂火锅人均消费水平同比减少15元至113元,对应的海底捞翻台率为3.9次/天,怂火锅为2.8次/天。两大品牌的翻台率均明显高于凑凑的2次/天。

呷哺集团在公告中承认,凑凑还是卖贵了。其指出,消费的改变对凑凑相对较高的客单价定位影响较大,即使推出小份菜等措施,其客单价相对于市场内其他竞争对手而言仍然处于较高的水平。

虽然已经意识到问题所在,但凑凑做出的调整却背道而驰。

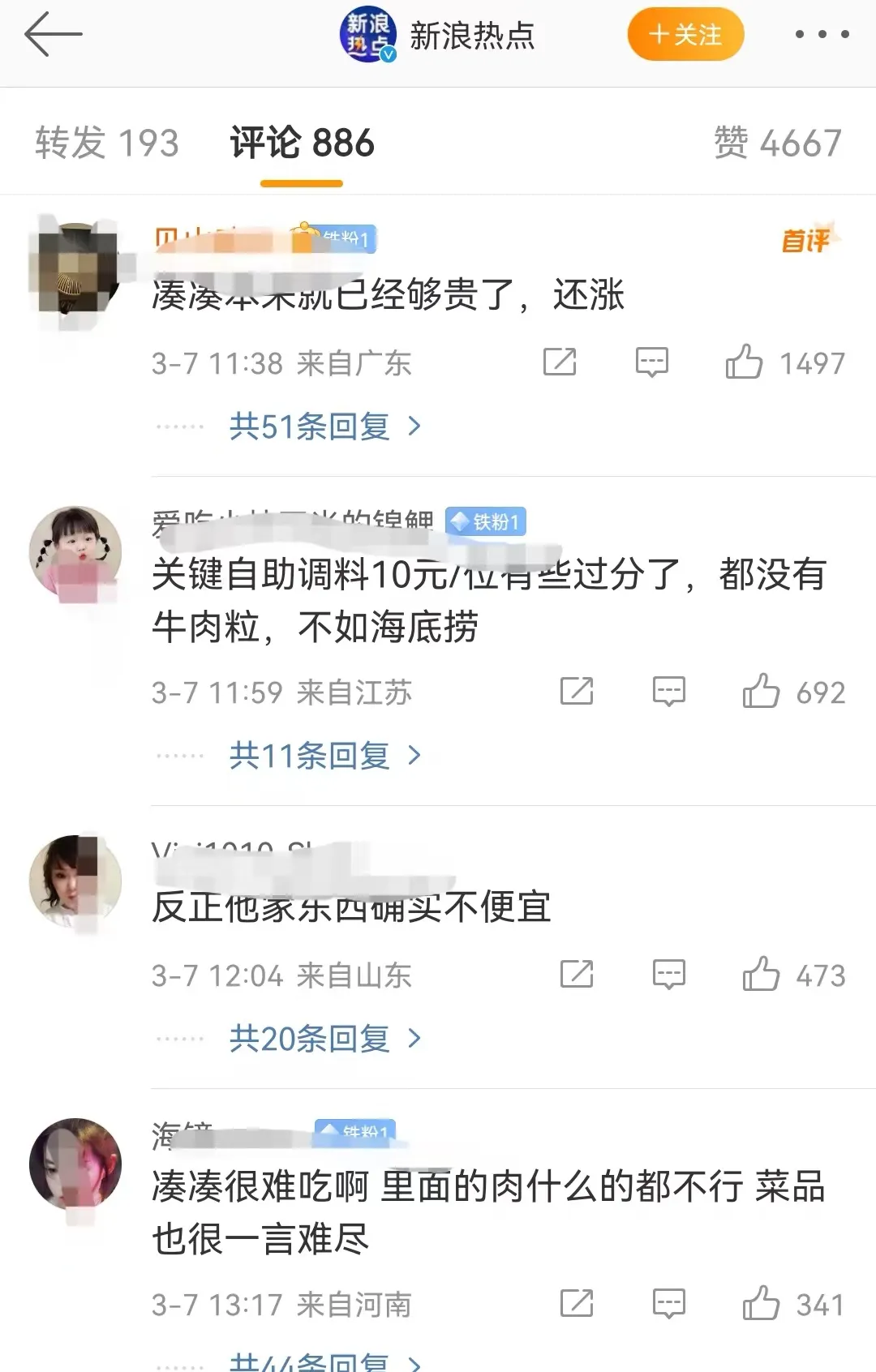

此前,凑凑火锅按人头收锅底费的模式长期遭到消费者诟病,直到2024年2月,凑凑才调整上述收费策略,取消按人头收费模式,并推出新菜单。

但上述菜单推出后,却遭遇“变相涨价”的质疑。众多消费者反映,凑凑两人锅的锅底费,及调料费、菜品价格均明显上涨。3月7日,#凑凑火锅人均消费高于海底捞#更是直接登上热搜,遭集体吐槽。

网友称,“凑凑本来就已经够贵了,还涨”、“凑凑本来就比海底捞贵……而且感觉服务也没跟上”、“对两人就餐体验很不友好,鸳鸯锅就比之前贵了几十,这个所谓的‘微调’离谱了”……

与此同时,和海底捞的服务以及“科目三”、怂火锅的极致年轻化形成鲜明对比的是,凑凑火锅除了“贵”之外却没有任何品牌记忆点,品牌调性与各大火锅品牌追求的年轻化审美相悖。

在年报中,呷哺集团称,基于凑凑的表现,将暂缓凑凑在二三线城市的下沉步伐,新开店计划更多将集中于一线及部分城市中。而在品牌方面,凑凑仍将继续锁定“新中产阶级”,主打“聚会”概念。

趁烧品牌或夭折

呷哺集团股价暴跌九成

为了寻找新的增长曲线,2022年9月,呷哺集团推出烤肉品牌“趁烧”。根据呷哺集团创始人贺光启当时的介绍,趁烧主打的是“烧肉+酒茶+欢乐”的多元化业态,客单价定位250元左右,而这也成为呷哺集团客单价最高的品牌。

如此高的客单价让消费者望而却步。此前,呷哺集团曾一度计划将趁烧开至30家门店,但实际上趁烧创立至今门店最多时也仅为8家,而今年以来趁烧已经关闭门店6家,其中包括在广州的独苗天河城店。

据了解,3月底,趁烧广州天河城店正式关店。媒体报道称,其每个月的营业额只有30多万元,但租金就达到20万元,此外还有水电、人工等成本,每个月基本上处于亏损的状态。

这样一来,趁烧品牌目前全国仅剩2家门店。在2023年业绩公告中,呷哺集团详细披露了呷哺呷哺和凑凑品牌2024年的开店计划,对趁烧品牌未来规划只字未提,这或许意味着该品牌将被呷哺集团放弃,完全退出市场?

2024年,呷哺集团规划新开呷哺呷哺门店不低于100间,新开凑凑火锅26家。另外,在店面形象方面,“更多接近年轻客群的消费喜好,以建立年轻、时尚、可亲、美好的品牌形象”。

在海底捞、怂火锅已经牢牢占据年轻消费者心智的情况下,上述调整能否奏效有待观察。

此前,摩根士丹利曾发表研究报告,下调呷哺呷哺目标股价。截至4月2日收盘,呷哺集团股价报1.64港元/股,比2014年上市时4.7港元/股的发行价还低,距离三年前的最高股价27港元则已跌超90%。目前公司总市值仅为17.81亿港元,不到海底捞总市值(1007亿港元)的1/50。

本文作者可以追加内容哦 !