中海油的可采年限&资本支出和现金流&分红的勾稽逻辑探索

为何要探索公司的资本支出和现金流跟分红的勾稽逻辑?我个人的所有投资都基于今天的股价或成本相对于未来3年5年8年的内在回本程度(分红)和期间的企业内在价值(成长或衰减程度)变动是合理的,而且相对安全边际和性价比都是比较好的。另外,可持续的高质量分红的前提是:公司口袋鼓鼓的(“多余”大量净现金),持续赚强大的自由现金流。

关于中海油的资本支出,常见的评论逻辑类型如下: "海油的开采年限只有10年“,潜台词是“10年都采光了,能有什么价值?”。“中海油的开采年限只有10年,所以必须持续的高资本支出,导致自由现金流差,不可能高分红”。甚至,所以“ 海油的生意模式不好”。。。

我们逐个维度去思考:

A。海油的动态储量和动态可采年份。

海油被开采的产量逐年上升,但同时储量却也动态逐年上升,可采年限10多年都是动态10年左右的可采储量,10年前是这样,未来10多年之后可能还是差不多这样。

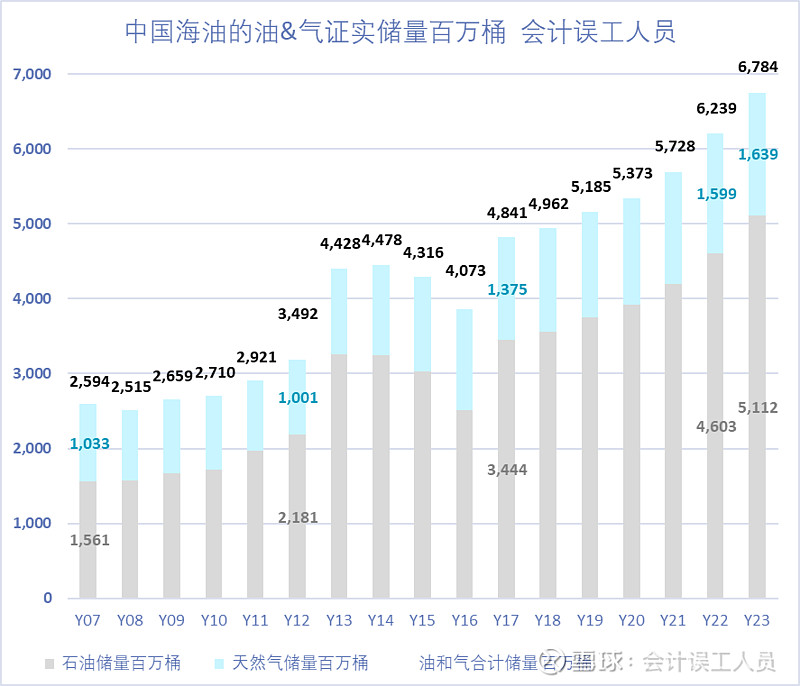

2007年年末中国海洋石油 证实储量25.9亿桶,但2008-2023年中国海油 累计产量却是69.13亿桶,而且2023年末证实储量67.84亿桶,过去16年海油的证实储量的净新增=69.13+67.84-25.9=111.07亿桶。

2007-2010年的可采年限快速从15年变成9年的下降是因为产量增速太快,2007年产量1.7亿桶,2010年产量3.17亿桶,2007-2010年四年产量增长86%,同时期储量也是增长的,增长了1亿桶,因为那时公司规模小又处于飞速增长阶段。

2010-2023年过去14年的可采储量一直都是9-10年之间,虽然2010-2013年的14年时间累积开采了61.75亿桶,同时储量还增加了40.74亿桶,也就是期间新加了102亿桶储量。

石油是动态储量。这跟其他资源的证实可采储量完全不是同一个概念。具体雪球也有不少关于石油的证实可采储量的文章,可以参考石油行业具备出具“净证实储量”资质的专家Oilgas的2023-04-01的文章:石油公司储量/产量等基本概念 。

会计误工人员用自己的语言归纳“净证实储量”:就是不仅仅已经证明油田里有油,而且相当于90% 的情况下,这个储量可能会高于这个数(净证实储量),而且已经建设好了生产配套正在生产的产能部分。

也就是即使被证明油田里有油而且专业谨慎评估后知道可以非常经济采出来大赚,但只要还没建设好配套产能可以正在采油,都不算“净证实储量”,这就是为何海油25%权益的圭亚那都发现总可采储量110亿桶了而且还每年新发现量在高体量增长,但2023年年报披露的南美地区包括圭亚那,巴西和阿根廷的总的 “净证实储量”只有7.637亿桶。

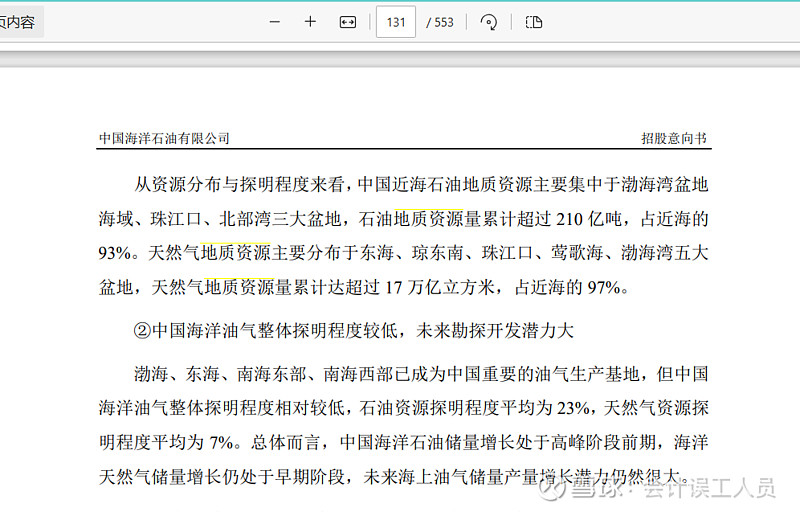

由于没有建设好的“净证实储量”是不需要披露的,比如2022年的中国海油招股书P131页的我国沿海地质储量超过210亿吨,天然气地质储量达到17万亿立方米。

虽然以上的地质储量不一定都能采出来,但重要的是这些储藏都是中国海洋石油 的。而且很多勘探的突破需要时间慢慢沉淀才能被发现,正如圭亚那的21世纪截止目前最惊艳的发现也是之前几十年的国际第一梯队无数勘探无功而返。

也如我2024-03-24的文章:中国海洋石油2023年业绩说明会 ,海油的官网视频,他说了最近发现的开平南亿吨油田也是过去30年几乎没有任何发现或发现极小的基数上,然后总结经验等最近两年就找到了,周总的对未来海油的勘探潜力充满乐观,这些都是经验和实际突破等积累的综合判断。

按净证实储量/年产量,我们具体看看三桶油的净证实储量的可采年限如下。

海油的净证实储量最高,这个难度系数太高了,为何?海油的年产量2023年6.78亿桶比2018年的4.54亿桶增产了49.4%,期间开采消耗了29亿桶,净证实储量还从2018年的49.6亿桶增长到了2023年的67.84亿桶,增长37%,这是“成长的烦恼”?

石油是一边开采,一边勘探,一边建设,一边新投产替代衰减产能这个行业的普遍特征。但为何不少油气公司只有10年左右可采年限?为何不搞多点储量?要新增1万桶每天的产能需要40亿,能放进“净证实储量”的都是已经建设好的正在生产的产能,需要增加10万通的日产能需要400亿,海油2023年平均186万桶每天的产量。不仅仅是要平衡公司口袋净现金和公司的现金流,也受到平衡资深团队规模和能不能快速确认开发被勘探的设计方案等制约。

也如我2024-03-24的文章:中国海洋石油2023年业绩说明会 ,海油的官网视频中周总提到的:周总提到:“战略引领:坚持大中型油田的开采战略,持续坚持有效益的产量,坚持35美元桶油成本压力测试的核心竞争力的保持基因”。很多项目都是非常谨慎的开展的。

B。中海油的稳产资本支出和带来产量净增长的资本支出。

我在2024-01-04的专栏文章《量化分析中海油的资本支出VS产量&折旧 》已经论证了中国海洋石油 的一些数据结论:过去16年海油维持稳产需要的资本支出大概等于当年折旧的75%; 2.过去16年海油的新产能平均每增加1万桶每天的产能需要39.8亿元人民币。

石油行业整体常规油田大概6%的自然衰减率,剔出超级优质的中东南美等超厚油层,很多油田只能开采10年左右,所以需要不断动态开发建设新产能才能维持产量,如果资本支出大于需要维持稳产所需要的资本支出,就会带来产量和储量的上升,比如2018-2023年的中国海油 。

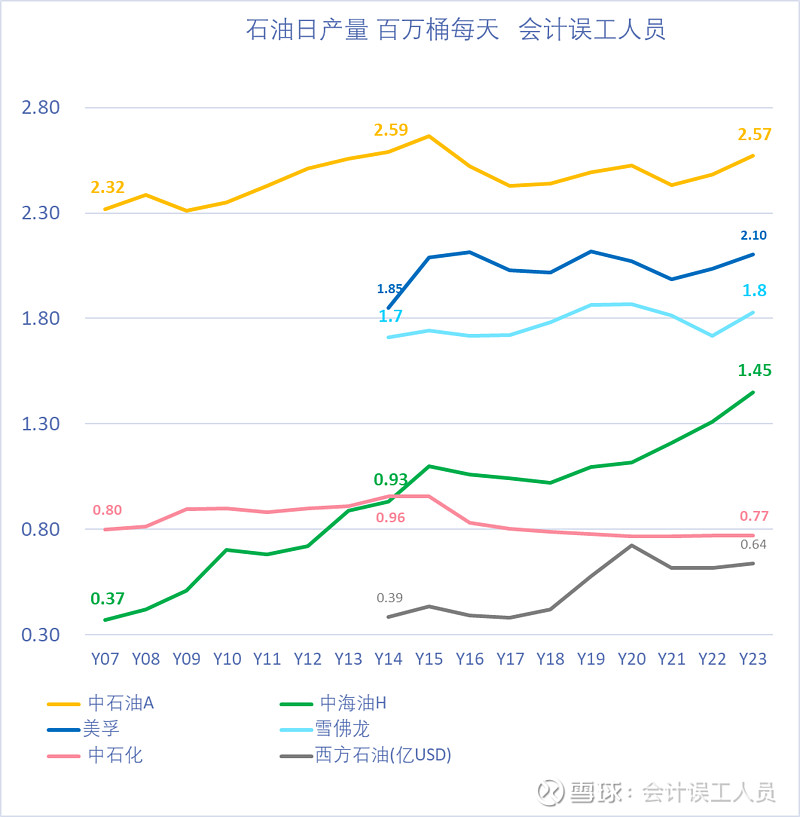

对比我们今天的石油世界,过去20多年,石油的每年的日产量平均每年增长120万桶每天左右,也就是极其慢速增长是石油行业的特征。但也不排斥有些公司是快速增长的,比如中国海洋石油 ,它的日产量从2007年的37万桶到2014年的93万桶每天再到2023年的145万桶每天,那么快速增产就意味着巨大的资本支出。虽然巨大资本支出不一定带来巨大产量增长,但巨大的增产必须要支付巨大的资本支出。

B-01. 中国石化的例子为例子看储量和产量和分红率。

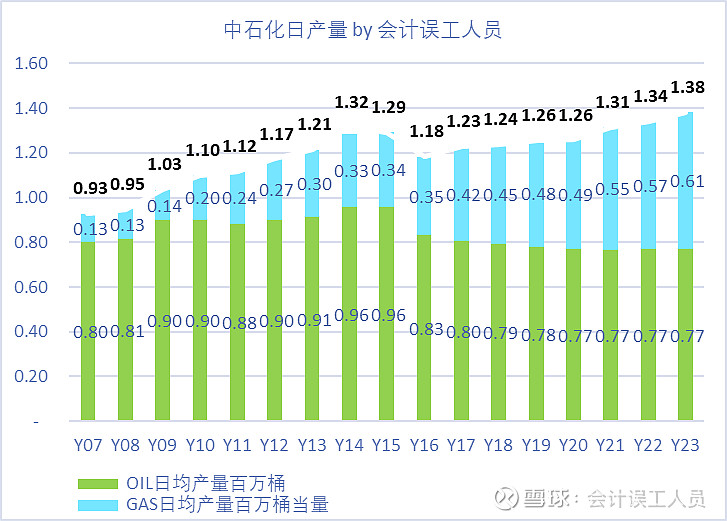

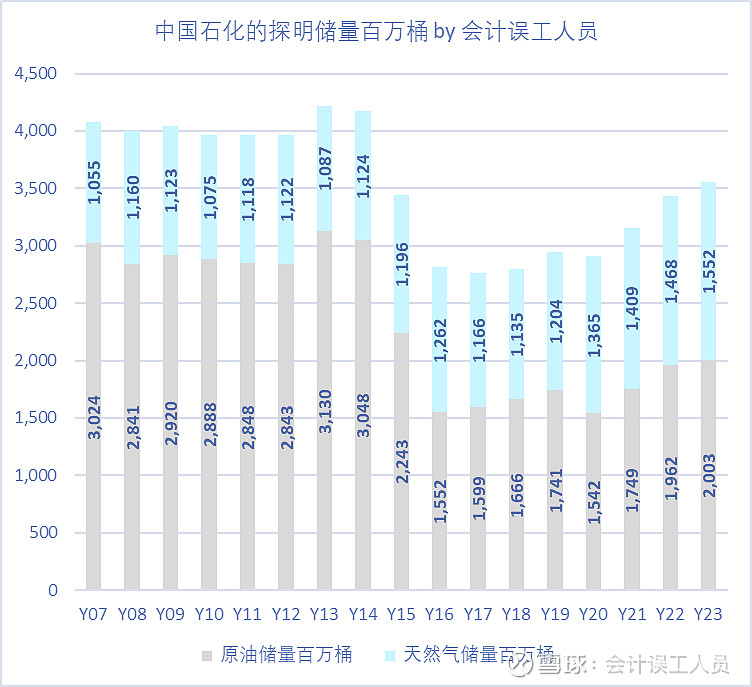

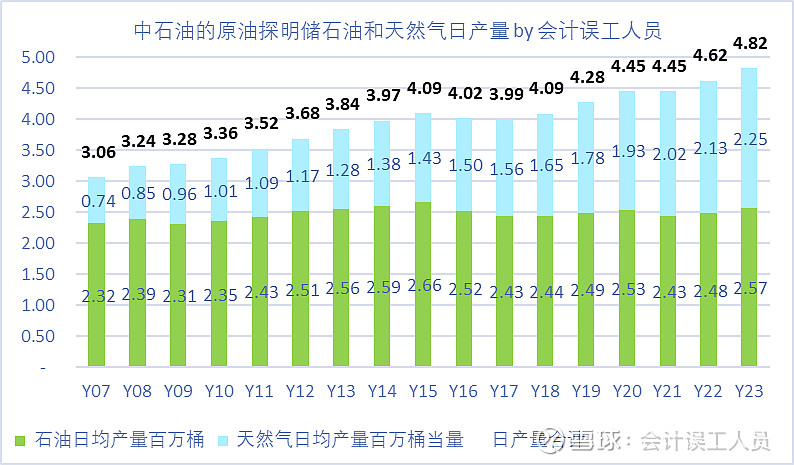

我们先看中国石化 :中石油的石油储量和产量相对稳定慢增长,但石油的储量和产量下降,天然气的储量和产量上升。油气产量过去17年增长42%,过去10年油气产量增长5%;

另外我们需要知道的是天然气的储量和产量提高,但天然气的开采衰减率主要从枯竭式开采模式上使得它在跟石油同等储量上的可采率上高很多,开采时间也往往更长,比如大一些的储藏几十年的都比较普遍。

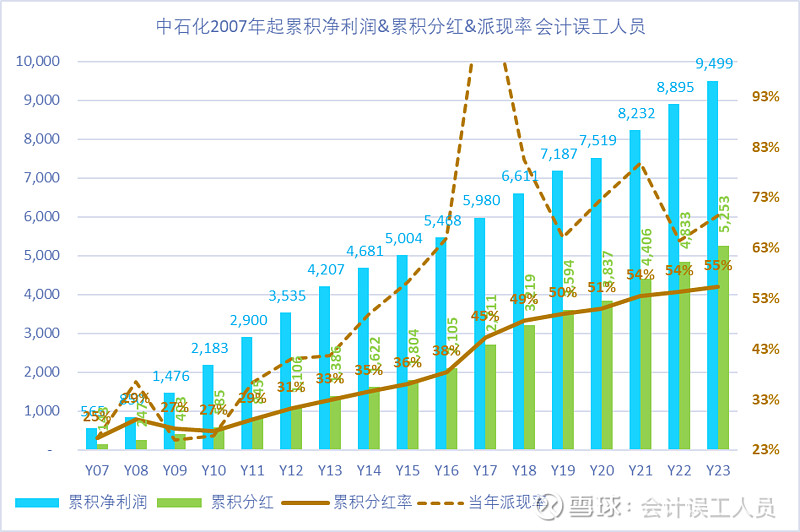

2014-2015年中石化的石油的产量达到96万桶每天后后,后面的石油产量温和下降到了2023年的77万桶每天,而前面说的天然气的产能一旦投入往往可以收益几十年,所以天然气的产能产出后资本强度会下降,当然也伴随上游资本支出的增长压力,2007-2013年中国石化 累积利润4207亿累积分红1386亿,派现率33%,这是上游增产的时间,类似种果树的付出时间; 2014-2023年累积利润5291亿累积分红3867亿,派现率73%,这是收获的黄金时间。

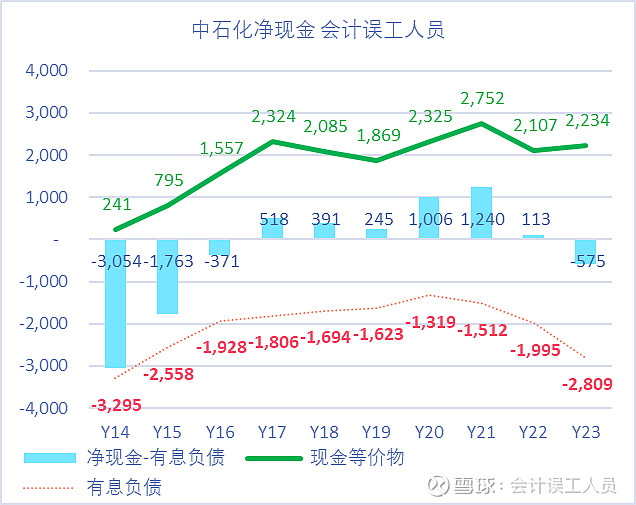

当然最近两年种石化的净现金变负数,加大了炼油和化工的投资,有息负债到了过去9年最高,会不会影响未来股息率?

B-02. 中国石油的例子为例子看储量和产量和分红率。

我们看中国石油 :中石油的石油储量和产量相对稳定慢增长,油气产量过去17年增长58%,过去10年油气产量增长21% ; 其中过去10年石油产量0增长,天然气增长63%;

中石油的最大逻辑变化就像我在2024-03-12日的文章《三桶油的变化 》指出:“2023年的天然气价格2.105元每立方米,比2020年的价格1.17元/立方米几乎翻倍,也远远高于2017-2019年的天然气价格平均1.305元每立方米高61.3%,天然气产量占了中石油的油气总产量的46%,所以天然气的价格变化是非常重要的巨大变化。”

类似的逻辑:中石油的石油产量在2015见顶后有息负债也见顶了,有息负债减少,净现金虽然没有转正但往好的方向变化。

2007-2013年中国石油 累积利润8806亿累积分红3598亿,派现率41%,这是上游增产的时间,类似种果树的付出时间; 2015-2023年累积利润5867亿累积分红3452亿,派现率59%,这是收获的黄金时间。2017-2023年过去17年累积派现率48%

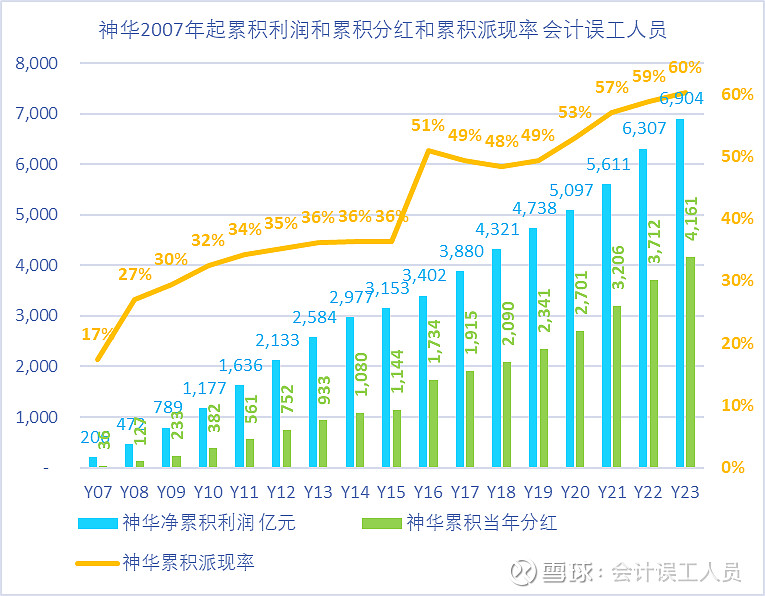

B-03. 中国神华的例子为例子看储量和产量和分红率。

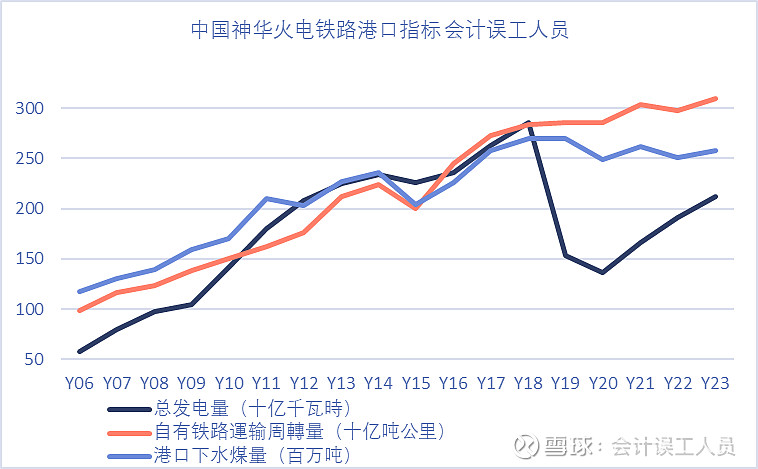

为何对比中国神华 ?因为中国神华是能源公司中最好的标杆,是过去几年股息佬最爱之一,而且能源公司都是有共同特点是成本前置,前期投入勘探买矿建矿资本开展巨大,有比较多相似之处。

我们看中国神华 :神华的石油储量和产量相对稳定慢增长,神华的产量过去17年增长106%,过去10年2014-2023年产量增长6%,期间最低下降10%,近年收购煤矿权益维持了产量的大概稳定。

中国神华 的储量当然整体非常好,毕竟是煤炭一哥,坐拥神东陕北的最优整装煤田, 是在产优质资源最多的行业龙头,但毕竟每个矿对应目前的产量都有它具体的可采年限,未来也要面对无法替代的品优低本的神东和陕北的矿的衰减带来的损失。这个在我的文章:网页链接 {中国海油 VS 中国神华} 有一定的举例。

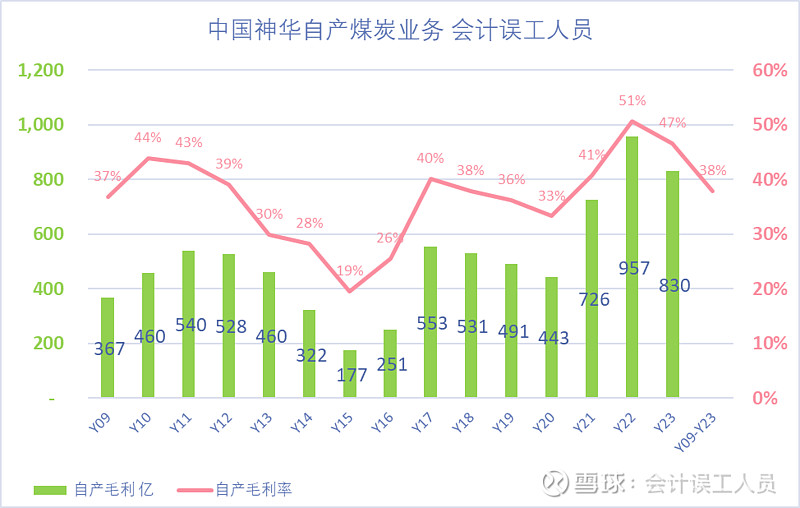

2013年是神华的煤炭产量的小高分3.18亿吨,直到煤矿权益后的2023年的产量实现3.25亿吨才首次历史新高,即使面对最优质的煤矿,也需要面对越来越深有效产能自然下降的问题。

2007-2015年中国神华 的净利润合计3153亿同期合计分红1144亿,9年累积派现率36%,但那是果树的成长期需要肥料,人工,开发资本支出等等,但2016-2023年中国神华累积利润3751亿同期合计分红3018亿8年累积派现率80%,2016-2023年是摘果子的时间,如果坚持了2007-2015的成长期付出后面没信心放弃了,至今的心情如何?

虽然神华的上游资本支出2013年产能就见顶了,但是也有一些电厂扩展,真正的净现金高企是开始于2018年,高分红也是2017年才开始的,中国神华 的例子说明再好的现金奶牛,也需要长时间的等待属于它的时间去绽放。

但即使中国神华 ,也要面对接下来的资源焦虑,越到后面买矿成本越高而且往往质地性价比越低,买入就意味着站岗行业最高成本之一,实际上国内很多上市煤炭公司都有这个衰减焦虑,而且存量煤矿随着时间越来越深巷道越来越长需要安全维护和成本就越来越高,当然类似陕北整装煤田相对优势会越来越明显。

B-04. 中国海油的例子为例子看储量和产量和分红率。

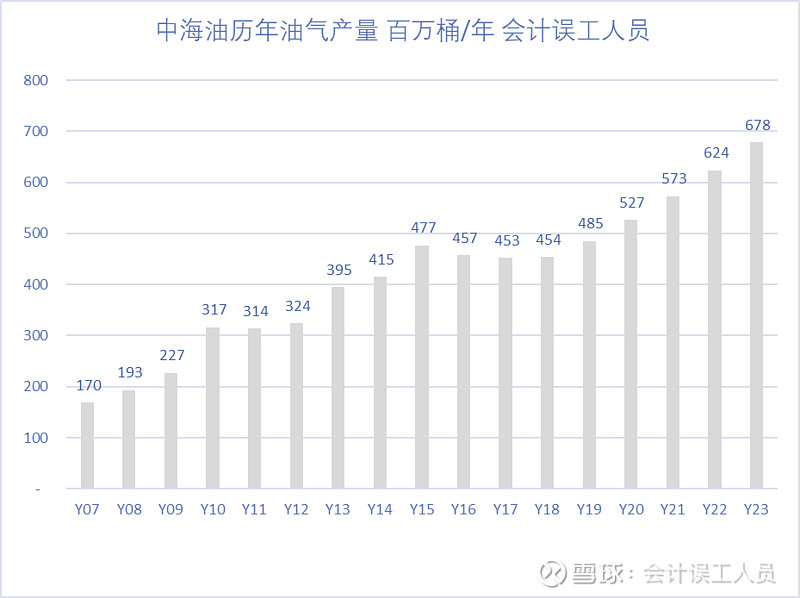

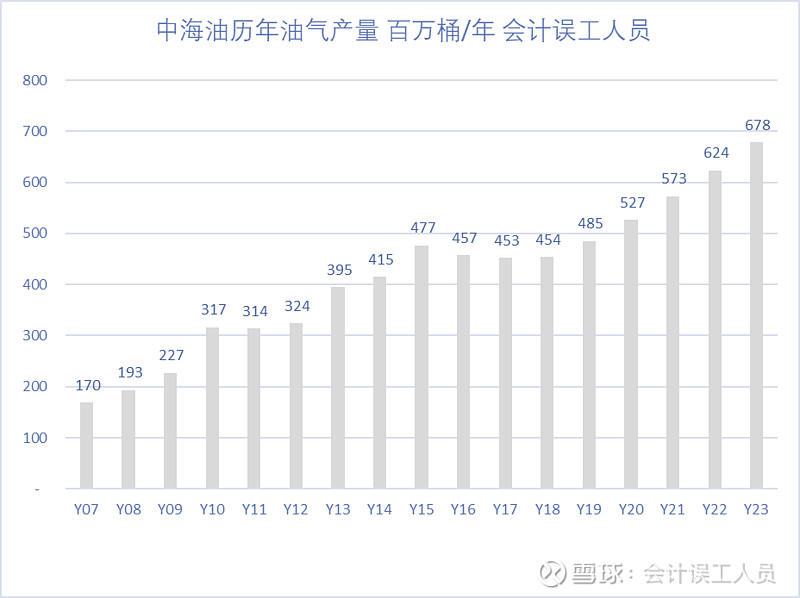

中海油在2018-2023年期间的石油产量净增量占全球的13.3%;

是2023年海油的产量VS 2018年 油和气合计增加了2.24亿桶或增加了62万桶每天的产量增长,其中石油产量增量40万桶每天,什么概念?2018年全球石油日产量9900万桶,2023年1.02亿桶每天,增加300万桶每天。

我们看中国海洋石油 :中海油的油气储量和产量都相对快速增长(相对于这个世界过去20年石油年增长120万桶/天,或1.1%-1.2%左右的年化),油气产量过去17年增长299%,过去10年油气产量增长63% ;同时储量也是同步增长。这是非常不容易的。

《量化分析中海油的资本支出VS产量&折旧 》已经论证了中国海洋石油 的一些数据结论:过去16年海油的新产能平均每增加1万桶每天的产能需要39.8亿元人民币。它是如何实现过去5年的产量增量占全球13.3%的?

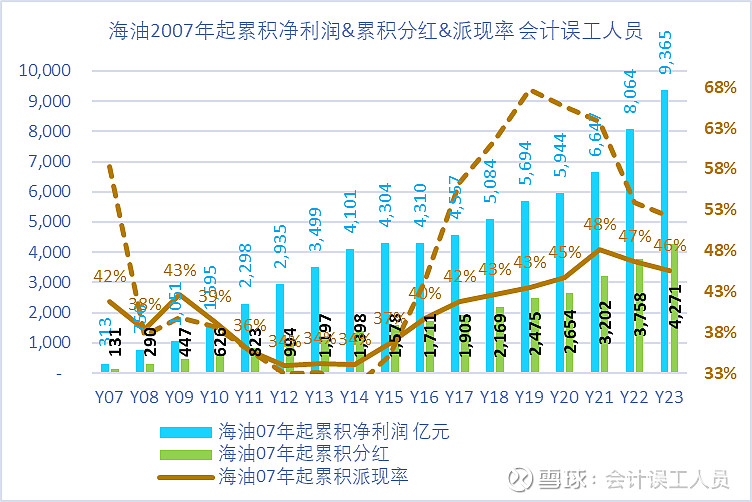

2022-2023年中海油的的储量替代率达180%,什么概念?欧美大多石油公司的石油替代率在-5%至5%之间。

2018-2022年中海油的储量替代率依次分别是126%,144%,136%,162%,182%,反正比排名第三的大型油田就是啦,你可以对比大背景,过去10多年全球的石油发现不及开采量的50%,但海油每年份投产替代率远高于被开采的,2022年的182%太高了,这叫做没有对比没有伤害。

2023年替代率的公式=(年末的净证实储量 - 年初的净证实储量+当年产量)/当年产量=(6784-6239+678)/678=180%,

公式列出来还是难懂?我用自己得通俗语言就是假设2023年开采消耗1亿桶,但当年新增了储量1.8亿桶,新增的储量不仅仅100%覆盖了被开采消耗的,还新增了相当于被当年开采消耗多80%的储量。

比如2023年,开采了6.78亿桶,但2023年的净储量净增加了5.45亿桶,推算出当年新增储量其实是12.23亿桶。

最近几年中海油的证实储量净变动在加速增长,如下图:

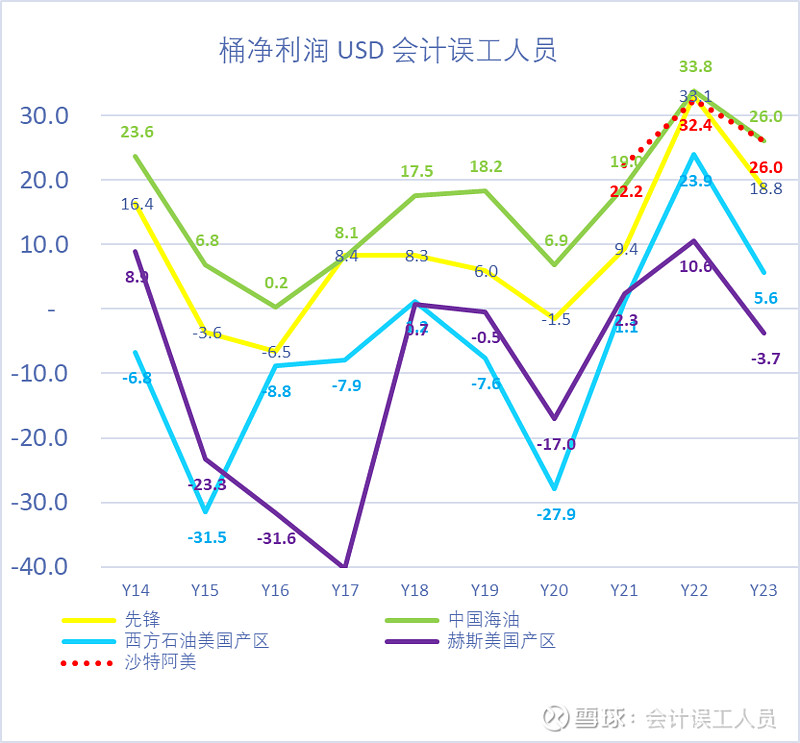

中国海洋石油 2007-2023年日产量从47万桶变成186万桶每天增长299%,17年的高速成长同时累积整体派现率46%,这大概是化石能源的天花板,我没有见过这种体量的化石能源在如此高速增长同时能有如此高的派现率还保持极高的净现金。

其中2007-2013年海油的在石油大牛市平均92美元布伦特油价累积赚了3500亿净利润但派现率只有34%; 2014-2023年中国海油 累积利润5866亿累积分红3074亿,派现率52%,这是在2018-2023年的产量增长50%的基数上实现的,是净现金保持历史新高基础上实现的。

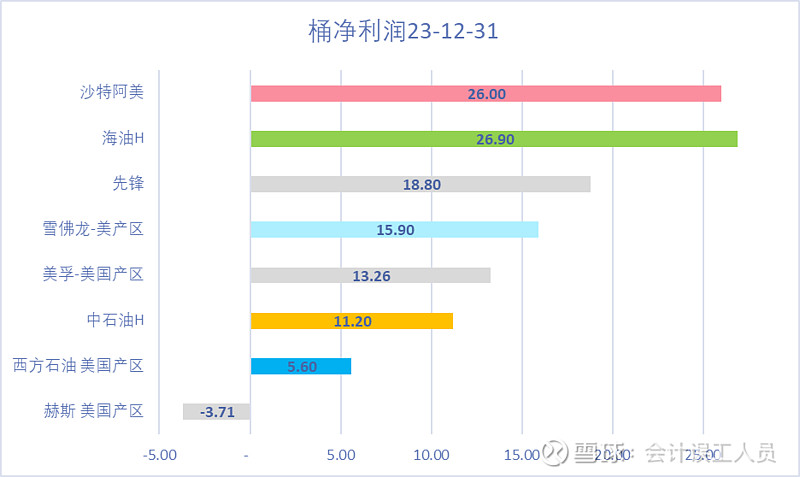

那,为何中国海油 的高成长期间在确保高净现金的基础上高派现率几乎是化石能源的天花板存在,你几乎不可能找到同样的公司?因为中国海油是行业净利润率是应该除了圭亚那之外的行业天花板,特别是最近几年把桶成本下降到了10多年新低,汇率多年新高,2023年桶净利润超过沙特的阿美,是的(但当然沙特因为沙特的税比较高导致净利润率比海油低,并不是成本高,是税高,但人家的税是刚需,财政严重依赖,所以税也是成本)。具体可以看:文章 沙特阿美VS中国海洋石油 里的2023年阿美的财报贴图。

为何中国海油 的净利润如此高?桶成本下降到10多年新低,同时实现售价是行业最高之一。首先海油持续精进,提效,自动化,无人化,岸电,剔除浮动的资源税和附加税成本,中海油的桶成本下降到了10多年最低区域。天然气市场化改革后气价逐步上升;汇率。2018-2023平均汇率6.77 VS 2011-2017年汇率平均6.38 ; 2023年的USD/CNY全年平均中间汇率7.0467,是2008年以来的最大比值,然后觉得2023年的加工外贸如何?叠加石油周期供应相对失去弹性。。。。

另外,中国海油 的人工效率明显提升,全公司人均年产量:2023年3.08万桶 VS 2018年2.48万桶;

中国海油 2018-2023年产量从124万桶提升到186万桶每天提高了50% VS 员工人数从2018年的1.83万变成2023年的2.20万人提高20% VS 工资成本从2018年的88亿上升到2023年的118亿增长34%;

对比能源的天花板- 中国神华 :中国神华2018-2023年产量从2.97亿吨提升到2023年的3.25亿吨提高了9%,神华的发电量和铁路和港口整体看2023跟2018差不多 VS 员工人数从2018年的8.7万变成2023年的8.3万人下降5% VS 但神华的工资成本从2018年的287亿上升到2023年的452亿增长57%;

对比一下最强的非金融公司的人均创利情况:

2023年人均创造净利润: 中海油563万 >长江电力 275万 > 贵州茅台 234万 > 中国神华 72万 >陕西煤业 54万 > 中国石油 43万 > 紫金矿业 38万

最后不少人提出煤炭生意模式优于石油。他们的逻辑基于煤炭投产后几十年享受自由现金流回报,而石油的逻辑需要持续资本支出源源不断地替代衰减产能,于是得出石油现金流不会有煤炭好,但只要会计账务是公允的准确的最终自由现金流都会无限接近会计的账面利润。石油是动态的储量概念,比如海油20年前大概10来年的可采出来,过去20年累积采了几倍于2003的储量体量之后今天的储量是2003年几倍。海油是因为产能上升所以资本开支大,否则我今天重新计算的过去和目前数据,目前几乎只需要折旧75%的资本支出也就是510亿左右就可以实现稳产,700亿资本支出带来产量净增量,2100亿的经营性现金流,稳产时1600亿的自由现金流。你看中石化经常高派现率,就是因为过去10年0增长的产量,中石化2013年日产量132万桶每天,2023年日产量138万桶每天。而中国海洋石油 2013年108万桶每天而2023年186万桶每天,80万桶的产量大概需要3200亿的现金投入,巨大的储量和产量增长也把公司的利润和未来的分红台阶拉高了很多。这也才有了2023年80美元油价左右的油价比2013年100美元的油价时利润的两倍多。

实际上海油一旦资本开始减速甚至稳产,就会带来巨大的自由现金流。海油的优势是,今天欧美同行全世界找不到优质矿时甚至高溢价买入中小矿意味着对买入方股东来说是高成本时(买入的矿的成本X 收购溢价率),海油依然可以大量潜力的低成本矿随便挑选,到时候行业的成本上升速度和会远超海油,持续性的行业竞争优势才是企业赚钱的根本原因,高成本的同行不赚钱时依然超级厚的毛利率和净利润率。

煤炭也是类似逻辑,如果今天的矿意味着未来几十年都不用再买矿,虽然巷道和相关资本支出会随着深度持续,效率也会逐年下降,但只要效率下降的速度慢于行业就是算增加优势,但资源焦虑的意味着后面要花大钱买矿,建矿,性价比算是行业最高成本之一,特别对于有资源焦虑的煤公司的生意模式真的就更好?

2007-2023年神华的累积分红4161亿元VS2007-2023年海油的累积分红4271亿。2021-2023年神华合计分红1460亿派现率81% VS 海油同时期合计分红1617亿派现率47.7%,最近几年海油的派现率虽然下降用于投资增产,但分红的绝对金额超过了神华,而且这几年海油的成长取得了重大的突破,成本也下降多10多年的新低。

我认为并不是煤炭生意模式优秀于石油,或石油生意优于煤炭,对于个人投资者,一定要观察具体公司的行业持续性竞争力优势在哪?是否行业不赚钱时它依然可以闷声?闷声的程度按今天的性价比是否也足够满意?也要看他们的公司具体处于怎样的供求演变的周期中等,因为公司内部的成长,成本,竞争,供求都是变化的,并不是一劳永逸的。

化石能源的投资都是前期非常消耗资金的,都一样,都需要它的时间才能成长和结果最后可以摘果子的,海油已经算是化石能源行业唯一这种体量一边相对高成长同时高分行还能维持高净现金的公司了,这背后是它最近几年变成了行业利润率最高的公司。2007-2023年海油的总收入3.845万亿总利润0.96万亿,净利润率31%(虽然过去的桶成本很高,过去的汇率非常强势都非常不利)。

但我们需要把所有的公司都放在稳产不再增长的基础上,或同速增长的基础上才有公平的对比,其实如果会计账务公允和准确和持续的话,最终的累积自由现金流都会无限接近累积净利润。所以,除了看阶段性的资本支出的增速不同带来的自由现金流不同甚至跟利润的阶段性扭曲背离,只要投资的项目不差,正如周总说的海油的项目坚持把关35美元评估核心竞争力的标准,所以对项目的投资回报率都有非常高的信息。

最后我们可以看到海油的产量和油气资产增长曲线都是同步配比在增长的,并没有出现一些人担心近年投资的金额下降,产量不能配比增长,或成本上升,油气项目效益下降等忧虑。

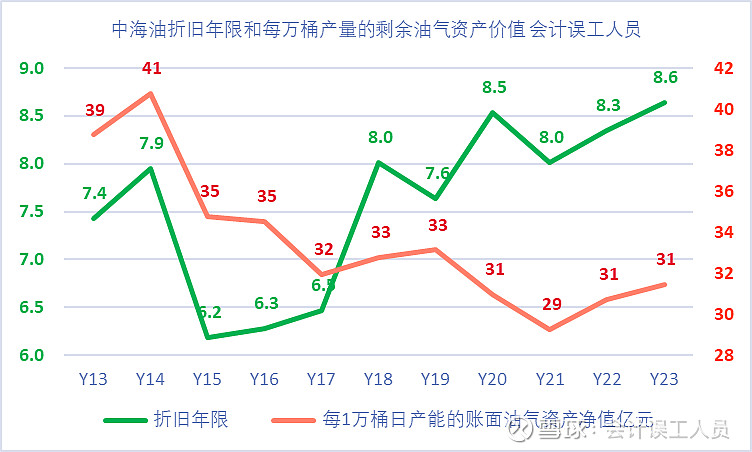

另外,实际上,我们发现2023年的日产量186万桶每天,对应的是5843亿的年末油气资产,平均”每1万桶日产能的账面油气资产净值亿元“是31.4亿,而且最近多年的”每1万桶日产能的账面油气资产净值亿元“在多年的底部,侧面说明了油气资产的质量是实打实的,含金量是越来越高的。

海油的ROA也是行业最好的。(资本密集型行业ROA比ROE更有效更客观重要)。

铺垫那么长,只为总结几句话:

1. 动态储量和动态可采年限。

中国海洋石油 的储量是动态储量,95%的海域勘探开采权,沿海广大的沉积岩盆地,类似“无限续杯”,而且“续杯”成本不超过35美元/桶,公司有帅选把关项目的回报率。

这个在这个世界过去10多年新发现不足被开采50%,甚至一些年份不足被开采25%的年份;这个在这个世界欧美第一梯队找不到大矿只能高价并购的年份,并购对买入方股东就意味着行业最高成本(桶成本X 溢价倍数),不超过35美元“无限续杯”还可以维持大概很长时间那是满满的幸福。

2. 能源行业的公司有属于它的资本开支带来的产量成长期,和稳产后自由现金流巨大提升的收获摘果期,都有它的时间节奏。类似神华这种天花板级别的公司,2007-2015年中国神华 9年累积派现率只有36%,但那是果树的成长期需要肥料,人工,开发资本支出等等,但2016-2023年中国神华累积累积派现率80%,再牛的公司也有它的节奏和需要足够的时间才能绽放属于它的价值。

况且中国海油 的高成长期间在确保高净现金的基础上高派现率几乎是化石能源的天花板存在,你几乎不可能找到同样的公司。

假设在相同估值的情况下:你期待2007-2023年产量不怎么增长的中石化同时期待过去17年的累积派现率55%;还是过去17年慢速增长的中石油过去累积派现率48%; 又或是过去17年慢速增长的中国海油 过去累积派现率46%但产量增长快速通道而且保持行业最高净现金比例的保守经营公司模式?又或是其他?如果估值按今天的呢?

最后,为何感觉现在把中海油吹得神乎其神? 难道之前没人发现它的优点吗?是的,我们必须缓一下重新看这几年的变化:

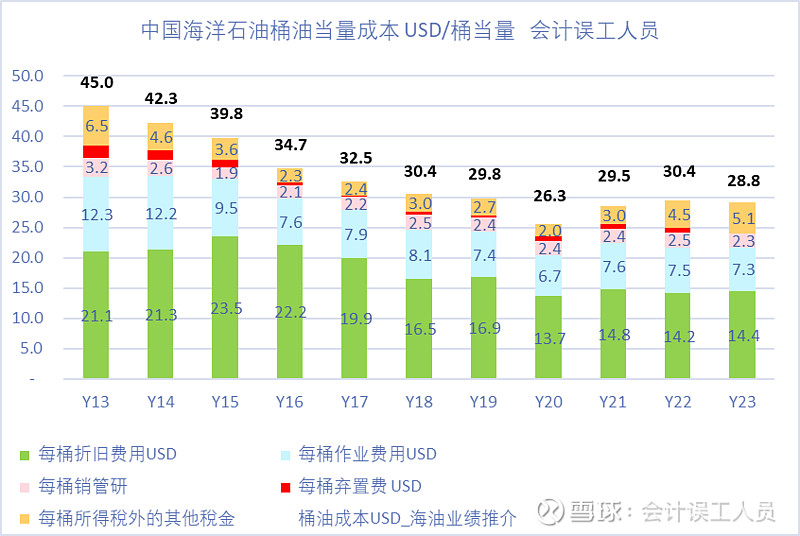

1) 桶成本2018-2023年平均29.2美元 VS 2012-2017年38.5美元, 剔除资源税附加税这个浮动成本2023年非税桶成本24.8美元是10多年最低。跟公司持续人工提效率,人均产量大幅度提升,无人化,自动化,岸电等都是巨大关联的。

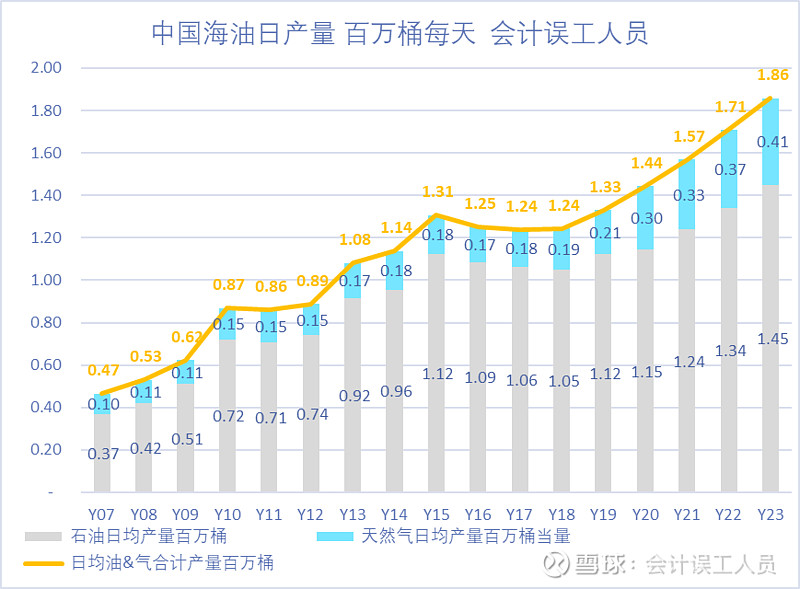

2)日产量从2018年124万桶增长到2023年的186万桶,5年每天增加了62万桶每天(增长了50% )VS 2013年108万桶到2018年的124万桶合计6年增加了16万桶(增长15% ),而且2025年预计比2023的产量增长20%,而且产量持续增长;

3)汇率。2018-2023平均汇率6.77 VS 2011-2017年汇率平均6.38 ; 2023年的USD/CNY全年平均中间汇率7.0467,是2008年以来的最大比值,然后觉得2023年的加工外贸如何?

4)天然气价格2020年市场化改革后,新长协价格水涨船高。

5)上述由于上净利润率在全球的行业数一数二。

随着以上内因桶成本下降,效率提升,产量大幅度提升,外因油气价格受供求上升,汇率有利变动,中海油的利润率和利润额翻天覆地的变化。2023年的桶油净利润:中海油的26.9美元,超过了沙特阿美的26.0美元,更超过了美国页岩油综合资质最好的纯E&P公司先锋自然资源 的18.80美元;不用提巴菲特的西方石油 的美国产区(相当于2/3的海油规模)只有5.6美元/桶净利润,和赫斯 的美国产区-3.7美元每桶。

6)净现金&分红的大幅提高。2022-2023年海油净现金达到了历史最高的869-878亿,2021-2023年合计分红1617亿元,三年都是历史前三名的分红额。虽然每净增长1万桶每桶的产量提升,背后需要40亿的投入,但中海油的实现行业最高桶净利润率的综合优势和巨大的油气田潜在储量空间,使得它几乎是化石能源历史中极其罕见的这么大体量规模可以如何大规模扩产,如何快速增产,同时却依然保持如何优质的净现金健康程度和高派现率,这在化石能源的历史中罕见完全没有普遍性。

7)美国页岩油边际产量严重钝化。作为过去10多年全球80%以上的美国,根据美国能源署这个月的预计美国2024年石油产量按87美元的油价条件下只能增产30万桶(到达1320万桶每天)每天的产量量VS 2018-2019年布伦特油价65美元带来了300万桶每天的石油增量。前几天,我在评论自己曾经的文章《 美国页岩油作为世界最大边际产量对油价钝化意味着什么? 》时说这次全球的石油边际产量弹性下降到了过去50年的最重要的瓶颈时刻之一。

在石油行业难以找到油田时,在过去10年全球新发现不足开采量50%时,在全球常规油田每年自然衰减6%也就是600万桶的损失时,在全球每年新增120-150万桶石油需求时,在欧美找不到足够的矿只能10-15倍收购同行时且收购意味着对收购方股东来说是同行最高成本之一时,在过去10多年全球最大边际产量80%以上增量来源偃旗息鼓时,中国海洋石油 产量潜力巨大而且极度低探明率和极大潜力和极低成本,95%的海域空间。这就是中国海洋石油的长期绝对竞争力优势的持续性基础。

最后,并不是现在把中海油吹得神乎其神,而是主要最近几年发生了以上客观变化,而刻舟求剑的人依然用他的对抗方式去拒绝已经发生的变化。

风险提示:

“股东最好也能着眼于中长期的回报,兼顾好短,中,长期的预期”,虽然过去20年平均布伦特油价74没有,但具体的油价波动极大一般人不理解受不了。如果我的2023-11-09的文章:油价的世界就像在云雾中飞驰的过山车VS没有YY的佛系香喷喷的大饼 :现实中的油价世界没有YY的佛系香喷喷的大饼,平静安稳地一口一口香喷喷,石油的世界依旧是云雾中飞驰的过山车,你看不清前方,上车等于被绑在飞驰的过山车上去体验它的重力和失重的中枢平衡。。

$中国海洋石油(HK|00883)$$中国石油(SH601857)$$中国神华(HK|01088)$

本文作者可以追加内容哦 !