工商银行连续两年出现营收负增长,净利润也出现个位数增长,增速创2017年以来的新低。

文|每日财报 张恒

2023年并不容易,中国经济处于波浪式发展和曲折中前进,内嵌于基本面中的金融业,同频共振,利润端受到不断走低的市场利率拉拽,净息差持续下行;资产端则苦于企业受经济下行环境拖累影响而导致资产不良压力增加,饱受双重“夹心”的压力。

情感可以为我们带来灵感和动力,但在需要明确答案和依据的场合,理性和数字则表现得更为直观。

截至目前,国有六大行2023年的年报已经全部公布完毕,传统的“A+H”股六大上市国有银行年报数据得以统计和比较,从中亦可管窥我国金融业的起伏与变化。

据《每日财报》汇总统计,2023年全年,六大行(工、建、农、中、邮储、交)共计实现营业收入3.53万亿元,同比下降4.34%;净利润共计1.38万亿元,同比增长2.22%,平均每天赚近38亿元。

而这其中几乎每年都会受到市场格外关切且拥有“宇宙行”称谓的工商银行,其业绩走势不仅牵动着整个投资市场的脉络走向,更重要的也是对整个金融市场为应对波谲云诡的宏观经济、政策变化而所做出各种应对之策的真实映照。

刚刚结束的工商银行2023年度业绩发布会上董事长廖林,就以“直面挑战、破解难题”为开篇,并表示:“挑战年年都有,应对好了就是新机遇,解决好了就是新突破。”

正如廖林所阐述的那样,在拆解工商银行2023年成绩单后,尽管“宇宙行”的行业地位目前依然稳固,但仍存不少隐忧,挑战犹在。

增利不增收,何时重拾往日辉煌?

根据3月27日晚间工商银行披露的2023年业绩报告显示,去年工商银行实现营收8430.70亿元,同比下降3.73%;归母净利润3639.93亿元,同比仅增长0.79%。

事实上,这已经是工商银行连续两年出现营收负增长的情况了,不仅如此,去年还不到一位数的净利增速,已经创2017年以来的新低,增长乏力可见一斑。

虽然此前工商银行的营收在2009年至2016年分别出现过0.1%和3.12%的下滑,但从来还没有出现过连续两年下跌的情况。

尽管2022年工商银行的营收相较前一年有所下滑,下滑幅度达到7.11%,为历史下降幅度之最,具体营收为8757亿元。但值得欣慰的是,该行的归母净利润在2022年实现了3.67%的增长,达到3586亿元,这在一定程度上为营收下滑带来了一定的缓冲。

而2023年工商银行的营收再度下滑3.73%,连续两年下跌,这一趋势打破了工商银行过去从未连续出现营收下滑的纪录,也显示出其当前的经营环境或内部管理可能面临一些挑战。

再来看盈利能力,将时间周期拉长,自2003年以来,不管营收增长还是下滑,工商银行的归母净利润均保持正增长态势,尤其是在2004年至2008年期间,其净利润连续五年保持着20%以上的高速增长。

形成强烈反差的是,近年来工商银行盈利增长势头已明显放缓,过去三年的净利润增幅分别为10.27%、3.67%和0.79%,呈现出明显的下滑趋势。这表明,与过去相比,工商银行当前的盈利增长面临着更大的挑战和不确定性。

具体拆分营收结构来看,2023年,工商银行利息净收入为6550.13亿元,同比下滑5.34%,占营业收入的77.7%,相比2022年79%的营收占比有明显下滑。

对于利息净收入下滑,该行年报称,“受贷款市场报价利率(LPR)下调、存款期限结构变动等因素影响,净利息差和净利息收益率(净息差)分别为1.41%和1.61%,比上年均下降31个基点。”

同期手续费及佣金净收入1193.57亿元,同比减少约100亿元,降幅达7.71%。年报给出的解释是,受资本市场波动、投资者风险偏好变化、公募基金费率改革等因素影响,个人理财及私人银行、对公理财、资产托管等业务收入有所减少;担保及承诺业务费率下降,收入有所减少。

可见,工商银行两大核心盈利的主要构成业务都出现了严重滑坡,而且均超过营收下降幅度,最终传导至利润端,使得其难以实现大幅盈利,增长乏力之势也就显现而出。

规模再迈新台阶,存款端激增推高支出成本

资产方面,截至2023年末,工商银行总资产突破四十万亿大关,达到44.7万亿元,同比增长12.85%,客户贷款及垫款总额同比增长12.41%至26.09万亿元。其中,对公贷款增长16.8%至16.15万亿元;零售贷款为8.65万亿元,同比增长5.1%。

值得一提的是,构成工商银行总资产的另一大核心指标投资资产,去年总额就高达11.85万亿元,同比增长了12.54%。

而对公贷款和投资资产的大幅增长,也显示出工商银行在扶持实体经济的发展上做出很大贡献。据悉,工商银行在制造业、绿色、战略性新兴产业、普惠等大力扶持实体经济的重点业务贷款投放上增速较高,比如制造业贷款余额3.8万亿元,同比增长27%;战略性新兴产业贷款余额2.7万亿元,同比增长54%;普惠贷款余额突破2.2万亿元,同比增长44%。

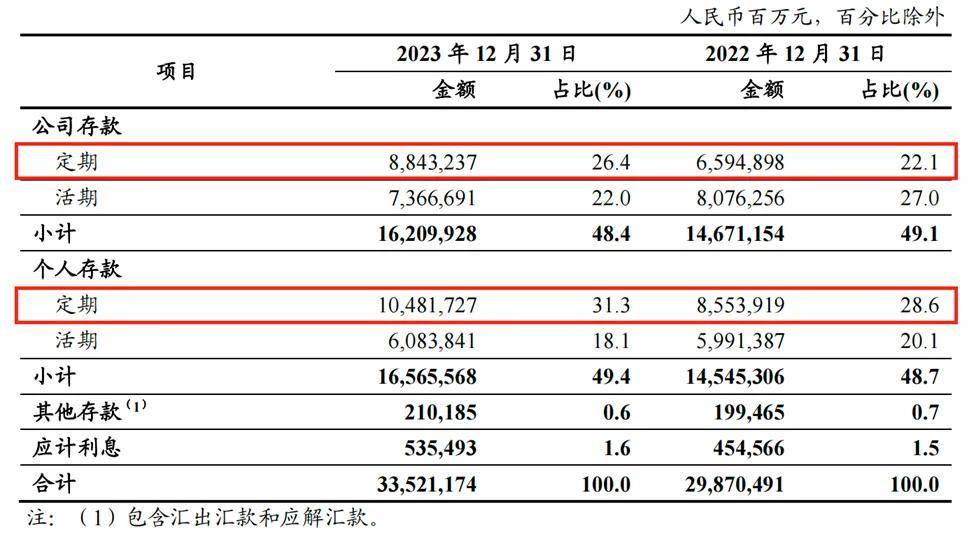

当然,扶持实体经济所需的大量资金来源于负债端的存款业务。财报数据显示,2023年工商银行总负债同比增长13.4%至40.92万亿元,客户存款占比达81.92%为33.52万亿元,较2022年增长12.22%。

其中,对公活期存款下降了8.8%,但定期却逆势猛增34.1%至8.84万亿元;零售存款也同样出现了这样的趋势,个人活期存款仅增长了1.5%,而定期存款却激增22.5%至10.48万亿元。

明显看到,去年工商银行贷款规模虽然大幅增长,但存款定期化非常严重,也意味着其需要付出更多的利息成本。年报数据显示,2023年该行个人存款平均付息率为1.76%,同比下降7个基点。不过,公司存款平均付息率为1.85%,同比大幅拉升20个基点。综合来看,2023年工商银行存款平均成本不降反升。

与此同时,年报还显示,2023年工商银行同业及其他金融机构存放和拆入款项利息支出和已发行债务证券和存款证利息支出分别上涨46.4%和58.4%,进一步推高该行利息支出成本规模。

不良率虽有所压降,但分化明显

众所周知,除了关乎企业稳固发展的业绩与资产规模外,衡量一家银行资产质量是否正常的不良率指标,同样极为重要。

截至2023年末,工商银行整体不良率为1.36%,较上年下降0.02个百分点,这已经是工商银行连续4年实现了不良率下降,四年不良率总计下降了约0.22个百分点。

对比其他五大行来看,工商银行2023年的不良率并不具有优势,仅仅低于建设银行(1.37%),排名倒数第二,其中不良率最低的为邮储银行,2023年不良率仅为0.83%。

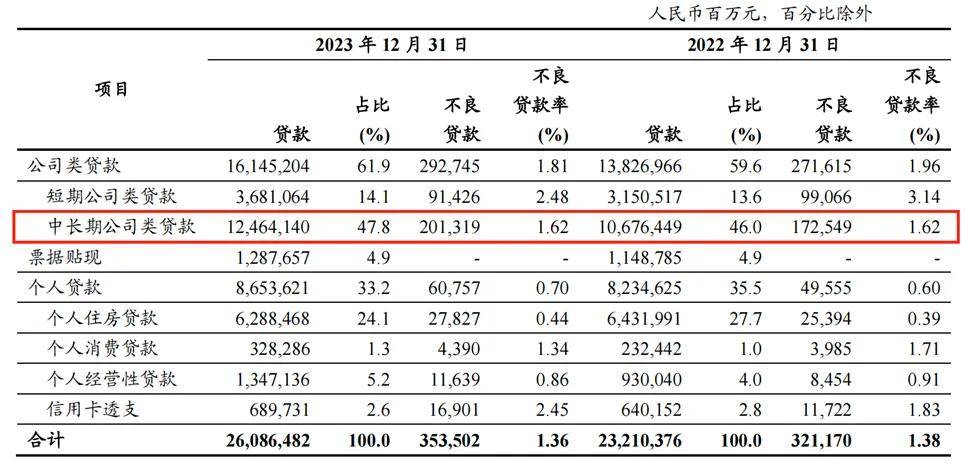

细分种类来看,2023年工商银行的公司类不良贷款2927.45亿元,比上年末增加211.3亿元,不良贷款率1.81%,下降0.15个百分点;个人不良贷款607.57亿元,增加112.02亿元,不良贷款率0.7%,上升0.1个百分点。总体呈现公司类不良贷款率下降,个人不良贷款率上升趋势。

值得注意的是,公司类贷款下,去年工商银行的短期贷款不良率大幅下降了0.66个百分点,且不良贷款余额也下降了76.4亿元。但是其中长期贷款不良率却原地踏步没有压降,反而不良贷款余额一年内猛增了287.7亿元。

这显然不是一个好迹象,要知道中长期贷款通常是企业的固定资产贷款,这方面出现不良余额持续上升,意味着工商银行需要面对贷款企业固定资产随时出现坏账的风险,自身也将面临较大的信贷风险压力。

细分行业来看,去年工商银行不良率出现明显上升的是信用卡和建筑业,同时这两个行业不良贷款余额也随之增长。

其中,信用卡透支不良贷款增长幅度较大,较2022年末增加51.79亿元至169.01亿元,不良率上升0.63个百分点至2.45%。而受国内整个房地产处于下行周期影响,去年工商银行的建筑业不良贷款飙升,同比增长高达87.38%至140.78亿元,不良率较2022年末的2.09%增加了1.16个百分点,为3.25%。

备受关注的房地产方面,去年工商银行加大了对风险房企和项目的处置出清力度,确保资产质量稳定可控。截至去年末,其房地产业贷款不良率为5.37%,较年初压降了0.77个百分点。

此外,值得警惕的是,区域不良率下,2023年工商银行国内各地区不良率都有不同程度的压降,但境外贷款不良率却出现了明显上升,2022年之时才仅为0.78%,而到了2023年则大幅上涨至2.14%。

总的来看,凭借着超高一级资本、利润、资产规模而稳居“宇宙第一大行”的工商银行,目前其地位无可撼动,但当前也面临着增利不增收的尴尬局面,而且受经济低迷影响,其贷款端也有潜在隐患,还远没有进入到贷款质量拐点新阶段。因此,工商银行仍需在解决当前一系列问题上苦下功夫,以应对未来可能出现的各种挑战。$工商银行(SH601398)$

本文作者可以追加内容哦 !