这几天盛和下面各种牛鬼蛇神,是真的难搞,今天周天查了查历史数据,浅聊两句。

在锆这块。当前,丰田、QuantumScape等相关研究企业发文表示,固态锂电池在续航里程上具有显著优势,预计可达到液态锂电池的2至3倍,有望与燃油车续航能力相匹敌,计划于2030年初实现商业化产能。

个人认为,这算是固态电池从小规模试验走向工业化升级的一个关键阶段,从价值投资来讲,个股持续走高的确有很强的合理性。

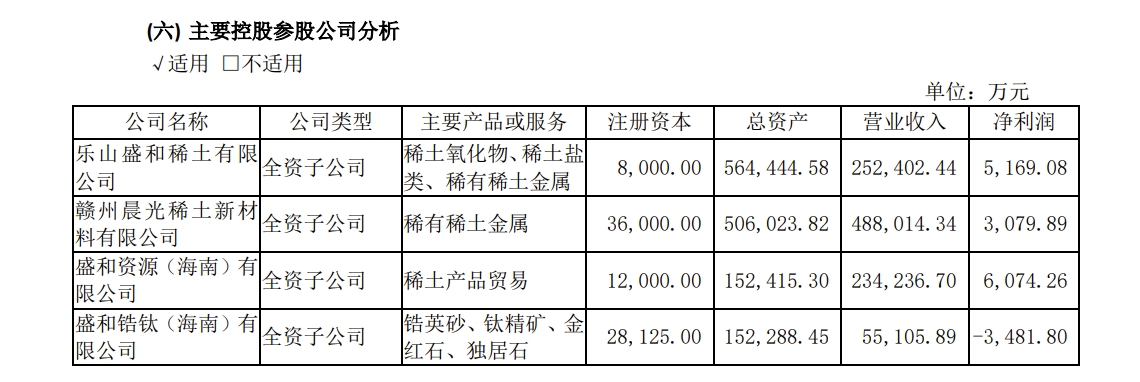

在盛和这块。盛和在海南拥有锆钛选矿业务,其原料处理能力200万吨/年。公司的运营模式是从境外进口锆钛毛矿,在境内进行精细分选,然后产出锆英砂,并对外销售。

值得注意的是,尽管全球锆英砂的主产地主要集中在澳大利亚和非洲,但咱们国家作为锆的主要需求国,由于资源相对匮乏,长期依赖进口。盛和作为国内的锆钛处理企业,在这一领域具有一定的市场地位。

然而,需要指出的是,虽然盛和有很强的原料处理能力,和一定的市场地位。但是盛和的锆钛业务主要集中在选矿端,尚未形成完整的产业链。

原因是,锆主要来源于海滨砂矿,海滨砂矿中锆钛矿与稀土矿常常共生。盛和在进行锆钛矿选矿时,核心是为了获得稀土元素的富集物,从而实现资源的综合利用。然而,这种综合利用模式目前尚未成为盛和的主要盈利点,其锆钛业务收入仅占公司整体收入的二十分之一。

至于最近盛和的股价上涨,个人认为与锆的关系并不显著。个人认为上涨更多受益于近期稀土钕镨市场的回暖。这一回暖趋势为盛和带来了更为可观的业务增长和盈利空间,从而推动了其股价的上涨。

因此,小伙伴们在关注盛和时,应更多关注其稀土业务的发展以及行业整体的市场动态,而非过度关注锆的影响,切记!!!!!!

追加内容

本文作者可以追加内容哦 !