开年以来,“新质生产力”成为市场热词。

《2024年国民经济和社会发展计划的主要任务》中提及,以科技创新引领现代化产业体系建设,加快形成新质生产力。科创板作为资本市场服务科技创新的战略性平台,有力支持“新质生产力”高质量发展。

今天,我们主要来分析一下市场上新质生产力代表性指数之一的科创50指数。

1、科创50:新质生产力代表性龙头指数

新质生产力是生产力质的跃迁,是以“科技创新发挥主导作用”的生产力。是摆脱了传统增长路径,符合我国经济高质量发展要求的生产力,也是数字时代更具融合性、更体现新内涵的生产力。

科技创新目前是政策最重要的支持方向,国家发改委3月5日发布《2024年国民经济和社会发展计划的主要任务》。其中提出,以科技创新引领现代化产业体系建设,加快形成新质生产力。二十大报告强调完善科技创新体系,坚持创新在我国现代化建设全局中的核心地位,健全新型举国体制,强化国家战略科技力量。

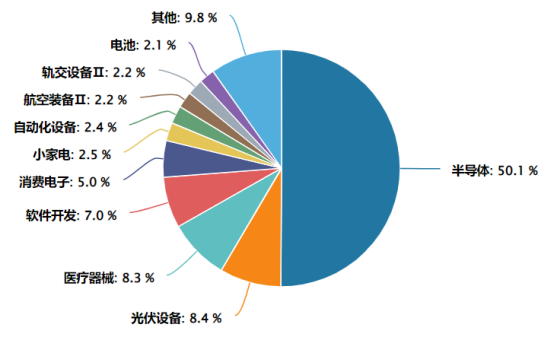

以科创50指数成份股申万二级行业分布来看,前四大行业分别为半导体、光伏设备、医疗器械、软件开发,CR4合计占比73.8%,硬科技属性明显,可以说是新质生产力代表性龙头指数。我们认为,科创50作为支持科技创新行业的重要板块有望持续受益政策支持。

图:科创50(000688.SH)成份申万二级行业分布

来源:choice,截至2024.03.28

2、半导体行业有望重新进入扩张区间

2023年,半导体行业经历了周期性下滑,但在第四季度出现转折。美国半导体行业协会(SIA)表示,全球半导体销售额在2023年11月同比增长5.3%,环比增长2.92%,这是自前两年以来首次实现同比正增长。

权威机构国际半导体产业协会(SEMI)与TechInsights的报告显示,电子产品和集成电路的销售在2023年Q4有所反弹,标志着行业开始回暖。特别是,SEMI数据显示Q4电子产品的销售额结束了自2022下半年以来的负增长,转为同比增长1%,并预计2024年将有3%的增长,这表明半导体行业有望逐步重新进入扩张区间。

截至3月28日,科创50指数第一大重仓为半导体行业,占比50.1%,意味着半导体行业表现对指数走势至关重要。随着国内经济持续回暖、半导体销售周期见底,叠加信息安全下国内自主可控逻辑明确,或将对科创50指数产生积极提振作用。

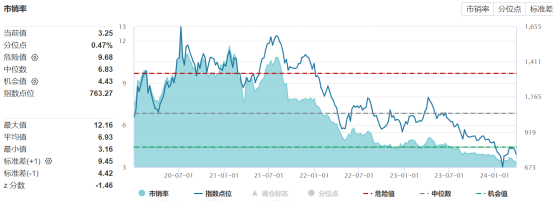

3、估值指标:市销率处于近四年的0.47%分位,投资性价比突出

从指数估值来看,对于成熟期的企业,通常使用市盈率(PE)来估值,但科创板中的上市公司并非全部实现盈利,可以尝试市销率(PS)对尚未盈利的高成长性企业进行估值。

PS=每股价格/每股销售额或总市值÷主营业务收入,一般来说,随着企业营业收入规模扩大,企业价值跟着上升,企业市值不变的情况下,PS是趋于降低的,PS越小通常被认为投资价值越高。

截至2024年3月28日,科创50指数市销率3.25,处于近4年0.47%分位处,估值水平处于相对低位,投资性价比突出。

图:科创50(000688.SH)历史市销率情况

来源:choice,区间:2020.1.3-2024.03.28

总结来说,科创50指数是“新质生产力”代表性龙头指数,有望受益于政策支持及半导体行业回暖。该指数集中反映了以半导体、光伏、医疗设备和软件开发为代表的硬科技产业。目前,全球半导体销售额在2023年底呈现正增长态势,预示着行业进入复苏阶段,而科创50指数中半导体行业权重占比高达50.1%,有望因此受益。此外,从估值角度看,科创50指数当前市销率位于近四年低位,投资性价比突出。总体来说,科创50指数凭借政策扶持与半导体行业周期拐点优势,以及相对较低的估值水平,具有较高的投资潜力。

对于普通投资者而言,通过购买指数相关ETF产品,可以高效地实现对中国核心资产的布局,有望在分享中国经济增长成果的同时,降低个股风险,把握市场整体上行带来的投资机遇。

$工银科创板50ETF联接A(OTCFUND|011614)$

$工银科创板50ETF联接C(OTCFUND|011615)$

$工银科创ETF联接E(OTCFUND|020750)$

本文作者可以追加内容哦 !