股市观点

外围冲击有限,市场延续震荡。清明节期间旅游出行人次和收入均有一定改善,呈现服务消费稳步修复。进入4月,市场将经历对一季报等业绩因素的考验,有景气支撑的方向或离不开出口和服务消费。另外,近期在地缘摩擦下,大宗价格明显上涨,带动外围美联储降息预期回落,进而或部分影响市场风偏,但考虑到前期市场也并未反应和计入过多美联储宽松预期,由此本次的降息预期回落对市场的总体冲击有限,清明节期间我们也观察到富时A50期货和港股表现仅呈现小幅波动。

行业配置上,维持风格再平衡,关注业绩支撑方向顺周期的估值修复,以及大盘蓝筹和中字头,高股息亦可逢低布局。科技制造方面,随着4月业绩披露的增多,多数科技主题方向仍会面临业绩的挑战。顺周期方面,短期上游大宗商品价格偏强计入了较多地缘政治的因素,后续变化难以预判,有待观察4-5月欧美需求(能否突破阶段性补库的需求)和地缘摩擦的变化,均存在不确定性。对有业绩支撑的出行链&出口链&低估值的顺周期方向仍会有估值修复的机会,高股息在回调后亦可逢低配置。

市场回溯

A股:3月制造业PMI回升力度超预期,周初A股跳空大涨,但清明假期临近,市场情绪有所降温,加之北上资金回流的影响,周中市场连续两天回调但沪指依然站稳3050点之上,整周来看A股先扬后抑,各大宽基指数普遍收涨,其中国证2000、创业板指、沪深300、上证指数涨跌幅分别为0.65%、1.22%、0.86%、0.92%。

风格方面,周期>消费>成长=金融。行业方面,临近清明假期部分卖盘出现集中释放,加之上半周纳斯达克指数回调的影响,泛AI方向亏钱效应加大,TMT板块领跌两市,计算机、通信、传媒、电子分别下跌2.5%、2.2%、1.5%、0.3%,国防军工下跌2.0%,仅有电力设备行业上涨2.4%;上游资源股本周再度全面开花,中东地缘局势升级继续驱动原油和铜等有色金属价格大涨,周期板块继续走高,有色金属、基础化工、石油石化分别上涨6.8%、4.1%、3.4%,钢铁、环保涨超3%,建筑材料、煤炭、交通运输、建筑装饰也均跑赢大盘;消费板块多数小幅上涨,除农林牧渔上涨3.4%之外,轻工制造、纺织服饰、商贸零售、家用电器均涨超2%;金融板块依旧疲弱,高股息方向的银行上涨0.5%,非银金融微涨0.1%,房地产则下跌1.5%。

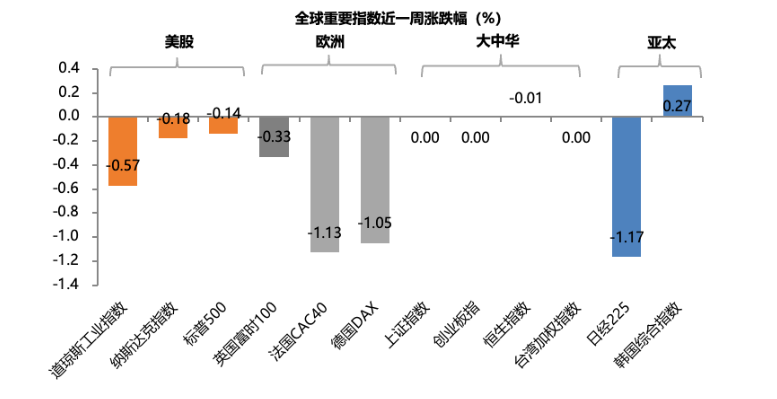

海外:超预期的PMI以及ADP就业数据打压降息预期,多位美联储官员发表强硬表态后,原本明朗的上半年降息前景再次变得扑朔迷离,本周美股继续向下调整,道琼斯指数累计下滑2.27%,领跌全球主要股指,并创年内最大单周跌幅,标普500和纳斯达克指数分别周跌0.95%和0.8%;欧洲股市整体收跌,其中英国富时100下跌0.52%,法国CAC40下跌1.76%,德国DAX下跌1.72%。亚太市场涨跌不一,其中恒生指数上涨1.1%,台湾加权指数上涨0.21%,日经225下跌3.41%,韩国综合指数下跌1.18%。

资金面

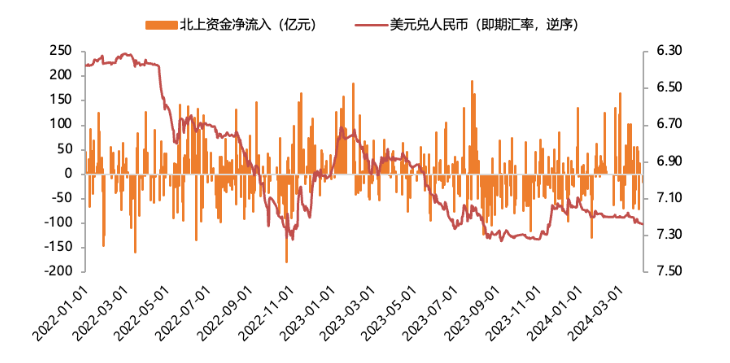

本周美元指数下跌,人民币汇率升值。截止4月5日,美元指数收盘价104.2968,周跌幅0.2%;美元兑离岸人民币(USDCNH)收于7.2472,离岸人民币兑美元升值0.14%。本周外资转为流出,北向资金单周累计净流出39亿(前值净流入54亿)。

估值面

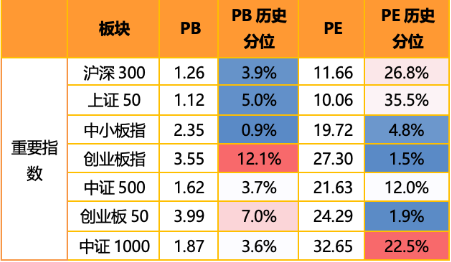

本周大盘权重指数估值多数上升。具体看,沪深300的估值分位上涨2.3%,上证50的估值分位上涨4.3%,中小板指的估值分位上涨1.3%,创业板指的估值分位下跌0.7%,中证500指数的估值分位下跌0.5%,中证1000指数的估值分位下跌2.4%。横向比较看,当前多数宽基指数的估值分位水平仍处于30%以下的历史低位区间,部分指数的估值分位水平达到5%以下的历史极低区间。

分板块来看,各板块估值水平涨跌互现。具体来看,科技成长板块估值多数下滑,计算机、传媒、电子估值分位跌超5%,仅有国防军工估值分位上涨2.1%;周期板块估值分位涨跌互现,其中交通运输、石油石化、有色金属估值分位分别上涨5.2%、3.4%、2.7%,建筑材料估值分位则下跌2.2%,其他行业估值变化不大;消费板块估值分位多数下滑,其中商贸零售、社会服务、纺织服饰估值分位跌超4%,仅有美容护理、家用电器、农林牧渔估值小幅上升;金融板块估值回升,银行、非银金融估值均有上涨。

注:1)单元格越红,代表同期数值排名越高,反之越低;2)历史分位取自2005年以来的历史数据,表现当下估值所处历史的位置,数值越高,所处历史估值越高。

情绪面

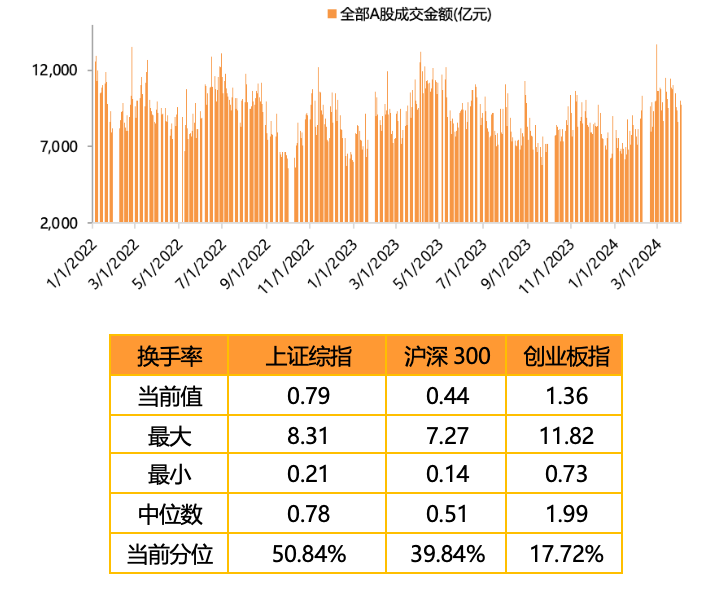

本周A股交投活跃度上升,A股日均成交额小幅升至0.97万亿的水平(前值0.94万亿)。上证综指、沪深300、创业板指换手率均有回升,其中上证综指换手率79%、沪深300换手率44%,创业板指换手率136%。

$金鹰中小盘精选混合A(OTCFUND|162102)$

$金鹰周期优选混合C(OTCFUND|019748)$

$金鹰红利价值混合A(OTCFUND|210002)$

风险提示:本资料所引用的观点、分析及预测仅为个人观点,是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议。基金过往业绩不代表未来表现,基金管理人管理的其他基金的过往投资业绩不预示本基金的未来表现。市场有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。

本文作者可以追加内容哦 !