上周(2024年4月1日至4月7日)根据上海证券交易所、深圳证券交易所、北京证券交易所发布的信息显示,共有十三家企业撤回IPO首发申请材料。其中,沪市主板2家、科创板2家,深市主板3家、创业板4家,北交所2家。

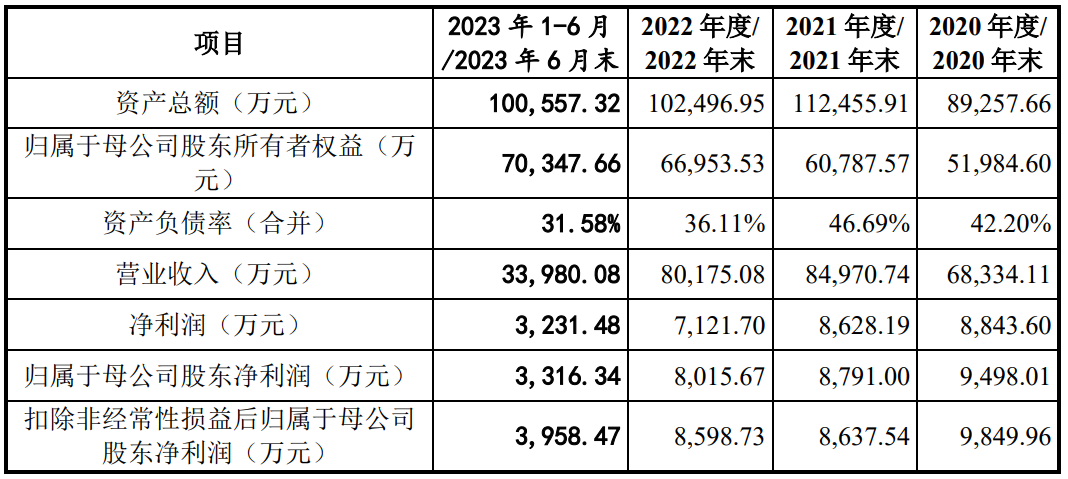

日照兴业汽车配件股份有限公司

兴业汽配主营业务为卡车车架和车身零部件的研发、生产和销售。经过多年发展,公司已成为国内具有先进的产品开发和制造能力、较强的市场竞争优势的卡车车架类产品配套龙头企业。

撤回原因分析:公司控股股东兴业集团直接持有公司 90%的股份,兴业集团主要业务为房地产业。根据公司回复文件显示,截止2023年6月,兴业集团负债合计148.59亿元。按三道红线的核查要求,兴业集团(不含发行人)为黄色档,公司控股股东兴业集团存在一定的偿债压力,后期若发生债务违约,公司实际控制人可能存在发生变更的风险。

浙江明泰控股发展股份有限公司

明泰股份专注从事紧固件产品的研发、生产和销售,是中国通用机械零部件工业协会紧固件分会副会长单位。公司产品目前主要应用于汽车领域,以高强度、高精度、耐腐蚀等紧固件为主导产品,广泛应用于乘用车动力总成系统、底盘系统、车身内外饰、安全系统、变速箱、新能源汽车电池包等核心部件,并向客户提供合作开发、测试、配套售后等相关服务,是国内汽车紧固件行业综合实力领先的龙头企业。

撤回原因分析:公司在注册制全面推行之前就已过会,而同一天过会的东鹏饮料却已经上市。通过股东穿透发现,公司存在监管离职人员为公司股东的情况。公司2019年9月16日引入温州瓯瑞、平阳朴明、宁波通泰信、宁波通元优博等机构成为新股东。

其中,温州瓯瑞背后股东为薛青峰,2009年10月之前在温州金融办任上市处处长,后进入浙江证监局,直到2012年10月下海创办投资机构。平阳朴明的管理执行人为杭州直朴,杭州直朴持股40%的大股东为倪一帆,在2015年前任职浙江证监局监管部副处长,辞职两个月后成为直朴股东。宁波通泰信、通元优博两只基金穿透后股东为宋新潮,2010年5月-2012年5月出任证监会第十二、十三届主板发审委专职委员。上述情况为目前的监管“红线”。

上海捷氢科技股份有限公司

捷氢科技是一家专注于燃料电池电堆、系统及核心零部件的研发、设计、制造、销售及工程技术服务的高新技术企业。公司在燃料电池电堆及系统设计、控制、集成、工艺开发、生产制造、整车适配等环节拥有核心技术优势,在燃料电池关键核心部件膜电极的自主研发与制造中取得突破并实现了国产化、产业化。

撤回原因分析:公司目前尚未盈利,回复文件显示公司2020年至2022年净利润分别为-9,561.36万元、-6,816.56万元及-13,444.28 万元,亏损幅度存在扩大情况。另外,公司IPO属于“A拆A”,原则上IPO上市很难;报告期内公司关联交易占营业收入的比例分别为99.70%、31.65%、44.03%,2019年关联交易占比几乎是100%,独立性存疑。

南京世和基因生物技术股份有限公司

世和基因是一家致力于高通量基因测序技术的临床转化应用,主要面向肿瘤患者开展基因检测,通过明确基因分型指导临床用药选择、提示耐药机制、监测术后复发,同时探索风险人群早筛早诊,为肿瘤精准医疗提供分子诊断服务和产品的高新技术企业。

撤回原因分析:公司目前处于亏损状态且亏损越来越大,在趋严审核背景下尚未盈利的企业IPO难度很大。另外,公司主要业务为癌症靶点基因检测,即癌症的早期筛查。资料显示,该技术相对成熟且并不是“卡脖子”技术,科创属性相对不足。

青岛大牧人机械股份有限公司

大牧人自设立以来,一直专注于畜禽养殖机械设备的研发、设计、生产、销售和安装,是目前国内规模较大的成套养殖设备制造商和养殖场整体解决方案提供商。

撤回原因分析:公司早在2022年为实行注册制前,就已过会,后来因为股权纠纷等相关诉讼影响了其IPO进程。短短两年间审核尺度审核环境及关注点发生了重大变化,尤其是自身存在重大关联交易和“清仓式”分红,大牧人的IPO推进也变得“难上加难”。

洲宇设计集团股份有限公司

洲宇设计是一家设计驱动、科技赋能的建筑全生命周期服务企业,是业内领先的实现全国化布局、提供多产业全链条服务的科技型建筑服务企业。。公司业务涵盖建筑设计、规划设计、景观设计、室内设计、幕墙设计、TOD、BI、装配式建筑设计、城市更新、智慧生活运营、建筑材料、数字建造、施工管理、节能运维等业务版块。

撤回原因分析:公司业务与房地产业高度相关,前五大客户大部分为房地产企业,目前房地产相关行业IPO并不“吃香”。公司2021年和2022年收入和利润基本稳定,但是员工人数却从2021年的2436人下降至2022年的1402人,降幅近半意味着员工成本下降近半;公司应收账款主要来源于房企,2021年2022年在大部分房企“爆雷”发生债务违约的情况下,公司仍然按照10%左右计提坏账。以上两点表明,公司可能通过成本控制及会计手段调节业绩情况。

华艺生态园林股份有限公司

华艺生态主营业务包括生态修复、园林景观建设及与之相关的设计、养护服务,形成了“设计-生态修复及景观建设-养护”一体化的全产业链业务格局。在生态修复板块,公司重点开拓河湖湿地等水系环境治理、生态功能区建设运营、山体公园建设、边坡复绿等领域,积极开拓土壤修复、农村土地综合治理、海绵城市建设等业务机会;在园林景观建设板块,主要由公园城市、新型城镇化发展、新基建发展以及乡村振兴战略推动,公司在各城镇承接公园、庭院、绿廊、绿道等项目,积极探索智慧园林、口袋公园、家庭景观业务。

撤回原因分析:从其收入及净利润规模来看,公司整体收入规模较小,行业排名在十几名,而且公司最近一年归母净利润仅为8,244.30万元,与主板的“规模较大业绩稳定”的要求存在一定的距离。另外,公司报告期内在营业收入并未显著增长的情况下,其净利润却出现了大幅上涨,加之公司销售费用占比不足1%,低于同行业,其盈利真实性存疑。

伟本智能机电(上海)股份有限公司

伟本智能是一家专业提供智能制造系统解决方案的高新技术企业,主要为汽车、机械等领域的制造业企业提供智能制造系统解决方案,可为客户提供涵盖整体规划、模拟仿真、设计开发、装备制造、系统集成、工程实施、售后维保的全过程服务,亦可根据客户需要提供智能制造系统解决方案的技术咨询、运维服务;同时,公司销售工业机器人并提供相关技术服务。

撤回原因分析:公司经营业务上创业板IPO问题不大,但是从其收入规模及盈利情况来看,规模较小,尤其是与国内同行业上市公司巨一科技、豪森股份和先惠技术等相比,其营业收入规模相对较小;加之公司2023年归母净利润6,134.88 万元,较去年同期下降 0.52%;扣非后归母净利润 5,359.40 万元,较去年同期下降 7.86%,存在业绩下滑情况,被“劝退”的几率较大。

深圳市皓吉达电子科技股份有限公司

皓吉达坚持以智能手机精密线圈的研发、设计、生产、销售作为核心业务,已发展成为高端智能手机精密线圈领域的领先企业,并已逐步将业务延伸至精密注塑、冲压及组装件(VCM 结构件及其他功能性精密电子零部件)领域,同时不断丰富公司产品的应用场景,持续拓展公司产品在智能穿戴、智能家居、汽车电子、安防、医疗等终端市场的应用空间。报告期各期,公司的主营业务收入分别为 30,306.76 万元、50,897.70 万元、51,835.94 万元、10,399.09 万元。

撤回原因分析:公司产品终端应用市场为智能手机行业,且报告期内第一大客户为立讯精密。资料显示,立讯精密是国内消费电子产业链龙头企业,在苹果的供应商体系中份额较高,所以公司也是苹果产业链上游供应商。目前随着苹果产业的“撤离”,公司业绩下滑的可能性较大。值得注意的是,公司2023年一季度采购金额仅为2,746.14万元,尤其是线圈主材采购金额893.86万元,相比2022年的四分之一降幅较大,可能存在订单减少,业绩下滑的情况。

深圳市方向电子股份有限公司

方向电子是一家专业从事精密连接器研发、生产和销售的高新技术企业,致力于为客户提供完善可靠、行业领先的互联系统解决方案。公司具备完整的连接器产品链供应能力,持续服务于华为、中兴通讯、TP-LINK、台达电子、富士康、安费诺、派能科技等国际知名企业。公司产品在高速高频传输场景下,能够保持稳定的信号、电源传输,可广泛应用于数据中心、服务器、商用交换机、通信基站、路由器等通信终端和系统,以及工控机、工业交换机、储能设备、站点能源等工业领域终端设备。

撤回原因分析:公司撤材料的主要原因在于2023年收入下滑较大的前提下,归母净利润仍然上涨。公司在回复文件中称造成上述原因主要是产品提价销量下滑,但毛利率升高获得了较高利润。但是公司产品属成熟产品,按商业逻辑分析因为竞争压力的关系,上游供应商的利润空间基本保持不变或逐渐被压缩。加之公司前五大客户是华为、中兴等大厂,其利润空间被逐渐压缩的可能性较大,2023年收入下滑同期净利润上涨的可能性较低,公司可能存在调节收入的情况,这是监管层关注的重点。

苏州速迈医学科技股份有限公司

速迈医学是一家专注从事手术显微镜研发、生产与销售的高新技术企业。自设立以来,公司一直聚焦口腔医学领域,核心产品为牙科手术显微镜,经过十多年发展,已成长为国内口腔显微细分市场的领先企业。立足于口腔医学领域的坚实基础,公司亦积极布局应用于神经外科、耳鼻咽喉与头颈外科、嵴柱外科与手足外科等应用领域的外科手术显微镜产品。公司医用光学诊察器械主要为手术放大镜、头灯等及检眼镜、检耳镜、手持裂隙灯等各类医用光学产品。

撤回原因分析:公司回复文件显示,中介机构对其第一大客户BST-3 LTDD 所在城市就近的终端客户进行实地走访和视频访谈,以进一步确认公司产品的销售和使用情况。第一大客户BST-3 LTDD对终端走访的销售台数与BST-3 LTDD记录销售台数平均占比不足10%,公司经销收入占比接近90%,存在类似“安翰科技”的造假情况。

另外,公司回复文件中列举的主要供应商,除无锡北方湖光之外,其余收入大部分来自速迈医学,推断该供应商只服务速迈医学一家公司,采购端的问题也是值得关注的。

成都鹏业软件股份有限公司

鹏业软件成立于 1998 年 10 月,是国内较早面向住建行业提供信息化产品及服务的企业之一。自成立以来,公司立足于住建产业,围绕设计、造价、施工、住房及物业管理、维护等过程,为客户提供信息化产品及解决方案,具体包括标准软件、定制软件开发及系统集成、数据服务、运行维护等。

撤回原因分析:公司报告期内归母净利润不足3,000万,相对北交所IPO难度较大。另外,公司问询函中显示2023 年 1-6 月,公司主营业务收入为 3,404.46万元,较 2022 年同期减少 785.98 万元,降幅为 18.76%,而且扣非归母净利润为-448.53 万元,出现了亏损情况。

珠海太川云社区技术股份有限公司

太川股份是一家专业从事楼宇对讲门禁、智能家居产品研发、生产及销售的高新技术企业。公司依据社区安防的智能化需求,以自主开发的智慧楼宇对讲门禁、智能家居产品为主要载体,凭借开放的技术架构体系,为家庭、社区、城市数字化转型提供一站式智慧物联网服务。公司围绕智慧社区领域,通过持续的技术创新及产品优化升级,结合TCP/IP 网络通讯、音视频处理、图像处理、人脸识别、无线传输、SIP 通讯、智慧云平台等新一代信息技术,以楼宇对讲门禁和智能家居产品为主要产品形态,满足客户对于智能安防、门禁出行、智能家居控制等建筑智能化需求,并将产品广泛应用于住户呼叫对讲、生物识别开门、智能家居控制、物业管理等多种场景。

撤回原因分析:公司主要产品为楼宇对讲门禁,属于房地产相关行业,公司第一大客户为万科。回复文件显示,截至2023年6月,公司来自于万科的应收账款余额为11,483.40万元,计提坏账金额为499.50万元,计提比例为4.35%。而以目前万科的债务危机来看,公司超过1亿元的应收账款“打水漂”的概率较大,可能会造成公司的巨额亏损。

本文作者可以追加内容哦 !