文 | 田亚雄 来源 | CFC农产品研究 编辑 | 杨兰 审核 | 浦电路交易员

核心观点

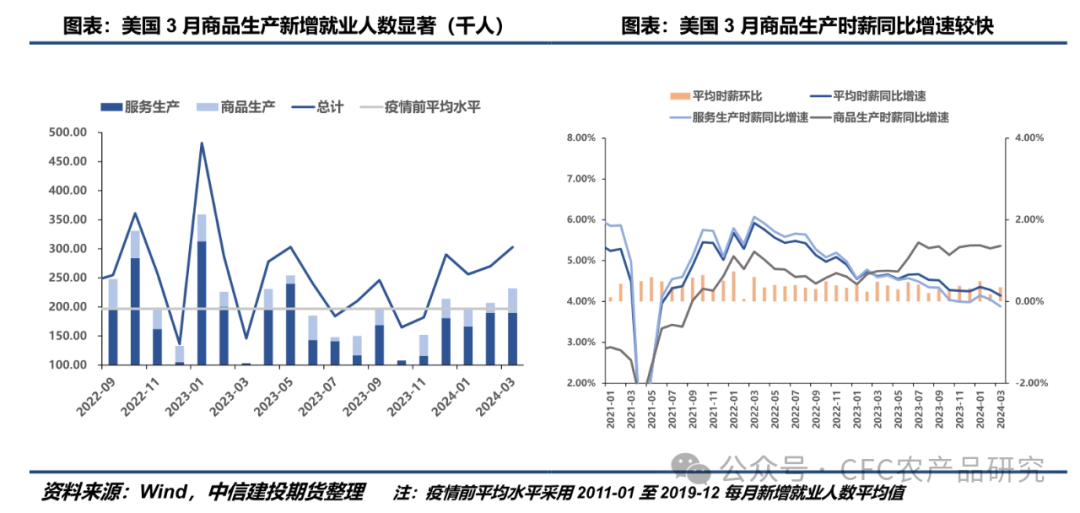

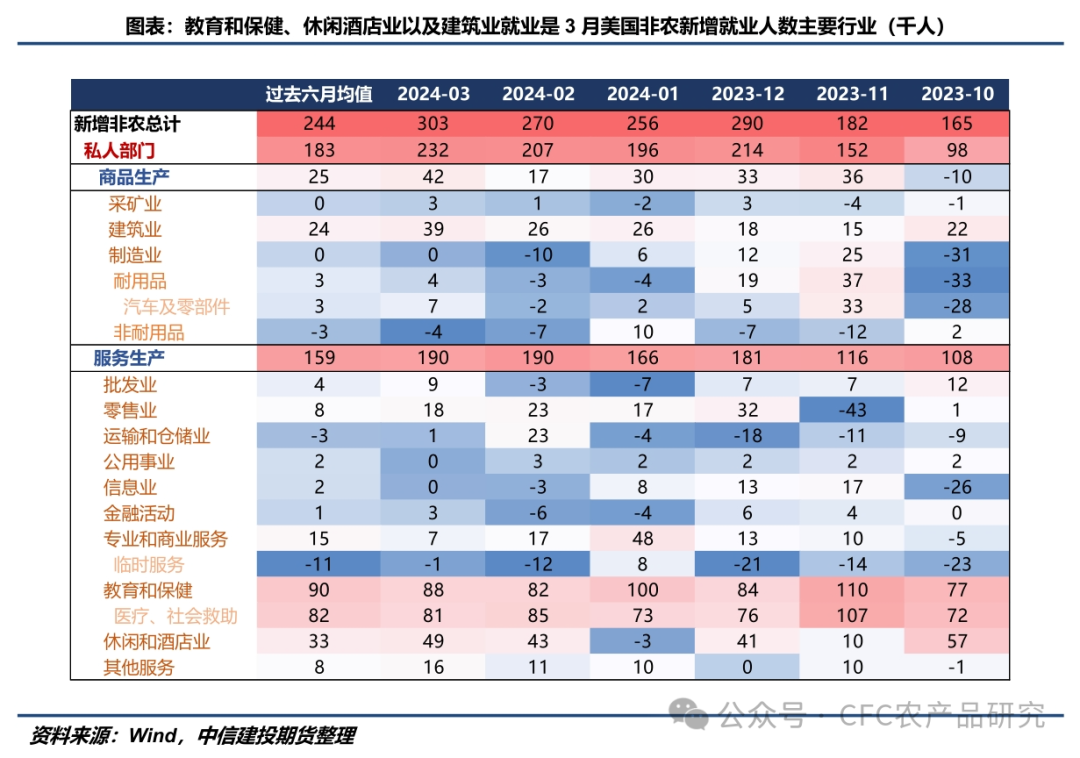

美国3月非农数据再度亮眼,其中增长的动能并不全在服务业,建筑(+3.9万人)、批发(+0.9万人)行业;建筑、制造、交运仓储行业工资环比增速也较前值上升。这将为美国经济的软着陆前景进一步提供佐证。

值得在交易层面关注的是,在非农强势出台之后,美元指数,美股,黄金携手上行,按理说美元走强带来风险偏好的回落,但这次不一样。美元指数的定价逻辑有两大主线,其一是货币政策预期,其二是美国经济前景预期。最近市场的重要特点是,在市场预期不会有更高的利率之后,以美股为首的风险资产市场的定价逻辑从分母端(利率)切换到看分子端(经济),按此逻辑,商品的价格也是基本出清了高息环境后,在相对良好的经济复苏中对过去的悲观定价进行纠偏,这个过程或在未来1-2个月内难以证伪。

此外地缘冲突带来的在商品定价中风险溢价再度被关注,以色列4月1日对伊朗驻叙利亚发动导弹袭击,伊朗最高领袖和伊朗总统对这次袭击表示强烈谴责,并誓言报复以色列。这已经充分说明巴以冲突已经外溢到美伊冲突,此间叙利亚和黎巴嫩真主党或有参与,至少中东地区出现多点的长时间低烈度冲突的概率大大提升,而一旦伊朗正面参战或把当前的地缘溢价带到更高的水平,虽然对此很难即刻确定对原油,EC等品种的影响,但此处的多头驱动或持续存在。

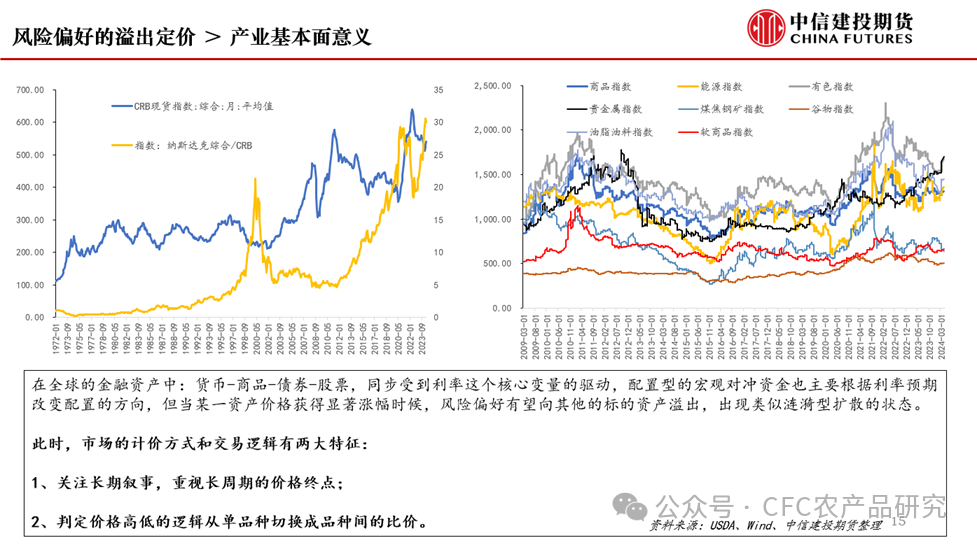

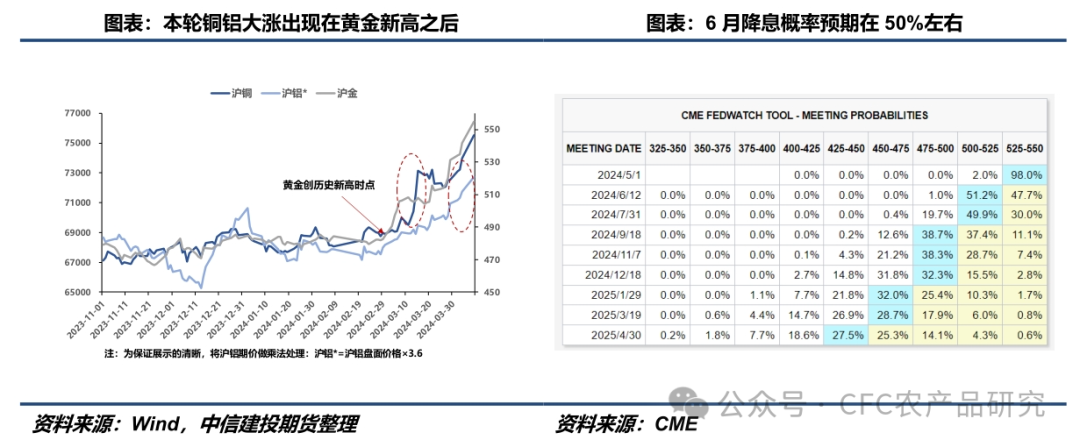

“资源保护主义盛行”、“资本开支不足”、“供应存在瓶颈等刚性约束”、“新质生产力发展”以及“美联储降息即将开启”是资源品牛市叙事的几个最重要的关键词。但这些逻辑已经明牌了3年有余,何以至现下再拿出来给予价格的反馈?是什么因素促成了本轮铜铝为代表的资源品价格上涨?第一个事实是产业逻辑的解释力不足;第二个事实是涨价发生在比特币/黄金新高(2月底)之后,因此,我的理解是这类资产在表达着应对货币超发--通胀韧性这个宏观环境的多头逻辑,美国经济的疫后恢复让MMT理论获得了良好的口碑,日本退出YCC后或以扩张型财政政策助力经济,一旦再度获得良好效果,那么MMT理论或被全球诸国视为Magic Money Tree,在此做多资源品实际属于持有抵抗通胀的实物资产。

要打断此逻辑,也即本轮资源品多头的风险,需要引发更长的高利率周期是否带来新一轮经济担忧的讨论,其大致节奏预计是:路径一:FOMC会议宣布6月不降息(目前概率还有50%)→2024年降息1次或者不降→美元高利率向新兴国家形成负外部性,美国本国经济走弱;路径二:黑天鹅式的美国经济滑坡(目前美国银行业各项指标良好)。上述的讨论或难以在最近的时间窗口看到,特别地,若按照路径一,减少年内降息的次数是以更高的经济数据作为前提,而目前的市场倾向是定价分子端(经济),因此商品或尚未到转势的时点。

策略上,倾向多头:EC、棕榈油、镍、锡、棉花;空头:鸡蛋、纯碱。

逻辑表述

清明假期期间国内出行数据相对亮眼,超过了疫情前2019年同期水平,后续可能引致为对于此前居民消费不及预期的修正。但这一事实可能尚不足以改变市场对于国内未来的经济预期,市场更期待看到国内制造业环节数据的回暖,包括地产成交、房价企稳以及沥青和水泥的开机所表征出来的地产和基建的复工强度。这方面整体还处于某种混沌状态,市场或许认可国内经济底部已经被寻到,但却还没看到显著的向上动能。

而与此形成鲜明对比的是部分风险资产价格流畅的上行趋势在海外被观察到。3月美国非农数据表现再度亮眼,数据传递出的信息是美国就业增长的动能在服务业上表现得并不明显,而在建筑业、批发业等行业上出现了显著的新增就业人数。制造、交运仓储等行业的工资环比增速也经历着上升。这些数据再一次为美国经济软着陆前景提供了有力佐证。

在交易层面上值得做讨论的是3月美国非农数据出台后,美元指数、美股以及黄金携手上行,这与传统分析框架中美元指数走强带来风险偏好的回落大相径庭。事实上,我们可以对美元指数的定价逻辑进行拆解,其背后隐含着两大主线,其一是货币政策预期,其二是美国经济的前景预期。过去市场定价主要围绕利率端,这一逻辑实际与FICC极其类似,但最近的转变是市场在慢慢预期到美联储不再会加息进而不会有更高的利率后,以美股为首的风险资产的定价逻辑从分母端(利率)逐步倾斜至分子端(经济),观测指标包括上市公司的盈利水平(股票类资产)、产业链指标(商品类资产)等。按此逻辑,近期风险资产价格的上行实质是市场在充分计价了高利率环境下的利空以及由此引致的经济衰退预期之后,在相对良好的经济复苏中对过去的悲观定价进行纠偏,并且我们理解这个过程在未来的1-2个月里很难被证伪。

另一方面,地缘冲突给予商品定价的风险溢价再度被市场所关注。4月1日以色列对于伊朗驻叙利亚发射的导弹以及近期伊朗的高层表态或在暗示着以往市场关注的巴以冲突已经在向着美国和伊朗的冲突外溢,叙利亚与黎巴嫩真主党的参与将使得局面更加扑朔迷离。市场达成的初步共识是中东地区后续出现多点、长时间、低烈度的冲突概率会大大提升。并且一旦伊朗正面参展,将会把地缘溢价抬升至更高水平。即使我们很难即刻量化这些因素对于原油、EC等品种的影响,但从定性上,多头驱动至少在短期内将会持续存在。

在这样的环境下,“资源品牛市”这一词汇被市场高频表达出来。我们理解资源保护主义盛行、资本开支不足、供应存在瓶颈等刚性约束、新质生产力发展带来需求的提高,叠加美联储降息周期即将开启共同引致出本轮所谓的资源品牛市。但坦率说以上几个逻辑已经明牌几年有余,市场为何在当下再度对此做出计价?我们认为需要认清两个事实,其一是产业逻辑对价格的解释力不足。超乎预期的行情背后也许不在于产业本身的需求或者供应发生显著变化,而可能来自于投机逻辑或者说由宏观定价。其二是本轮资源品上涨发生在比特币、黄金的新高之后(2月底),因此我们理解这类资产的上涨本身在表达着货币超发而导致的通胀韧性(再通胀)的宏观多头逻辑。进一步地,美国经济在疫情后的表现实质上也让一个理论突出重围,即MMT(现代货币理论)。对赤字率争论的搁置、强劲的扩张性财政政策叠加货币的紧缩共同促进了美国经济的向好修复。此外,日本退出YCC后,可能会借助扩张性的财政政策进一步助力经济修复,如果再度能取得良好效果,则MMT理论可能会被全球各个经济体视为Magic Money Tree(摇钱树),市场做多资源品实质是持有抵抗通胀的实物资产,这一逻辑大概率会在本周美国CPI数据上得以确认。

而要中断上述逻辑,即让本轮资源品多头逻辑的风险彻底被暴露出来,至少要看到更长周期的高利率环境引发新一轮市场对于经济衰退的担忧。空头逻辑的塑造大致有两条路径,一是6月的FOMC会议明确表示不降息,而最近这一概率在50%左右,意味着还有较大的下调空间。进一步地,市场共识从6月不降息演变为2024年仅降息一次甚至完全不降息,并形成美元高利率对新兴国家造成负外部性或者美国经济走弱的预期。二是黑天鹅式的美国经济滑坡。后者发生概率不大,目前美国银行业各项指标相对良好,还没有到非要去提防小概率事件发生的时点。前者在1-2个月的窗口也不太能看到。即使按照路径一的表述,减少年内降息次数也需要以更好的经济数据作为前提,而结合我们前文的表述,市场当前本身是倾向于定价分子端,即经济形势的好坏,因此如果按照路径一去演进,至少目前商品的涨幅还没有到达顶点,或者说还没有来到向着熊市做转势的时点。

02

各品种观点汇总

豆粕:清明节后最大的变化在于巴西贴水的走强,五月报价较节前上涨20美分,其主要原因是市场押注巴西内陆运费见底,这对于豆粕估值意义高于美豆。值得注意的是最近美盘上行是整体持仓增加下形成的,多头有逐步入场。我国虽然有中储粮大豆拍卖计划,但拍卖的量级较预估减少。整体上,预期豆粕05合约在高位震荡,波动区间3200-3400,市场进入传统天气升水期,逢低试多。

油脂:1、在斋月带来的产量扰动及出口提振下,主流机构预计马棕3月将进一步去库至176-179万吨,这有望支撑产地近月棕榈油报价。然而,缺乏强势连棕引领,清明期间棕榈油产地报价及马盘期价均出现一定高位回落。4月10日开斋节在即,斋月题材炒作渐入尾声,产地库存回升倾向或制约远月棕榈油上涨空间。

2、清明期间CBOT大豆震荡偏弱,但巴西大豆贴水在内陆榨利及旺盛买需支撑下有所反弹。阿根廷新作大豆逐步上市,国际市场豆粕及大豆供应增长预计将制约巴西贴水反弹幅度,在国内大豆压榨回升倾向下,国内豆类市场缺乏趋势上涨驱动。当前油脂走势的关键仍在于棕榈油,关注其供应边际改善对价格的影响。豆油05合约上方压力8000,棕榈油05合约上方压力8650-8700。

菜系:1.欧盟小幅下调产量预期,节内外盘偏强,加菜籽CNF平稳,进口榨利约束买船动能。持续关注主产区天气及土壤墒情情况。2.短期菜籽到港有限,开机率受限,菜籽供应受到一定影响,且性价比仍存,菜粕价格有一定支撑。整体看4-7月菜籽及进口菜粕到港充裕,供应仍宽松。3.菜油去库缓慢,库存仍居相对高位,品种间价差优势不明显,中小包装需求平淡,弱势局面难改。预计期价区间运行,菜油运行区间(8000-8500),菜粕运行区间(2450-2850)。

花生:1.节内产区报价涨跌互现,整体以回落为主,整体到货量保持稳定,部分油厂对指标进行调整。2.花生油、花生粕价格及成交数量保持平稳,油厂榨利变化不大,保持刚需库存数量。持续关注产区种植意愿、天气回升及进口米情况。逢高沽空思路不变,PK10合约9650左右可持有空单,主力运行区间(9300-9650)。

豆一:1.最新农情调度显示,全国春大豆已播2.6%,黑龙江省或在4月下旬起开始播种大豆;2.黑龙江省针对粮油规模种植主体单产提升示范县计划实行差异化补贴,大豆每亩补助50元,意在提振相关地区农户种植大豆意愿;3.中储粮发布国产大豆竞价公告,计划收购2023年产大豆2.48万吨,此举或意在试探市场对当前价格的预期;4.产销区价格走势出现分化,产区现货价格在九三、中粮收购下企稳运行,销区现货价格受气温回暖及其他替代品上市影响偏弱运行。目前暂无新的题材供市场交易,大豆期现价格短期在集团收购下获得一定支撑,但基本面也不支持盘面大幅反弹,短期以震荡看待,预计日内运行区间4700-4850,观望为主,关注政策面因素扰动。

生猪:全国各地生猪价格稳中震荡。3月以来现货重心已经上移,前期拉涨现货的部分支撑条件走弱,肥标价差走弱,生猪体重继续上行空间不足。二季度初现货存阶段性回调风险,以及本轮二育、压栏兑现压力,下方关注成本支撑。若无超预期因素,期货端近月合约升水有向下回归风险。出栏量方面,涌益统计部分样本规模猪场4月计划出栏环比略有增长。预计LH09合约短期在18000~18500之间运行,观望为主。

鸡蛋:主产区现货价格稳定。4月8日主产区均价3.20元/斤,较7日持平;主销区均价3.63元/斤,较7日持平。3月在产蛋鸡存栏继续上升,预计上半年鸡蛋供应仍维持偏宽松格局,压制现货价格中枢。假期期间饲料成本再度走弱,节后为需求淡季,短期现货端缺乏支撑。盘面持续注入周期下行预期,短期预计盘面更多处于震荡偏弱为主,近月缺乏利好支撑,预计表现更弱,远月预期支撑。JD09参考区间3700~3820元/500kg,空单持有。

玉米:北港收购价涨10,企业收购2340-2360元/吨,最高2380,到货量2.45万吨,增89车。深加工方面,东北收购价格以稳为主,2家涨10-25,华北企业到货1232车,增16车,价格维持落势,3家企业波动-6到-10。淀粉市场,华北刚需采购为主,量大可议价;华南市场港口货源充裕,糖浆市场需求不足,议价空间增加。当前玉米基本面呈现震荡偏弱的趋势,关注库存低位下游需求补库情况的变化。淀粉需要考虑主、副产品走弱兑现的情况下,深加工企业检修意愿的调整。可考虑震荡箱体行情的操作,对于淀粉在利润修复做缩的逻辑逐渐形成,关注玉米价格阶段性触底之后对于利润的压缩。

苹果:04合约近期价格远低于本产季10至03各合约的交割结算价。交割月合约再次成为了苹果较大波动的来源,而基本面方面的变动尚未如此激烈。市场正在提前计价清明后库存压力巨大从而造成的明显降价促销。库存则处在高不成低不就的状态,既不及类似20/21产季的高库存,又高于22/23,18/19产季减产明显时的低库存。近日清明备货氛围不强,果农货受急售情绪影响,出现降价促销。当前现货行情再次体现因质论价特点,差货价格持续走弱,好货价格目前暂时持稳。苹果04合约交割带来了强于03合约的波动,暂时以观望为主。

白糖:1、利润丰厚吸引巴西糖厂制糖和提前开榨,来自巴西的卖压增加,原糖容易出现季节性的价格回落,根据UNICA预计,3月底巴西中南部开榨的糖厂数量将到达40家高于去年同期的23家;2、ISMA在3月中旬已将印度2023/24榨季糖产量预估修正为3200万吨,国内消费预计为2850万吨,榨季末将有910万吨的食糖期末库存,因此ISMA已要求政府允许在2023/24榨季出口100万吨糖;3、原糖价格回落预计对郑糖产生压力,现货电子盘有承压下行的趋势,未来关注糖浆进口量。节日期间原糖回落预计给郑糖和现货价格带来压力,短线05以逢高卖出为主,或考虑5-9反套。

棉花:我国清明节假日期间,洲际交易所(ICE)公布的数据显示 ICE可交割的2号期棉合约库存从4月1日81,664包续增至93,324包。美国农业部出口销售报告显示,3月28日止当周,美国当前市场年度棉花出口销售净增8.49万包,较之前一周减少13%。此二者均说明海外市场出现高价对需求的负反馈,暗示美棉的多头挤仓逻辑几近破产。但国内棉价因为前期涨幅较小,预期节后回落幅度不及外棉,结合近期国内的棉纺消费略有回暖,建议关注外棉价格下跌压力释放之后逢低试多或买入套保,预计震荡区间15800-16400。

集运欧线:我们预期4月8日的标的指数可能在211050点的区间内,接近或略低于4月1日的标的指数,使市场误以为4月稳价尝试已经失败。巴以谈判消息面的扰动可能使市场在短期内再一次重复2024年1月以来押注红海供应链危机结束的思路。其后,由于五一假期对货运需求的影响,我们预期4月中下旬公布的五月上旬运费可能小幅下行。前述问题可能使06等远月合约的市场情绪出现较大波动,从而形成低估机会。04合约属于尾部行情,可考虑围绕2000~2100逢低做多。我们预期4月交割结算价可能落在2100~2200区间。关注货运需求及其在运费中的体现会否更为乐观,导致交割结算价接近或突破2300~2400区间。远月合约考虑在低估区间(06:170070点,08:160050点,12:1100~1300)时逢低试多。我们目前认为08合约届时的交割结算价将比06更高。

纸浆:1、芬兰工会SAK董事会在周四的会议上表示,工会将在4月8日暂停政治罢工;2、根据Europulp数据,截至2月欧洲港口木浆库存环比减少9.5%,同比减少30.8%,去库明显;3、下游原纸涨价函集中发布,但实际落地幅度低于原料纸浆的上涨幅度,若下游需求疲软,在供应扰动逐渐减弱后或给盘面带来压力。关注下游需求是否维持偏弱的水平,或在供应扰动逐渐减弱后或给盘面带来压力,纸浆波动价格6000-6300元/吨。

(数据来源:Wind、MPOB、Mysteel、ISM、USDA、路孚特、卓创、美国劳工部)

END

END

本文作者可以追加内容哦 !