赣锋锂业是一家全球最大的金属锂生产商,并且其在阿根廷还拥有世界上最大的盐湖提锂项目,年产电池级碳酸锂40万吨,并可持续40年。

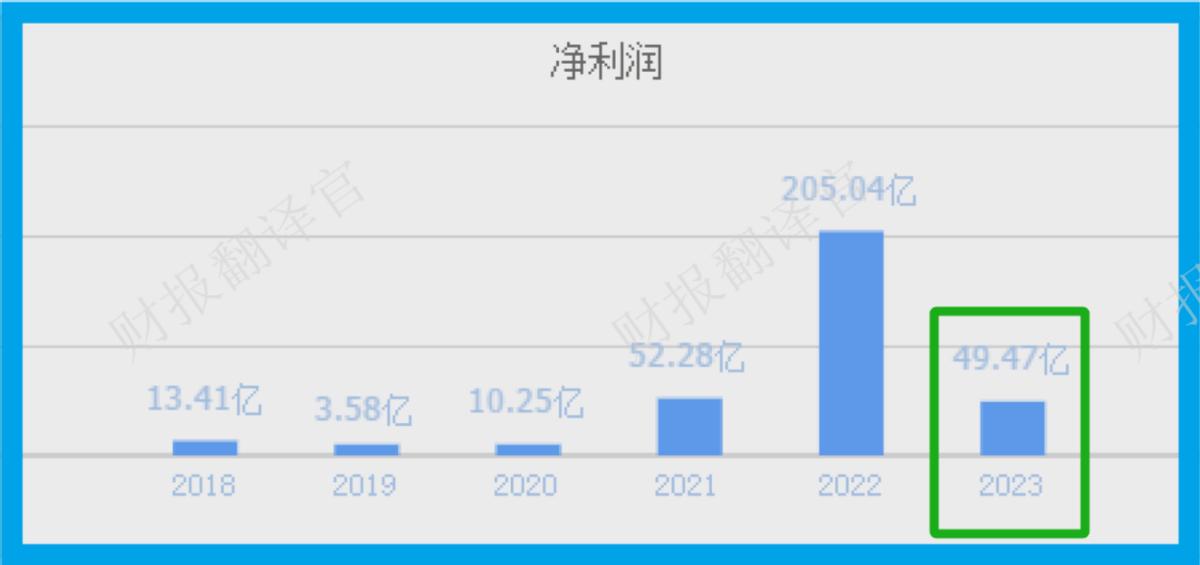

在2023年,这家企业的净利润下降了77%。但奇怪的是,公司近期的成交量不但没有减少,反而还大幅增加了。

在2024年3月29日,这家企业的成交金额只有5.23亿元。而在随后的5个交易日里,公司的成交金额几乎都超过了15亿元,这或许说明其获得了关注。

通过分析这家企业的财报后翻译官发现,公司2023年的净利润为49.47亿元,比2022年下降了76%。而公司净利润下降的原因之一是,财务费用的高企。

2022年这家企业的财务费用为-8337万元,而到了2023年这个数字竟然达到了5.81亿元。这不仅同比大幅增长了800%,还创出了历史新高。

财务费用主要包括公司借款产生的利息,而这个数字的大幅增长说明管理层在去年借了很多钱,那借这么多的钱干什么呢?我们接着往下看。

通过分析这家企业的资产负债表后翻译官发现,在2023年公司的短期负债和长期负债都出现了增长。

2023年这家企业的短期负债为65.29亿元,同比增长了210%。而同期,公司的长期负债为156.16亿元,同比增长了71%。

因为这家企业账户里还有几十亿的现金,所以公司举债并不是为了生产经营,而是为了扩大产能。

通过进一步分析翻译官发现,目前,这家企业有5个锂产品生产项目正在建设中,而这些项目的预计投资总额竟然高达360亿人民币。

但是这些在建项目的平均工程进度只有28%,所以管理层后续还要投资260亿人民币,这些项目才都能竣工。

而在报告期内,这家企业短期内能拿出来的现金总额,也就是货币资金为94.82亿元。这说明管理层要想使这些项目都竣工,后期还需要借160多亿的债务。

除此之外翻译官还发现,这家公司在去年的固定资产为122.88亿元,而在固定资产中有90%是这家企业的现有产能。

所以如果这些项目都能竣工的话,公司的产能,也就是生产锂产品的能力将大幅提高3倍以上,这也为其未来净利润的增长打下了坚实的基础。

通过上述分析我们了解到,这家公司在去年的净利润之所以出现大幅度的下降,主要是因为财务费用的高企,以及资产减值损失的大幅提高。

而由于公司这些在建项目的工程进度不到30%,所以翻译官猜测这家企业在今年还将继续举债。如果举债的话,那么公司今年的净利润也有可能再次出现下降。

但是到了今年末或者明年初,如果这些在建产能都竣工的话,管理层一定会扩大生产,提高存货的数量。此时锂电池行业的风口再能发挥作用,市场也能消化掉这家企业的新增产能,那么公司未来净利润的增长甚至创出历史新高也将是大概率事件。

如果把上市企业的基本面从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为公司能维持C级的水平。

请注意:财报良好的公司不一定会上涨。但是那些能持续大涨的企业,其财报一定非常出色。

本文为纯粹的财报分析文章,并没有推荐之意,也希望大家能谨慎参考。

本文作者可以追加内容哦 !