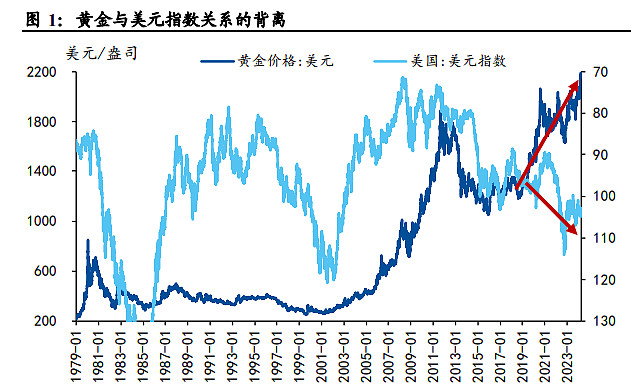

3月以来,黄金价格屡创新高,由3月20日的2154美元/盎司快速上涨至4月9日的2298美元/盎司(如下图),相关黄金行业主题和商品类ETF也成为市场关注焦点;另一方面,美元指数同期走高,从103.4上升至104.02。(来源:wind)

在黄金直接使用美元计价的情况下,美元的强弱通常与黄金价格呈负相关关系。同时,当风险事件出现时,如削弱美元同样可以带动黄金上涨。

但3月以来,为什么会出现“黄金、美元都在涨”这个特别的情况呢?

一、为什么出现同时上涨的情况?

国泰君安表示:从 2018 年末开始,黄金与美元指数的负向关系就已逐渐弱化,甚至表现出正相关。

其背后原因是:黄金的货币属性弱化,不再是定价的主导因素。

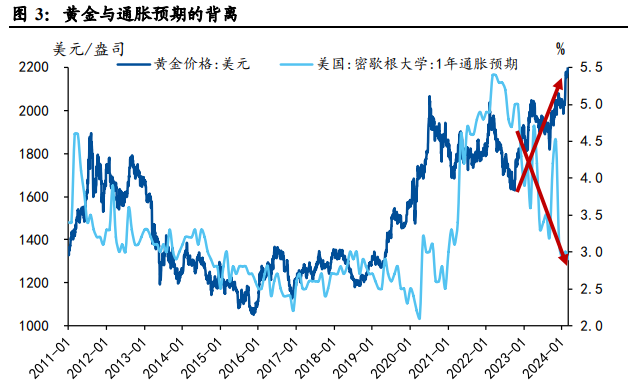

货币属性是黄金定价的核心,本质是黄金对美元在货币功能上的替代性,表现在:抗通胀、抗低收益、抗风险。

上述三方面的关系均在 2022 年末后发生了背离:

其一,2022 年末以来,美国通胀预期下行,抗通胀无法解释此轮黄金价格上涨;

其二,10 年美债实际利率上行,因而黄金价格上升也并非抗低收益功能的体现;

其三,VIX 指数下行,抗风险也显然无法解释黄金上涨的强劲动能。

黄金的货币属性弱化,也就不难理解黄金与美元关系的背离。

二、“去美元”为什么不是主导黄金本轮上涨的因素?

国泰君安分析发现,市场热议的“去美元化”叙事只能构成黄金价格趋势性的解释。

一方面,黄金价格与外国投资者持有美债比例最相关的期间(2020 年),去美元化倾向较高的俄罗斯和土耳其并非全球黄金市场的主要买家,欧美国家的黄金 ETF均发生了大规模净流入;

另一方面,“去美元化”无法解释 2022 年末以来的黄金价格上涨,在此期间外国投资者持有美债的意愿没有大幅下滑。

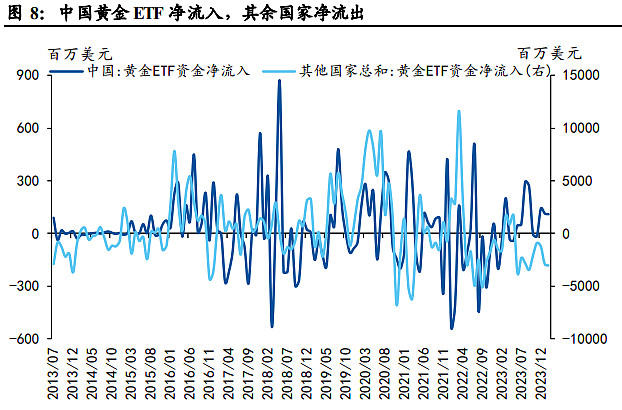

国泰君安进一步分解黄金的交易结构,发现:中国央行和黄金 ETF是此轮行情的主导力量。

黄金四大需求中的消费需求和工业需求较为稳定,投资需 求和央行购金是黄金价格波动的主要推动力。从2022年11月开始,中国央行开始连续购买黄金,截止2024 年 2 月,购买吨重占全球央行净买入的 60%。

与此同时,中国黄金 ETF 发生连续净流入,而其他 国家的黄金 ETF 在同期为净流出。

央行购金行为主要受稳汇率导向驱动。稳汇率仍是货币政策的重要考量,央行购金可能是为下一步操作腾出空间、创造窗口。

而黄金 ETF大幅净流入的背后是居民储蓄释放下的资产配置行为,行情的持续增强了赚钱效应,使得黄金的收益特征在近期类似高股息。

三、黄金后市走势怎么看?

国泰君安分析认为,黄金后续走势很大程度上取决于我国货币政策的取向。

短期来看,国内市场利率与政策利率脱锚持续,货币政策更加注重结构性调控,政策利率下行必要性降低,央行购金需求或有所放缓;

长期来看,若内部调控必要性先于外部货币政策转向,为了增强货币政策的操作自主性,央行或有进一步购金需求,并可能催生新的黄金行情。

投资者后期还能不能参与黄金的投资?

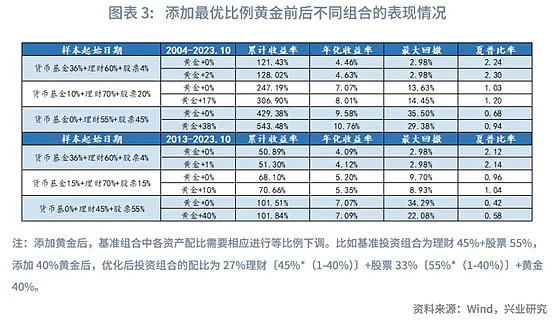

华夏基金策略团队综合认为,由于黄金可以对抗通胀和地缘政治风险的特性,以及与股票、债券、大宗商品等其他大类资产走势的低相关性,在家庭资产配置中仍然具备一定的重要性。

当然,黄金更适合作为投资组合的一环而非重仓或单一布局,兴业证券通过研究发现,理论上低风险偏好组合最优黄金添加比例在1%-2%,中风险偏好组合最优黄金配置比例为10%-17%,通常的仓位占比在5-10%即可。(以上仅供示例引用,不构成具体投资建议)

$港伦敦金(HKPM|HLAU)$$黄金9999(SGE|AU9999)$$黄金ETF华夏(SH518850)$

《打卡知识点》栏目持续更新,欢迎关注!

#黄金大涨再创新高!你上车了吗?#

数据及观点来源:国泰君安,华夏基金。

风险提示:本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。

本文作者可以追加内容哦 !