1. 去年经营活动净现金流0.95亿,远超净利润。

2. 科创中心开创第二增长曲线。去年落地4个科创中心,目前共9个科创中心。

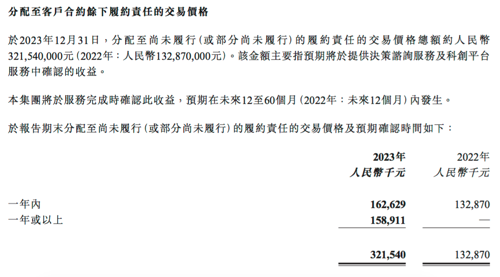

3. 在手订单从2022年的1.33亿大幅增长至3.22亿,其中一年内的订单1.63亿,同比增长22.4%

4. 分部负债(主要是合同负债)显示在手订单主要在高利润的决策咨询板块。保守估计,今年的销售/利润按同样比例增长22.4%

5. 赛迪核心竞争力:

-工信部背景。

-国家级智库。

-品牌,即多年累积的影响力。

-对接政府/园区/企业,供需双方规模逐渐扩大,网络效应逐步凸显。

6. 经济不景气不会影响赛迪收入,因为:

-穷则思变,这个时候咨询需求可能更多。

-赛迪从咨询扩展到实施,创造出新的业务/收入。

-今明两年是制定十五五规划的时期,政府会有更多咨询需求。

7. 加上中期派息,2023年每股派息合计人民币0.1137元,折港币0.123元,税后0.111港元。业绩持续增长超过20%,按股息率8%合理估值1.38港元。

追加内容

本文作者可以追加内容哦 !