作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的火锅

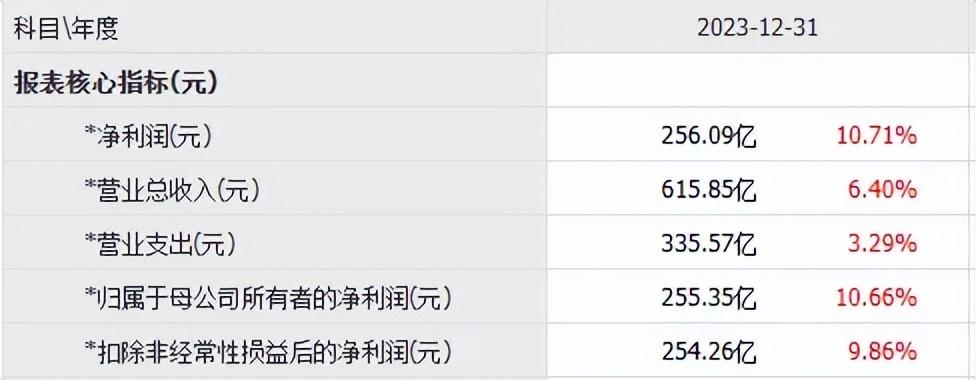

日前,$宁波银行(SZ002142)$2023年年报新鲜出炉。作为城商行里的“尖子生”,这一次,宁波银行继续保持着营收、利润的双增长。

来源:同花顺-宁波银行 (表中百分比为同比增速)

不过,如今宏观经济增速放缓,银行利差、息差普遍承压。纵向来看,宁波银行业绩增速也出现了放缓。

好消息是,从2023年下半年来看,宁波银行息差下行的压力逐步减弱,另外全年信贷规模保持高速增长。以量补价(即通过信贷规模增长,弥补息差下降)以及多元的盈利来源,已成为宁波银行破局的关键。

一、扎根江浙,信贷规模保持高速增长

根据年报数据显示,截至2023年末,宁波银行资产总额27,116.62亿元,首次突破2.7万亿元,比年初增长14.60%。生息资产21,814.97亿元,同比增长17.65%。

来源:公开数据整理

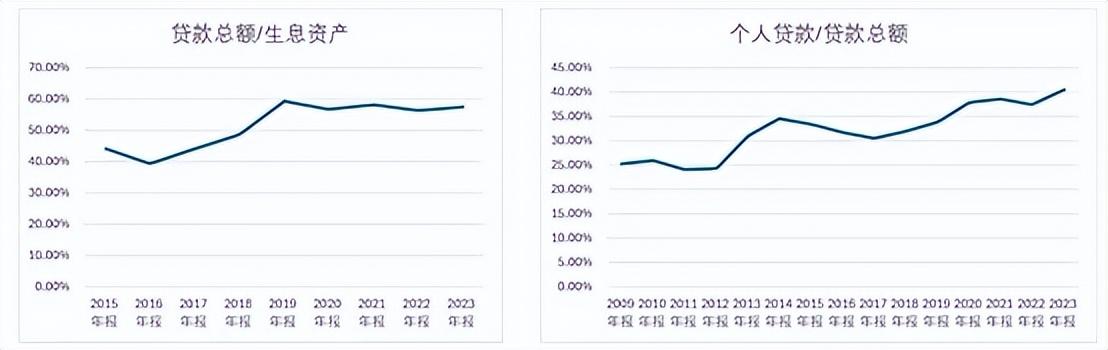

进一步来看,宁波银行的资产增量主要由贷款贡献。

近年来宁波银行资产端结构不断优化,贷款占生息资产比例不断提升。截至2023年末,宁波银行各项贷款总额12,527.18亿元,比年初大幅增长19.76%。

宁波银行贷款规模增长的背后,一方面得益于大本营在江浙地区。江浙地区经济发达,浙江及周边地区的中小企业和居民,为宁波银行提供了强有力的客群支撑。

另一方面,在贷款投放上,宁波银行逐渐向以消费贷为主的个人贷款倾斜。2023年,宁波银行个人贷垫款规模已超5000亿元,占贷款总额40.49%。

来源:公开数据整理

得益于资产规模高速增长,以及资产结构不断优化,2023年,宁波银行营业收入、利息净收入分别同比增长6.4%、9.02%,均保持稳健增长。

二、息差下行压力减弱,多元盈利助力破局

总体来说,宁波银行资产及贷款规模增长势头强劲,但对银行而言,息差下行始终是一个无法回避的问题。

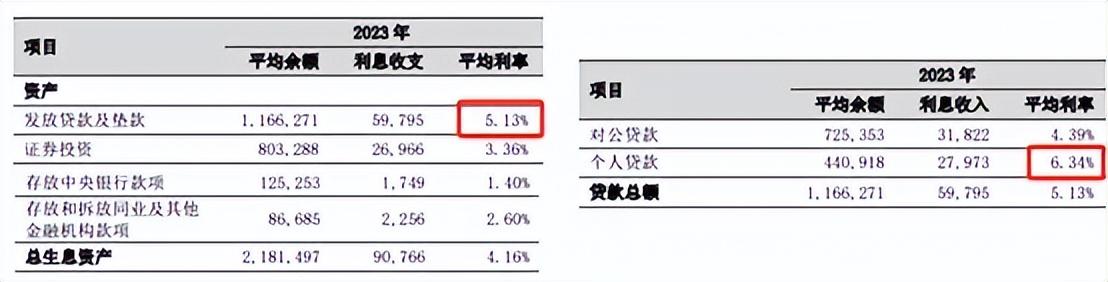

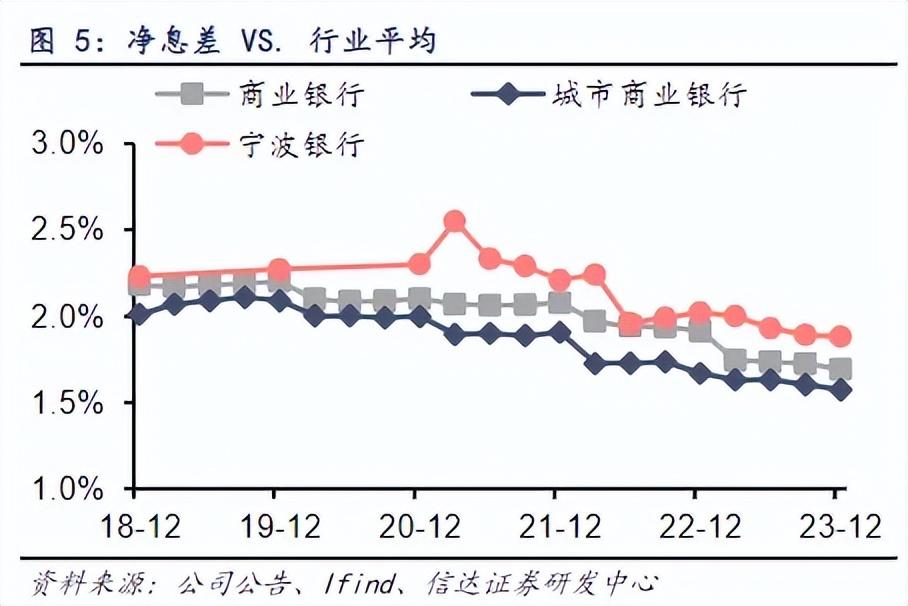

2023年,受到市场利率下行、LPR 重定价、存量按揭调价等因素影响,宁波银行净息差为1.88%,同比下降14bp;净利差为2.01%,同比下降19bp。

不过,分阶段来看,2023年,宁波银行全年净息差较上半年下降5bp,但较前三季度仅微降1bp,说明下半年息差下行的压力明显减弱。

来源:同花顺iFinD-宁波银行

另外,宁波银行因资产结构优化,也一定程度上对冲了利差、息差的下滑。

如前所说,宁波银行生息资产中贷款占比提升,贷款中个贷比例提升。而在各类生息资产中,发放贷垫款的利率无疑是最高的。在各类贷款中,个贷的利率又明显高于对公贷款。所以,随着贷款和个贷比例提升,也有助于提升利息收益率。

来源:宁波银行2023年年报

从结果来看,宁波银行的净息差始终要高于行业平均水平。

此外,除了利息收入,宁波银行盈利结构也在不断优化。

在集团层面,宁波银行建设了九大利润中心,包括公司银行、零售公司、财富管理、消费信贷、信用卡、金融市场、投资银行、资产托管、票据业务。

在子公司层面,宁波银行依托于多牌照优势,又建设了永赢基金、永赢金租、宁银理财、宁银消金4个利润中心。

整体来看,2023年,宁波银行实现非利息收入206.78亿元,在营业收入中占比为33.58%。其中,投资收益涨幅明显,2023年同比增长15.8%。

三、严控不良率,抵御风险反哺利润

宁波银行多元的盈利来源,既弥补了息差下行的损失,也分散了业绩波动的风险。不过对银行而言,最根本的风险还得看资产质量。

银行把贷款分为正常、关注、次级、可疑、损失五类,其中后三类统称为不良贷款。

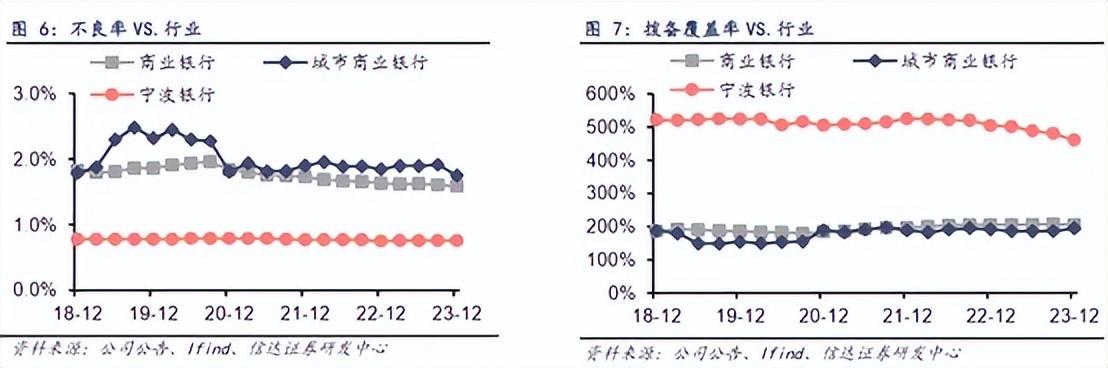

难得的是,宁波银行虽然贷款规模扩张较快,但不良贷款始终保持低位。截至2023年末,宁波银行不良贷款94.99亿元,不良率只有0.76%。

0.76%是什么水平?行业比较来看,城商行平均不良率基本都在2%左右。

宁波银行不良率始终处于行业较低水平,一方面体现了银行谨慎的风控理念,另一方面,也要归功于对公贷款资产优质。

宁波银行主要面向经济发达区,对公贷款主要集中在租赁和商务服务业、制造业、房地产业、批发和零售业。其中不良贷款主要集中在制造业、批发和零售业。而即便是这两个相对较差的行业,2023年不良率也分别只有0.39%、0.47%。

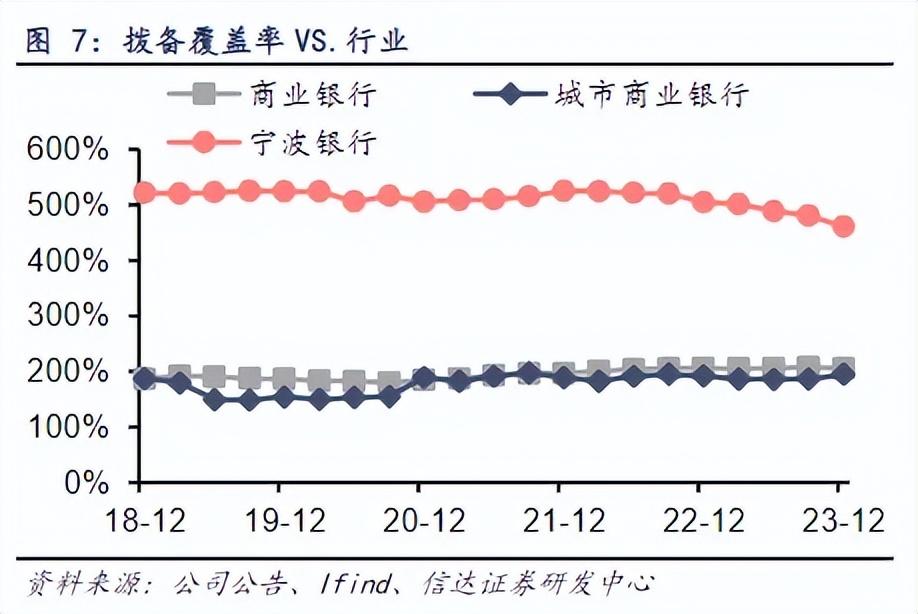

此外,宁波银行不仅不良率较低,而且拨备覆盖率明显较高。

拨备覆盖率衡量的是银行计提的贷款损失准备,对不良贷款的覆盖程度。按照监管要求,银行拨备覆盖率至少要达到150%。行业整体来看,银行的拨备覆盖率基本在200%左右。而宁波银行,2023年拨备覆盖率高达461.04%。

较高的拨备覆盖率,一方面为银行留足了抵御风险的空间。另一方面,通过调低拨备覆盖率,也拥有反哺利润的能力。

这就好比从前已经多计了损失,现在自然可以少计一些。而少计损失,反过来也就增加了利润。

2023年,宁波银行归母净利润同比增长10.66%,其背后就有降低拨备覆盖率的功劳。

当然,这种手段并不是取之不尽用之不竭的,至少还得满足150%的监管底线。不过目前来看,宁波银行仍有充足的调节空间。这也为短期内宁波银行的利润增长,提供了保障。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

$浙商银行(SH601916)$$北京银行(SH601169)$

#银行股大涨原因找到了#

本文作者可以追加内容哦 !