步入4月,全球资本市场正式迎来“一季报时间”!作为一个正处于景气上升周期的产业,半导体相关上市公司业绩自然备受期待。

【年报业绩验证复苏节奏】

一季报目前披露样本较少,我们可以先来看年报的情况。以半导体设备细分行业为例,从已披露的2023报数据看,共11家半导体设备上市公司披露了2023年年报,其中超8成营业收入实现同比增长,超7成归母净利润实现同比增长。

且大多设备龙头企业2023年归母净利润实现同比大幅增长,比如$拓荆科技(SH688072)$、中微公司、$华海清科(SH688120)$2023年归母净利润同比分别增80.38%、52.67%、44.99%。北方华创此前年报预告,2023年归母净利实现同比大幅增长53.44%-76.39%。

图1:申万半导体设备上市公司2023年年报概况

数据来自Wind

另据SIA数据,2024年2月全球半导体销售额为461.7亿美元,同比增长16.3%,环比减少3.1%,连续4个月同比增长。分地区来看,中国和美洲地区销售额同比增速分别为+28.8%、+22.0%,高于全球平均增速。

全球及中国半导体销售额均连续4个月实现同比正增长,且涨幅继续扩大,行业景气度持续。

【景气快速上升初期,半导体资产或“易涨难跌” 】

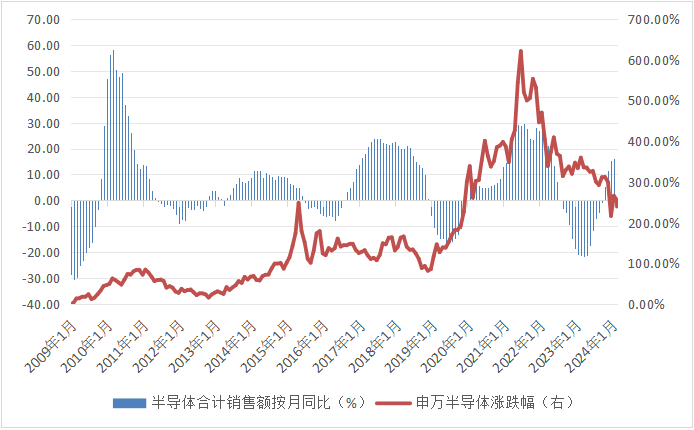

数据显示,自2010年以来,全球半导体销售一共经历过4次景气快速上升的阶段,分别是2009年11月-2010年3月、2013年5月-2014年4月、2016年8月-2017年7月、2020年2月-2021年8月,期间申万半导体指数分别上涨62.16%、50.85%、-18.72%、64.60%,平均涨幅为39.72%。

图2:申万半导体指数与半导体销售同比增速表现

数据来源:Wind,数据区间:2008.01.01-2024.04.09;指数过往表现不代表未来,投资需谨慎。

不难发现,过去15年间,在半导体产业景气快速上升的阶段,A股半导体板块整体“易涨难跌”。面对新一轮半导体景气快速回升,投资者可以考虑逢低布局、方向上,国信证券认为半导体周期向上和AI创新成长已形成共振,建议投资者重点关注半导体设备、存储等关键细分领域。

【相比海外,国内半导体存“补涨”需求】

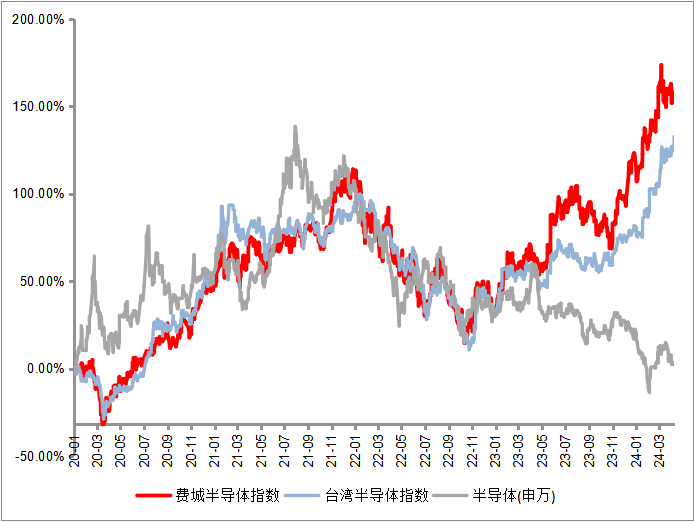

在半导体景气大幅回升的背景下,美国和中国台湾半导体指数近期表现不俗。3月份,费城半导体指数和台湾半导体指数分别上涨3.77%和9.59%,年内已累计上涨16.65%和28.11%。目前,两大指数均已突破2021年创下的前期高点,且继续保持上升势头。

图3:海外半导体指数年内表现较好

数据来源:Wind,数据区间:2020.01.01-2024.04.09;指数过往表现不代表未来,投资需谨慎。

相对来说,A股半导体板块年内跌15.49%,表现明显落后于海外市场,与国内产业的基本面相背离。不过,从估值角度看,申万半导体指数的最新市净率为3.29,显著低于费城半导体指数的市净率9,长期配置价值较高(数据来源:Wind,截至2024.04.09)。

【借道相关主题ETF,布局设备等上游产业链】

接下来,随着半导体公司集中披露1季报,半导体板块或许值得更多期待。从机构观点看,半导体设备方向或值得重点关注。

国信证券认为,国产替代需求为半导体设备订单和业绩提供支撑,同时估值已处于2019年以来10.71%的分位。

招商证券认为或可关注 AI 算力需求带动的算力芯片和先进封测等相关半导体链,把握 AI 叠加自主可控逻辑持续加强相关的设备、材料和零部件等公司。

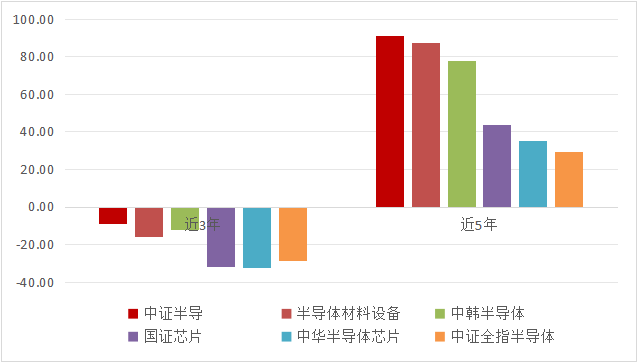

截至4月9日,全市场中半导体类ETF基金跟踪的指数主要有6个,分别是中证半导、半导体材料设备、国证芯片、中证全指半导体、中华半导体芯片和中韩半导体指数。其中,中证半导指数的含设备量较高,中长期成长性较好,或许值得重点关注。

图4:中证半导指数阶段涨跌幅较好(%)

数据来源:Wind,数据截至:2024.04.09;指数过往表现不代表未来,投资需谨慎。

资料显示,$半导体设备ETF(SH561980)$成立于2023年8月21日,是全市场中首只跟踪中证半导指数的ETF基金。今年以来,该基金份额从0.63亿份增长至1.25亿份,增幅近1倍。整体看,在强业绩支撑及国产替代大趋势下,投资者对上游产业链布局热情较高。

本文作者可以追加内容哦 !