1.1 公司发展历程

公司为全球领先的锂全产业链企业。赣锋锂业成立于 2000 年,成立初期主营金属锂和氯化

锂的生产和销售;2007、2009 年实现卤水提氯化锂、电池级碳酸锂产业化;2010 年于深

交所上市,成为锂行业第一家上市公司;2011 年起上延产业链,布局锂资源开发,先后通

过参股获得 Mt marion 矿等海内外优质锂资源项目权益;2014 年实现电池级氢氧化锂产业

化;2018 年于港交所上市,成为锂行业第一家“A+H”同步上市公司;2016 年起下延产业

链,布局锂电池制造和废旧锂电池综合回收利用。目前已形成锂全产业链布局,业务贯穿

上游锂资源开发、中游锂盐和锂金属加工、下游锂电池制造和回收利用。

李良彬家族为公司实控人。公司创始人李良彬先生及其亲属为一致行动人、公司实控人,

共计持股 20.15%。截至 22H1,公司前五大股东为李良彬(18.77%)、香港中央结算(代

理人)有限公司(20.02%)、王晓申(7.01%)、香港中央结算有限公司(6.56%)、黄闻(0.81%)。

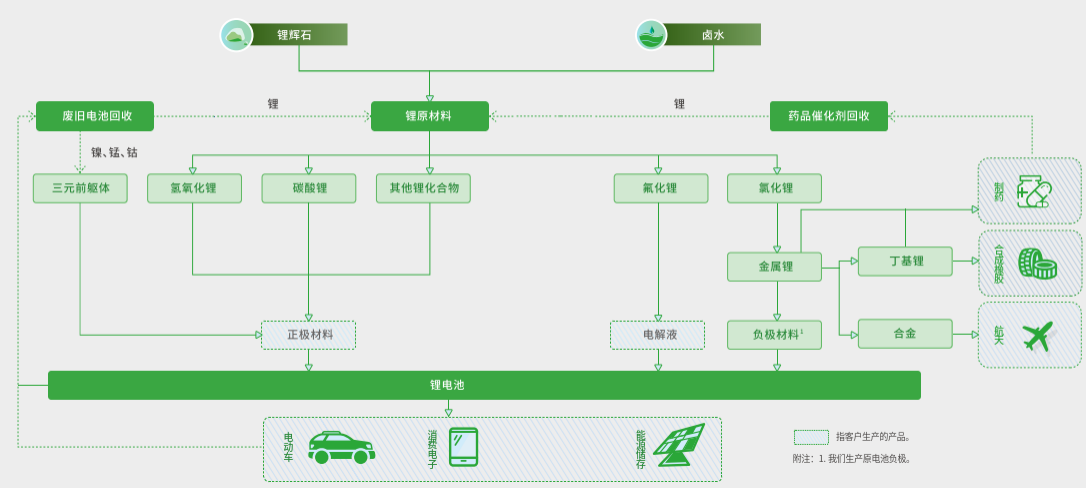

一体化布局:贯穿上游锂资源开发、中游锂盐加工、下游电池制造和回收

公司已基本实现一体化布局,业务贯穿上游锂资源开发、中游锂盐和锂金属加工、下游锂

电池制造和回收利用;同时是全球锂行业唯一同时拥有“矿石提锂”、“卤水提锂”和“回

收提锂”的企业。

锂行业景气度决定公司业绩(关键因素)

从行业层面来看,锂矿产业具有明显的周期性特征,纵观赣锋锂业历年年报,可以发现其业绩与锂价紧紧挂钩。

2019年,锂价一度下跌至10万元/吨以下,赣锋锂业营收52.82亿元,同比增长5.56%;净利润3.56亿元,同比下滑70.88%。

2022年,锂价一路上涨至60万元/吨,赣锋锂业营业收入达到了418.23亿元,同比增长274.68%;归母净利润205.04亿元,同比增长292.16%。

从业绩来看,虽然2023年净利润出现下滑,但与其他锂盐企业相比,赣锋锂业营收仍算稳定。

显然,这稳定的营收表现一定程度上依赖锂化工业务实现。

年报显示,2023年赣锋锂业基础化学材料产销双双实现增长:销售量101,816.17吨碳酸锂,同比增长4.57%;生产量104,253.83吨碳酸锂,同比增长8.31%。

公司财务数据

锂价持续下行,从60万元/吨下跌到10万元/吨,锂价在2023年有八成时间都在下跌,

导致公司业绩承压,2023 年公司实现营收 329.7 亿,同比-21.2%,归母

净利 49.5 亿元,同比-75.9%,扣非归母净利 26.8 亿元,同比-86.6%,业绩大幅

下滑主要由于锂盐价格快速下跌。

单季度来看,2023Q4 实现营收 72.9 亿元,同比-48.7%,环比-3.3%,实现

归母净利-10.6 亿元,同比-118.6%,环比-765.8%,扣非归母净利-16.8 亿元,

同比-127.6%,环比-801.3%。按季度看锂价跌势未止,似有扩大趋势。

毛利下滑拖累利润

锂价下降,首当其冲的便是锂产品业务。

2023年赣锋锂业锂系列产品价格出现下滑,其中下半年价格降幅较大,较上半年平均售价下降42.32%。全年锂产品毛利率降至13.88%,去年同期为49.50%

值得注意的是,赣锋锂业锂产品毛利率相对偏低。

目前锂行业公布年报的企业中,资源自给率最高的是天齐锂业,其2023年锂盐毛利率73.85%,去年同期为85.85%,锂矿毛利率90.44%,去年同期为83.95%,与赣锋锂业的表现出现一定分化。

锂电池开始逆袭

另外值得一提的是,上游原材料价格大降,一定程度上利好了下游锂电池制造领域。

营收方面:2023年赣锋锂业锂电池、电芯版块实现营收77亿元,同比增加18.98%,毛利率17.96%,同比增长0.11%。

产销方面:动力储能 类电池产销量同比分别增长56.46%、20.38%,消费电子电池产销量同比分别增长71.53%、53.83%。

不过,在产销双增的同时,动力储能类电池库存量也大增278.08%。年报解释称:主要系报告期内为满足市场需求,加大生产量所致。

中国主导全球锂价,2023 年中国锂供给大于需求,1-12 月累计过剩 3.68 万吨,主要因需求增速低于供给。其中,供给 72.5 万吨,同比+18.1 万吨/+33.3%;需求 68.8 万吨,同比+10.15 万吨/+17.3%2024 年和 2025 年将出现大幅过剩,2024 年去产能,2025 年开始去库存。2024 年和 2025 年开始锂供给出现明显过剩,假设并不存在矿山停产,车需求增速取 20%,预计 2024 年和 2025 年将过剩 24.4 和 50.5 万吨 LCE。根据供需平衡关系,我们预计 2024 年将开始出清高成本矿山产能和阻止新的资本开支投入矿山,2025 年将开始去锂库存,因此 2024 年和 2025 年实际有效供给将低于理想预测值,供需将再次回到平衡。

公司净家底

公司23年归属于母公司所有者权益是470.34亿元,这是公司市值的安全垫价格。一般不会到这个价格来

估值

那么在锂矿价格下跌趋势中的赣锋锂业估值多少合理呢?

基于锂矿未来2-3年供过于求的现实,我们给予赣锋锂业10-20倍的估值市值为494.7亿—989.4亿元,对应股价是24.5元-49元之间。24年15倍市盈率36.88元,25年20倍市盈率49元。

关注校尉投研(id:xiaoweitouyan),立即领取最有价值的《成长10:2024年最具有成长潜力的10家公司》投资报告!

来源:校尉投研

本文作者可以追加内容哦 !