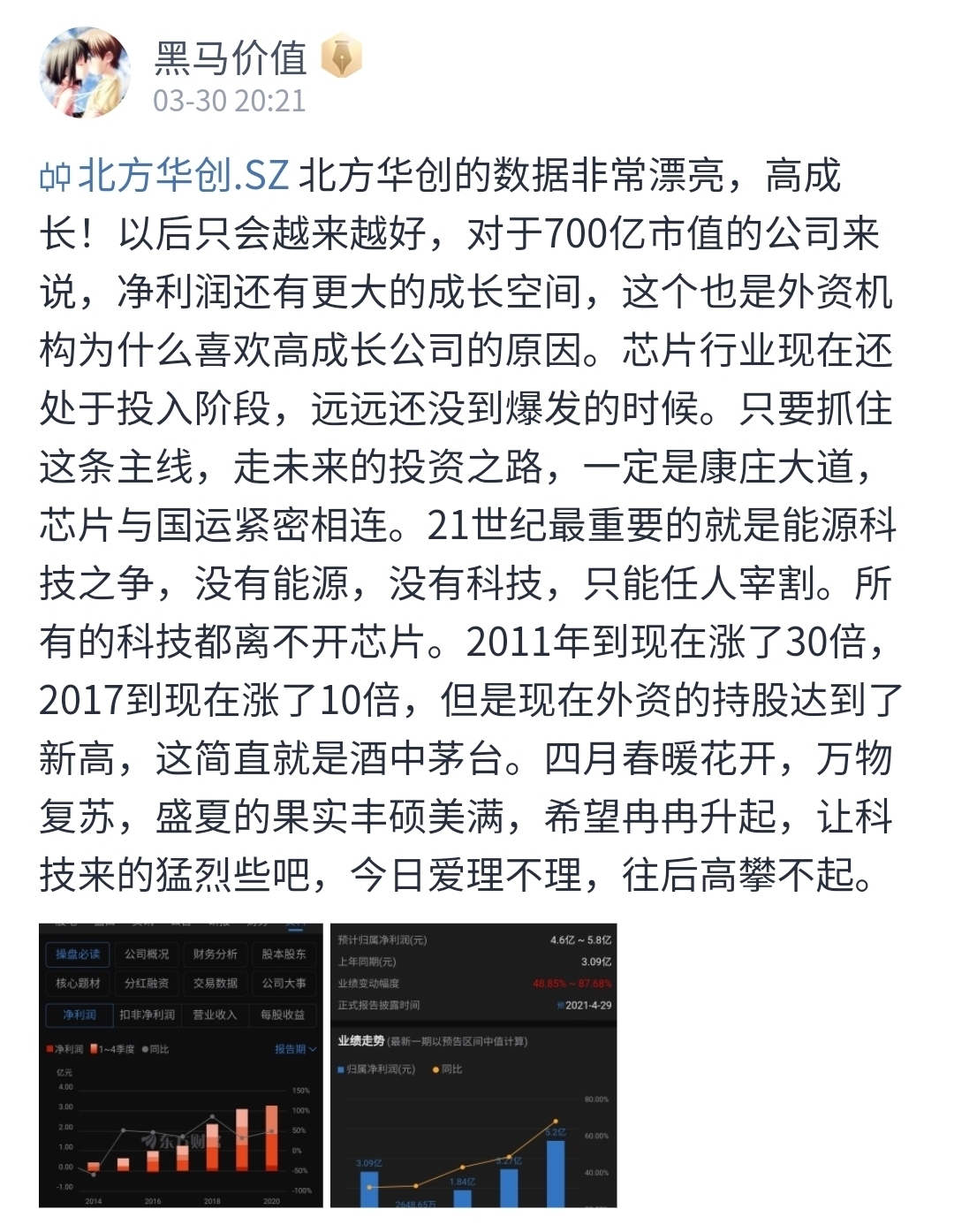

$北方华创(SZ002371)$ 从营收和利润角度来看,北方华创在2023年实现了营业总收入220.79亿元,同比增长50.32%。归属于上市公司股东的净利润达到了38.99亿元,同比增长65.73%。扣除非经常性损益后的净利润也达到了35.81亿元,同比增长70.05%。这些数字都充分显示了公司在过去一年中的强劲增长势头和盈利能力。

从成本控制角度来看,北方华创在收入增长的同时,持续推动降本增效工作,多元化供应链保障能力不断增强,量产交付水平有效提升,规模效应逐步显现,费用率稳定下降。这种精细化的成本管理策略不仅提升了公司的盈利能力,也增强了其市场竞争力。

从订单和产能角度来看,公司在2023年新增订单显著增加,产能大幅提升,业绩再创新高。这主要得益于公司主营业务发展良好,应用于集成电路领域的核心工艺装备市场认可度持续提升,工艺覆盖度及市场占有率显著增长,产品销量同比大幅度增加。

从研发投入和创新能力来看,北方华创作为半导体基础产品的研发、生产、销售和技术服务的领先企业,其研发投入持续加大,创新能力不断提升。这为公司未来的可持续发展和市场竞争力的提升奠定了坚实基础。

从股东回报角度来看,北方华创在2023年实现了基本每股收益7.3623元,加权平均净资产收益率为17.88%。这一数据表明公司在为股东创造价值方面取得了显著成果。

北方华创在2023年实现了全方位的财务增长和业绩提升,展现出了强大的市场竞争力和盈利能力。未来,随着半导体行业的持续发展和公司技术实力的不断提升,北方华创有望继续保持强劲的增长势头并为投资者带来更多回报。

从市场行业地位的角度来看,北方华创的核心竞争力主要体现在以下几个方面:

首先,北方华创在半导体设备行业具有显著的市场领先地位。其产品广泛应用于集成电路领域,特别是在刻蚀、薄膜沉积、清洗和炉管等工艺装备市场,北方华创的市场份额稳步攀升,收入同比稳健增长。这种市场地位不仅为公司带来了稳定的订单和收入来源,也进一步巩固了其在行业中的领导地位。

其次,北方华创在技术创新和研发方面具有强大的实力。公司持续关注市场需求,深化技术研发,不断提升产品的性能和质量。这种对技术创新的追求使得北方华创能够不断推出符合市场需求的新产品,满足客户的多样化需求。同时,公司还注重知识产权的保护,通过申请专利等方式保护其技术创新成果,进一步提升了其核心竞争力。

此外,北方华创在供应链管理和成本控制方面也表现出色。公司具有多元化的供应链保障能力,能够有效应对市场波动和风险。同时,公司注重成本控制,通过精细化的管理降低生产成本,提高产品竞争力。这种成本优势使得北方华创在价格方面具有一定的市场竞争力,能够吸引更多的客户。

最后,北方华创还注重客户服务和品牌建设。公司积极与客户沟通,了解客户需求,提供个性化的解决方案和优质的售后服务。这种以客户为中心的服务理念不仅提升了客户满意度和忠诚度,也进一步增强了公司的品牌影响力和市场竞争力。

综上所述,北方华创在半导体设备行业中具有显著的市场领先地位、强大的技术创新和研发实力、优秀的供应链管理和成本控制能力以及出色的客户服务和品牌建设能力。这些因素共同构成了北方华创的核心竞争力,使其在激烈的市场竞争中脱颖而出。

本文作者可以追加内容哦 !