“当一家有实力的大公司遇到一次巨大但可以化解的危机时,一个绝好的投资机会就悄然来临。”这是股神巴菲特的投资原则之一。

事实也证明了确实如此。

前有伊利股份,经历三氯氰胺事件后的困境反转;后有贵州茅台在白酒塑化剂风波之后,超越五粮液,成为万亿市值的超级龙头。

诸如此类的,还有新东方、春秋航空等公司,危机过后全部迎来了新生。

那么,目前还有哪些公司,价值未被充分挖掘呢?

整体看,最近两年市值缩水60%以上,并且有竞争护城河的龙头,都可能迎来困境反转。

比如,固态电池龙头宁德时代、创新药龙头恒瑞医药,以及海天味业、中国中免等行业巨头。

这其中,中国中免实现困境反转的机会更大,为什么这么说呢?

中国中免是免税行业龙头,主要经营香水、化妆品、烟酒、奢侈品等,公司70%的收入来自香水、化妆品等美妆产品。

首先,中国中免市值缩水80%,安全边际更高。

2021年,中国中免市值巅峰时期高达8276亿元,截至2024年4月13日,公司市值约1570亿元,缩水幅度超过80%。

要知道,同时间段内经历添加剂风波的海天味业市值缩水70%,严重依赖物流的顺丰控股市值也才缩水72%,中国中免是回调幅度最大的。

公司市值缩水主要有两个原因。

一个是,业绩下滑。

中国中免主要在机场和海南免税店售卖产品,2020年到2022年国内外出行受到限制,旅游人数锐减,机场关闭,这些不利因素最终反映到公司的业绩层面。

2022年,公司营收544.3亿元,同比下降了19.57%,净利润50.3亿元,同比减少了47.89%。

这也是10多年来,中国中免业绩首次负增长。虽然2023年业绩有所回升,但与2021年相比,仍然差了许多,是导致市值缩水的主要因素。

另一个是,估值消化。

为了应对黑天鹅,2020年国内外都向市场放水,流动性明显增强,所以催化出2021年初短暂的市场升温现象。

当时,白酒、光伏、医药、芯片等行业均出现估值泡沫,中国中免2021年初估值超过200倍,这显然有点不切实际了。

所以,2021年来公司一直在消化估值,目前动态PE只有24倍,PEG大概0.7,远小于1,处于近五年估值的底部区域。

而免税行业平均估值是80多倍,相比之下,中国中免估值优势明显,安全边际更高。

其次,中国中免竞争壁垒非常牢固,具备化解危机的能力和条件。

第一,拥有的免税牌照最多

免税是一个门槛极高的行业,免税牌照是硬性要求。从这一点看,白酒、中药都比不过。

目前国内一共才10张免税牌照,其中,中国中免通过收购拥有4张牌照,另外6家对手分别只有1张,实力悬殊。

且全国只有3张市内免税牌照,中免和全资控股的中侨免税占了2张,非常稀缺。

如果说,牌照是进入免税行业的入场券,那么,中国中免就是免税圈最大的赢家!

第二,拥有最完整的免税零售渠道

中国中免是世界上免税店最多、渠道最全的企业,在全国有200多家免税店,而规模最大的对手,深免集团只有40多家免税店,其他对手则更少,像王府井、海旅投都只有1家。

熟悉免税行业的都知道,海南是国内最大的免税市场,目前一共有12家离岛免税店。

其中,中国中免拥有7家,包括全球第一大的海口国际免税和第二大的三亚国际免税城,在当地有绝对优势。

所以,免税行业呈现一超多强的竞争局面。2022年中国中免整体市占率71.3%,在细分的离岛免税赛道市占率更是达到80%,单从这一点看,对手就输了!

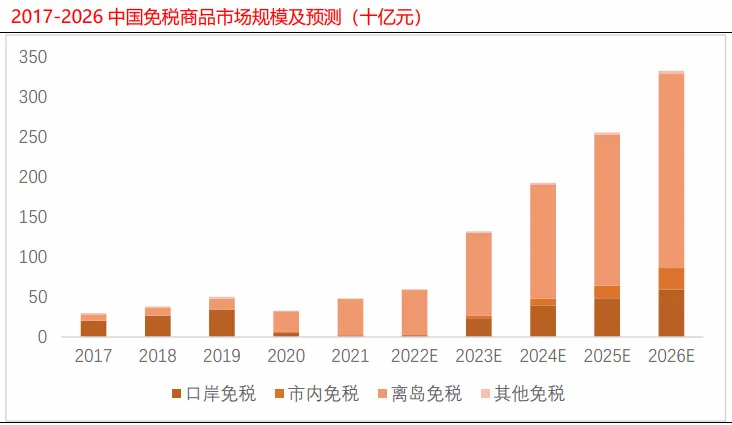

第三,旅游业恢复和签证便利化,免税行业市场规模持续增长

2023年国内出游48.9亿人次,同比增长93.3%,旅游市场快速复苏。

官方统计数据,2024年国内旅游出游人数将超过60亿人次,超过2019年水平。

此外,中国已经与157个国家约定了互免签证协定,出入境旅游越来越方便,这些都将为免税行业带来更大的增量。

据中国中免港股招股说明书预测,2023年免税行业市场规模相比2022年翻倍,预计2026 年免税市场规模将达到 3329 亿元,未来3年有近2000亿的市场增量。

在行业初步复苏的带动下,公司凭借牌照和渠道壁垒,目前经营状况已有了明显好转。

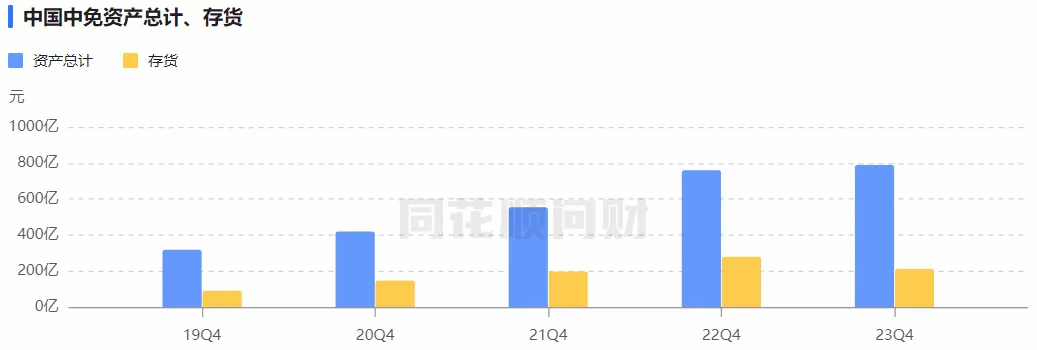

尤其是,2023年存货明显减少。

2023年公司存货210亿元,相比2022年大减70亿元,这是上市以来第一次出现存货减少的情况,这是产品销售变现更容易、经营情况改善的利好信号。

业绩也印证了这一点,2023年第四季度,公司营收167.03亿元,同比增长10.85%,归母净利润15.07亿元,同比大增274.72%。

同时,公司谈判筹码增加,销售费用也明显减少。

随着海南业务规模扩大,海南离岛免税业务营收占比从2019年的28.07%提升至2023年的58.71%,成为公司最核心的利润来源。

之前,机场免税店是销售重地,北京机场和上海机每年至少收取40%的提成,中国中免每年的机场租金是销售费用的大头。

而现在,海南成为重点销售区域,公司对机场的依赖减少,谈判筹码增加,机场租金降低到营业收入的20%到25%之间。

相当于,机场免税店每收入100亿元,公司就会比之前至少少交15亿的租金。

所以,2023年中国中免营收675亿元,和2019年差不多,但2023年销售费用只有94.21亿,比2019年少了61亿。

销售费用减少,将会释放更多的利润,公司的盈利水平有望提升。

2023年,中国中免现金分红率50.85%,远超预期,高分红显示了公司对未来经营的信心。因此,公司也获得了617家机构抢筹。

总结一下,中国中免作为免税行业的绝对寡头,拥有全国最多的牌照和最全的渠道,竞争壁垒极其高,很难被超越。

在免税市场规模高速增长,以及机场租金减少的情况下,2024年公司业绩有很大增长空间,中国中免即将迎来强势反转!

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !