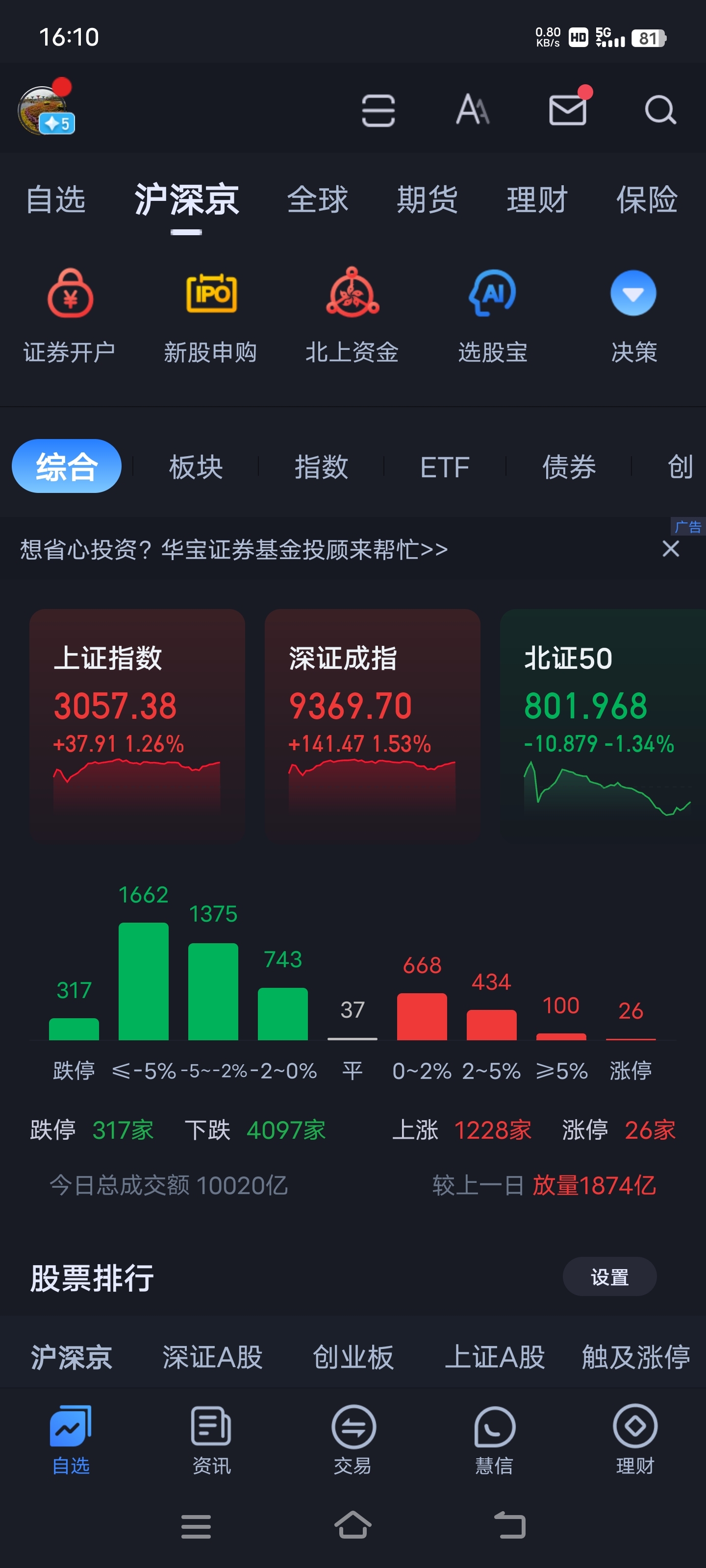

4月15日的盘面仿佛又看到了去年底到2月初的极端行情中。一半是海水,一半是火焰,上半身骄阳似火,下半身坠入冰窟。两市成交量放大至万亿水平,超过4000家个股下跌,仅有1200家收红。跌停板的个股高达300多家,跌幅超过5%的个股近2000家。中字头、国资央企、保险、基建工程、新能源电池、白酒、医药医疗及其连锁流通行业板块的绩优龙头表现强势。

新国九条出台后,题材股、概念股、业绩亏损的垃圾股极可能重演去年底今年2月初的极限杀跌行情。

从中长期看,新规逐步落地后,遍地ST、突然暴雷的小市值个股可能成为一种常态。

不论如何美化未来发展前景,实体经济各行各业的生存艰难状况不太可能在短期内得到改善,上市公司的营收利润增长的拐点也很难出现。

新国九条可以在中长期为金融证券行业的机构立规矩,但是,证券行业全链条的规范清洗,风险出清,会带来更多的黑天鹅事件。这个过程注定会相当地漫长而痛苦。

我们可以回顾一下2015年以后影视传媒行业的全面清理整顿对行业的冲击,证券基金及中介行业的生态乱象恐怕远比2015年的影视行业更严重。

今天的A股市场市值总量已经远非前二十年的规模,持续推升市场的资金需求量比二十年前增加了不止十倍二十倍。所以,国九条短期不太可能刺激股票市场走牛,相反,更应该防范风险。

特别值得一提的是医药连锁行业,这个细分行业的估值水平处于历史低位,受药品研发风险与集采压价的风险相对较小。像国药一致和国药股份这样国资央企股票,市净率不到2倍,静态市盈率仅有十几倍的品种,在国九条新规的约束下,资金会重新聚焦这个弱周期、刚性消费需求的行业龙头。

网传,管理层双休日已经对公募基金公司、社保等机构进行了窗口指导,禁止机构对指数权重股净卖出操作,防止重演去年8.28救市英雄纪念碑的尴尬局面。今天的一九行情表现,大概率是受到了这方面的支撑。

新国九条从长远来看,肯定是去伪存真,正本清源的大利好,但是,中长期对没有业绩支撑的题材概念垃圾股肯定是毁灭性的打击。

这样重大的政策导向变化,将迫使大量机构重新大面积作一次彻底的调仓换股动作,期间市场需要的代价与风险,恐怕比去年底今年2月初更惨烈。

总体来说,市场严重缺钱是制约指数上升空间最首要的问题,不论出什么救市措施,民间与官方都穷得比较稳定,也就别指望全面牛市了。

二八行情甚至是一九行情能否持续,到底持续多久,这些都是未知数,唯一能够确定的是,没有业绩支撑的题材概念股、亏损问题股是不能再作为主战场了。

上证指数能否趁热打铁掀掉3100点的盖子,还是要看两市成交量能否稳定在万亿水平以上,走一步看一步吧。

个人观点,仅供参考,据此入市,风险自担!

本文作者可以追加内容哦 !