$贝特瑞(SZ835185)$结论先行:2023年,整个锂电材料行业面临较大下行压力。贝特瑞在去年业绩高增长的背景下,2023年整体经营业绩平稳,营收和扣非归母净利润仅小幅下滑,相对同行业公司,展现出强大的经营韧性。期间,公司持续推动降本提效,在原料采购、核心工序等方面精益管理,虽然产品价格降低,但实现毛利率同比增加1.83个百分点,正负极材料销量和产品盈利能力均有所提升。同时,在硅基负极产品、钠离子电池材料、氢燃料电池材料、固态电池材料领域均获得研发突破,海外布局进一步加速。2024年,随着下游大圆柱电池、半固态电池、钠离子电池等新型产品的逐步放量增长,叠加低端过剩产能逐步出清,公司产品销量和单吨盈利有进一步恢复和增长空间。从资本市场来看,新国九条的发布有望对资本市场起到提振作用,电池化学品(申万)板块仍处在历史低位,并已显示出一定回暖信号,叠加北交所政策的落地,锂电池材料龙头贝特瑞有望受益于板块和北交所的双景气度回升优势,实现估值提升。$贝特瑞(SZ835185)$

一、 行业下行阶段彰显经营韧性

4月15日,贝特瑞发布2023年年报。报告期内,公司实现营业收入251.19亿元,同比下降2.18%;归母净利润16.54亿元,同比下降28.42%;扣非归母净利润15.80亿元,同比下降2.59%。与同行业公司相比,展现较强的抵御周期性风险能力,产业下行阶段彰显经营韧性。

2023年,碳酸锂、氢氧化锂等主要原材料价格下滑严重,在高价库存叠加产品价格降低背景下,锂电池材料企业盈利空间压缩。从自身出发,谋求降本增效和精益管理成了企业的重要竞争力。面对产品低价竞争,公司围绕原料采购、核心工序等方面贯彻落实降本提效,推动重大技术革新和重大降本专项,使得原材料成本进一步下降。2023年公司实现毛利率17.66%,在降价压力下,较2022年提升1.83个百分点。面对原材料价格波动,公司积极推动市场开拓并强化存货管控,使得高价库存快速出清,2023年,公司存货占总资产的比重为8.78%,较2022年下降4.87个百分点。与此同时,公司加大应收账款回款力度,提高资金周转效率和营运能力,显著改善公司现金流状况。2023年,公司应收账款为41.43亿元,较去年同期减少14.69亿元;经营活动产生的现金流量净额为52.60亿元,较去年同期增加55.49亿元,扭负为正。

分红计划来看,目前公司回购尚未实施完成,以目前总股本11.17亿股扣除回购股数为基数,每10股派发现金红利4.00元(含税),预计派发现金红利不超过4.4667亿元。2023年母公司实现的可供分配利润为6.17亿元,公司拟派发的现金红利占可供分配利润的比例高达72.34%。

二、正负极材料业务均整体向好

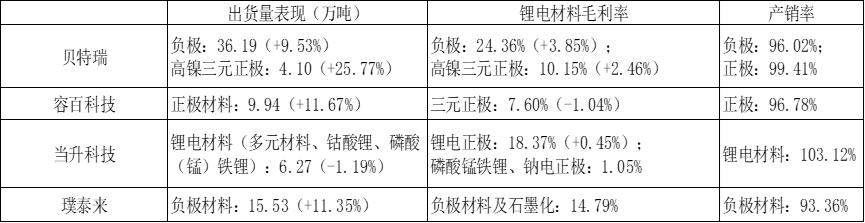

正负极材料拆分来看,2023年公司正负极材料业务整体趋势表现向好,销量和盈利能力均较去年同期提升。其中,负极材料实现销量36.19万吨,同比增长9.53%;毛利率24.36%,同比增加3.85个百分点;销售收入122.96亿元。正极材料实现销量4.10万吨,同比增长25.77%;毛利率10.15%,同比增加2.46个百分点;销售收入123.12亿元,同比增长19.52%,公司三元正极材料业务发展迅速。同行业对比来看,结合已经披露的年报,公司负极材料出货量和盈利能力领先;正极材料出货量增幅达25.77%,且毛利率以及增幅已经超过容百科技。产销率来看,公司产销量具备一定优势,年度内订单和库存匹配合理。

目前,公司已经投产负极材料产能49.5万吨/年,正极材料产能6.3万吨/年。在石墨化布局方面,2023年,子公司四川瑞鞍、山东瑞阳负极项目相继投产,且预计山西瑞君和云南贝特瑞石墨化产线于2024年陆续建成投产。

三、新材料领域前瞻性布局

日前,智己汽车正式发布“超级智能轿车”智己L6,成为行业首款准900V超快充半固态电池量产上车车型,后续包括东风、广汽、蔚来、合创、赛力斯、长安在内多家车企均有半固态电池装车计划,固态电池迎来市场化新阶段。同时,大圆柱电池或迎来放量期,特斯拉等主要企业已经释放2024年将成为大圆柱量产元年的信号。(半)固态电池和大圆柱电池对高能量密度的需求,促使硅基负极成为其配套优选负极材料,下游新产业的加速发展有望有效提升对硅基负极材料的需求。此外,当前亿纬锂能、鹏辉能源等锂电池头部企业已切入钠电池储能技术研发与应用推广;雅迪科技、台铃集团等头部两轮车企业陆续发布各自搭载最新钠电池的旗舰产品;比亚迪加速推进钠电在A00级车型的应用,钠电池亦将迎来新发展阶段。

目前,公司顺应市场发展,持续进行产品研发创新,前瞻性布局多项新型电池材料,并取得一定成果。

硅基负极领域,公司硅碳负极材料已经开发第五代产品,比容量达到2000mAh/g以上,硅氧负极材料已完成多款氧化亚硅产品的技术开发和量产工作,比容量达到1500mAh/g以上。截至2023年末,公司拥有硅基负极材料产能5000吨/年,2023年出货量超3000吨。

固态电池领域,公司开发出半固态和全固态电解质技术,提供一种高安全兼顾高能量密度电池材料解决方案。采用氧化物固态电解质、聚合物固态电解质及硫化物固态电解质三条技术路线,极致减少电解液用量,助力提升固态电池的安全、倍率性能与能量密度。

钠电池领域,公司发布了比容量可达350mAh/g和首次充放电效率达90%的钠离子电池负极材料“探钠350”、比容量可达145mAh/g和压实密度大于3.4g/cc的钠离子电池正极材料“贝钠-O3B”。目前公司钠电正负极材料已通过国内部分客户认证,实现吨级以上订单,具备了量产供货条件。

氢燃料电池领域,公司自主开发“孔优化”技术,保障多物质传输孔隙通道,开发适合先进氢燃料电池膜电极使用的多孔电极碳材料。公司研发的燃料电池催化层碳材料“探氢BMC”和新型扩散层碳材料“探氢BGD”等新型材料,已经实现了多级介孔碳载体产业化突破。

四、全球化布局加速推进,提升全球市占率

当前,国内锂电材料市场竞争加剧,叠加海外新能源汽车市场低渗透率以及欧美锂电产业链本土化保护政策的推出,锂电池材料企业陆续开启出海建厂新征程。高工产业研究院(GGII)调研数据显示,2023年超20家企业(锂电池企业、正极企业及设备企业等)在东南亚、非洲、东欧及南美(含中美洲)等区域进行考察,预计2024年将迎来一波集中落地。

在全球化布局方面,贝特瑞走在行业前列。2023年,公司充分把握国际化发展的新机遇,加快推进全球化战略,加大海外布局提升全球市占率。负极材料领域,公司印尼年产8万吨负极材料一体化项目(一期)正在积极建设,同时,新规划印尼年产8万吨负极材料一体化项目(二期)。至此,贝特瑞已在印尼规划16万吨/年负极材料一体化产能。正极材料领域,公司计划在摩洛哥投资建设年产5万吨锂电池正极材料项目。供应链布局领域,公司将与澳大利亚Evolution就其权益下的Chilalo石墨矿项目的采销及下游合作等方面开展合作,保障产品质量,完善海外供应链布局。

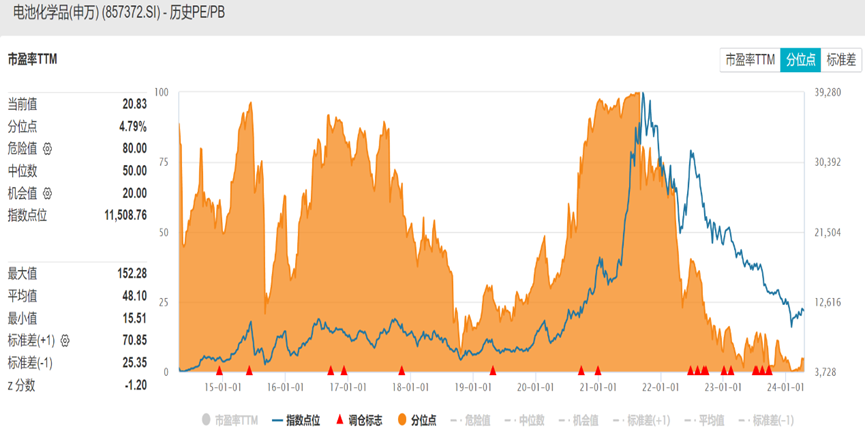

五、板块探底回升迹象初显叠加北交所流动性改善 公司估值有望提升

近期,上游原材料碳酸锂、氢氧化锂价格逐步趋稳,且资本市场对固态电池、大圆柱电池、钠离子电池等产业化进展乐观预期增加,锂离子电池材料板块已有一定触底回升趋势。此外,随着北交所深改19条等政策的逐步落地,机构有望逐步加大在北交所的投资力度,进而持续改善北交所流动性,推动公司的估值回归,甚至是给予龙头公司估值溢价。贝特瑞基本面良好,作为北交所龙头和负极材料龙头,有望率先享受北交所和锂电池材料板块修复行情,估值修复空间大。

本文作者可以追加内容哦 !