近期,4月5日的非农就业数据和4月10日的CPI数据的接连超预期重创美联储降息预期和市场信心。4月11日,美国3月PPI数据公布,同比增长2.1%、环比增长0.2%,均低于市场预期和前值,在较大程度上缓解了市场的通胀焦虑,有色金属价格上涨动能有望持续。

为什么包括PPI、CPI在内的美国通胀数据不及预期能够提振有色金属价格呢?

首先,美联储降息最大的担忧在于会刺激通胀,原因包括:

(1)增加流动性:降息会降低企业和个人的借贷成本,从而增加市场上的流动性。当市场上的货币供应增加时,如果经济中的生产能力没有同步提高,可能会导致物价上涨。

(2)刺激需求:降息使得贷款更加便宜,这可能会刺激消费者和企业增加支出,尤其是在房地产市场和耐用品市场。需求的增加,如果没有相应的供给增加来匹配,可能会推高价格水平。

(3)预期心理:市场参与者可能会预期降息将带来更多的经济活动和价格上涨,这种预期可能会自我实现,导致企业和消费者提前行动,推高价格。

(4)成本推动型通胀:降息可能会降低储蓄的吸引力,导致人们将资金从银行存款转移到其他投资渠道,如股市和债市。这可能会推高资产价格,从而增加企业和个人的融资成本,最终可能导致生产成本上升,进而推高物价。

因此,如果通胀不及预期,美联储就能更加“顺理成章”地启动降息,而降息可能会从多个路径刺激有色金属价格上涨。

其中最主要的路径是,美联储降息会导致美元相对于其他货币贬值。由于有色金属国际交易通常以美元计价,美元走弱会使有色金属相对持有其他货币的买家来说成本更低,从而刺激有色金属需求,推高价格。

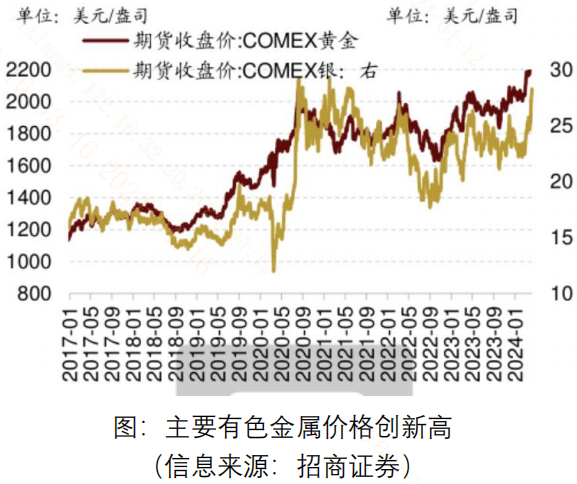

以有色金属代表黄金为例,截至4月11日,COMEX黄金期货收盘价报2372美元/盎司,周环比继续上行3.09%。除了外盘黄金期货价格走强外,最新数据显示,我国央行已经连续17个月增持黄金储备。据机构预测,在全球央行强化黄金配置背景下,本轮有色金属“狂潮”或还未结束。

从更长期的视角看,金价“狂飙”的背后可能是“美元信用裂痕”的扩大。上个世纪以来的黄金定价史,约等于一部“美元信用史”。

(1)1970-1980年,布雷顿森林体系崩溃,“石油美元”体系尚未确立,美元处于信用重建期,全球央行的黄金储备需求驱动彼时金价持续上涨;

(2)1980-2000年,“石油美元”关系确立,美元信用实现重建,国际地位强势,央行储备需求回落,黄金价格走低;

(3)2000-2010年,我国加入WTO,经济体量大扩张,加大了黄金的储备需求,人民币国际地位崛起,金价一路上涨;

(4)2013年起,全球经济增速中枢下移,全球化分工协作关系在俄乌冲突、巴以冲突等地缘事件冲击下脆弱性彰显,逆全球化思潮强化,美元作为国际结算货币工具的地位遭到削弱。此外,美国财政在近20年大量消耗,美债规模超过34万亿美元,大幅加剧“美元信用裂痕”。

与之相对,黄金的稳定性可能使其成为广义金融资产中独一无二的避险资产:全球储量稀有,开采成本高,供给增长缓慢且相当稳定,这使得黄金价格能够穿越信用体系中因为货币供给波动而造成的通胀率波动,成为稳定的“价格之锚”。

然而,黄金较少用于工业用途,这一点令黄金价格较少受到某类工业产品的需求周期转换带来的价格扰动。而其他有色金属,例如铜、银和其他工业使用广泛的贵金属,这种价格波动是非常常见的。而在当前时点,这种价格波动的趋势可能是向上的。

以铜为例,供需往往能够影响铜价涨跌的方向。

(1)供给侧,2023年年底巴拿马等地铜矿纠纷、近期秘鲁等地铜矿关停愈演愈烈,铜矿供给扰动增加。此外,铜产业链不仅包括上游的铜矿开采,还包含下游的铜矿冶炼,前期铜矿供应减少影响继续向下游传导。

(2)需求侧,一方面,中国、欧元区、美国三大经济体占全球铜消费的比例超过70%,因此三大经济体的经济先行指标(如PMI)是较好观测铜需求的指标。

近期公布的PMI数据显示,中国制造业PMI超预期首度从2023年9月后重返扩张区间,美国制造业PMI超预期在16个月后首次重返扩张区间,叠加英国、意大利等欧洲主要国家制造业PMI的恢复,均为铜需求带来了较强的支撑。

另一方面,全球科技革命浪潮持续,“新质生产力”的典型代表行业电气机械、通信电子耗铜量均较大。

我们说,投资要关注主线,把握中期趋势。所以,如果大家对逆全球化趋势较为担忧,黄金为代表的有色金属板块或是较好的布局方向,工具选择上,有色金属ETF(159871)受行情支持,值得关注。

$有色金属ETF(SZ159871)$

------

$上证指数(SH000001)$ $中铁装配(SZ300374)$

#第三个“国九条”出台,A股将迎大牛市?##中字头持续强势,行情逻辑是什么?##低空经济叠加中字头,中信海直12天6板#

本文作者可以追加内容哦 !