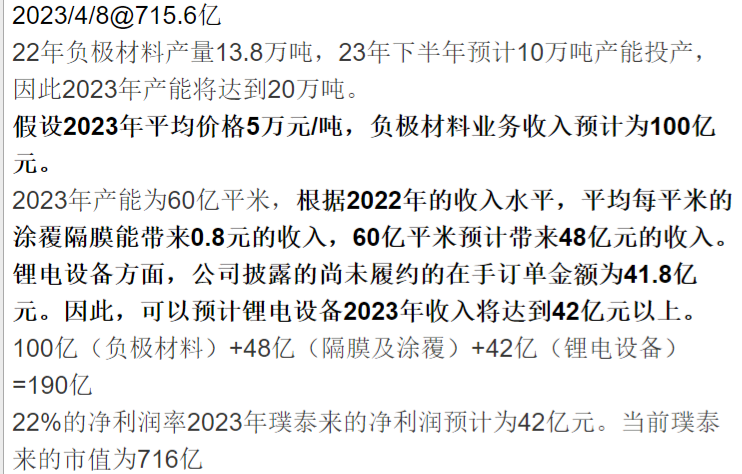

上次我预测璞泰来收入190亿元,净利润为42亿元。2023年年报数据出来了,收入为153亿,毛利润为50.5亿,扣非净利润为17.8亿元。

跟我预计的有较大差距,其中主要是对负极材料的估计差距较大,当时我估计得负极材料均价是5万元,结果竞争激烈远超预期,璞泰来负极材料均价4.2万元/吨。

璞泰来负极材料销售量15.5万吨,同比增长11%,全球负极材料产量176.2万吨,同比增长20%,璞泰来没有赶上行业增速。

贝特瑞作为负极材料龙头,2023年负极材料销量36.19万吨,同比增长9.53%,同样也没赶上行业增速,这说明负极材料整体上是趋于分散了。

公司的隔膜业务是符合我的预期的,2023 年度,公司基膜业务开始放量,涂覆隔膜及加工量(销量)达到 52.71 亿㎡, 占同期国内湿法隔膜出货量(129.4 亿㎡)的 40.73%。

此外就是公司的PVDF材料业务超预期,销量同比增长97%,虽说该产品价格也下降了,但还是保持了50%的高毛利水平。

由于行业暂时的产能过剩原因,公司的锂电设备增速不及预期,锂电设备收入35.9亿,同比增长23%。

新业务情况:

1、除了锂电设备,我发现璞泰来也开始做光伏设备了。

2、璞泰来也积极布局固态电池,公司已经完成固态电解 质 LATP(磷酸铝钛锂)和 LLZO(锂镧锆氧)的中试,已在四川基地建成年产 200 吨固态电解质中试产线。

3、2023 年 10 月,公司与宁德时 代签订《战略合作协议》,双方同意就复合铜箔集流体业务建立长期合作机制,江苏卓立 一期年产 1.6 万吨复合铜箔生产基地已基本完成厂房建设,预计2024年逐步投产。

4、负极材料方面,公司加速推进安徽紫宸 1.2 万吨硅基负极生产基地建设。硅碳负极 有望成为行业新品重要的竞争方向,预计将在 2025 至 2026 年开始放量。$璞泰来(SH603659)$$贝特瑞(SZ835185)$#微盘股投资价值大幅减弱?如何应对?#@东方财富创作小助手

本文作者可以追加内容哦 !