首先看三元生物4月10发布的投资者调研公告:

Q:公司现有的赤藓糖醇产能有没有进一步优化或转产的计划吗?

A:公司自动化程度比较高的生产线,产能利用率已经达到 80%以 上,没有必要调整。但 2018 年之前建成的生产线,设备不是很理想,后 期随着新产品的落地,能共用的设备我们将通过增加自动化控制等技改 措施用起来,降低新产品的固定资产投资,减少赤藓糖醇的固定费用分 摊,增强产品市场竞争力。

再看昨晚发表的公告:

董事长你好,公司活动记录表里说18年之前的产线自动化程度较低,那部分的产能是几万吨?

三元生物:投资者您好!2018年之前的生产线产能不是很大,大部分厂房设备都可以通过技术改造用于新产品的生产,有效减少固定资产投资,降低产品单位成本。另外,与新建生产线相比,对老产线进行技术改造还能节省时间,使新产品更快地投产,以争取更多的市场份额。如果后续对该部分产线进行技术改造,我们会及时披露相关信息。感谢您的关注与支持!

(来自深交所互动易)答复时间 2024-04-16 17:48:13

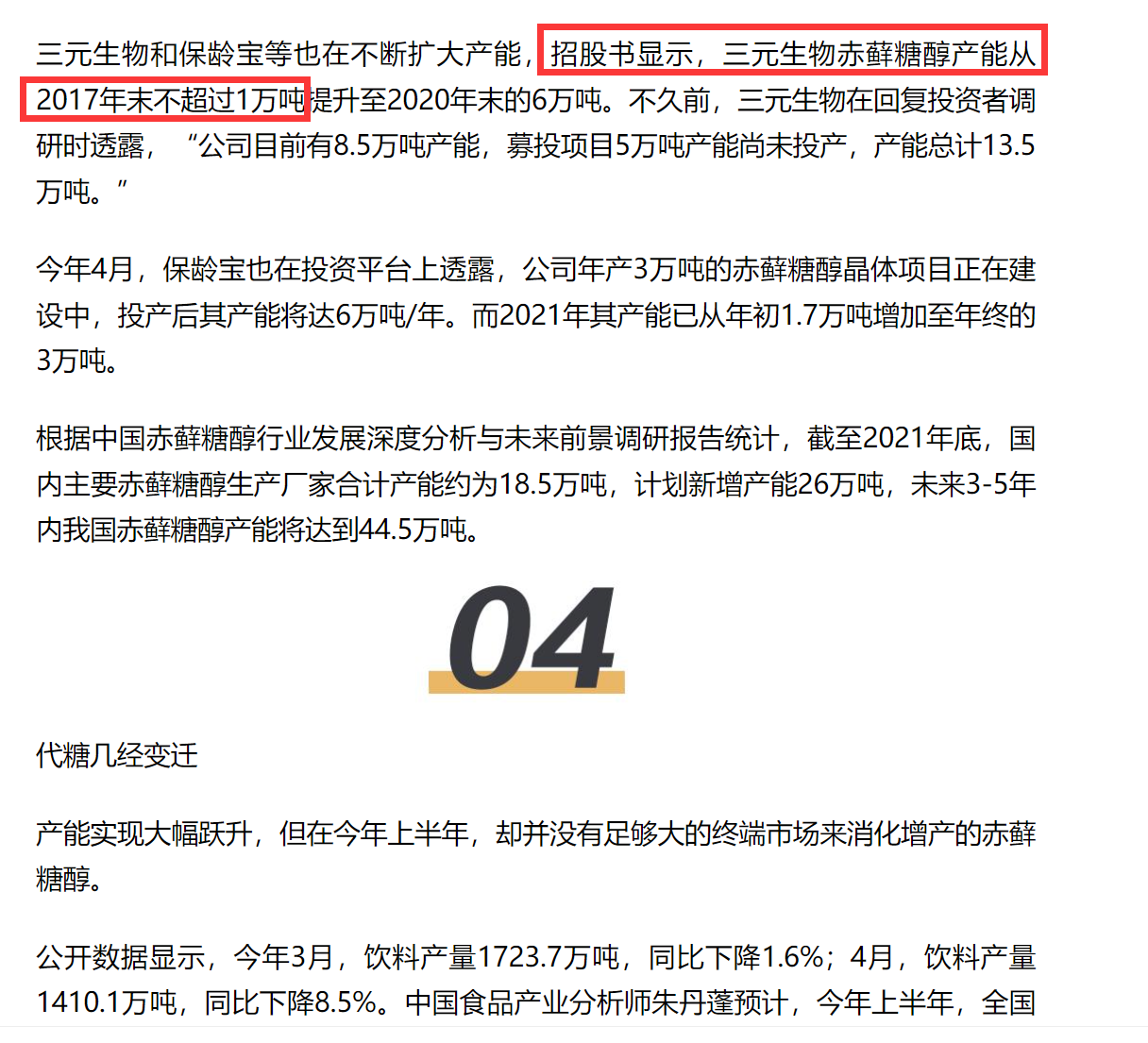

我们首先看看赤藓糖醇批发收入就会增长三倍以上!

公司自动化程度比较高的生产线,产能利用率已经达到80%以上,没有必要进行赤藓糖醇转产调整。但2018年之前建成的生产线,设备不是很理想,后期随着新产品的落地,能共用的设备我们将通过增加自动化控制等技改措施用起来,降低新产品的固定资产投资,减少赤藓糖醇的固定费用分摊,增强产品市场竞争力。

三元生物有13.5万吨赤藓糖醇生产线(可能还有1万吨零售端生产线),根据公告,2018年之后的产能利用率达到80%以上,但可能不包括2018年之前建成的生产线,而2018年之后的生产线,自动化程度都比较高。那么2018年之前的产能是多少?见图:

2018年之前即2017年末之前,当时的产能还不超过1万吨,几乎可以忽略不计。大概还有超过12.5万吨赤藓糖醇批发生产线(还可能有1万吨零售端生产线),属于自动化程度比较高吧,而这些自动化程度高的生产线,产能利用率已经达到80%以上,按照每公斤12元和80%这个最低比率进行计算,年收入也有12亿左右了!

如果有产能利用率超过80%的部分,或者还有13.5万吨生产线以外的零售端生产线,那么实际年收入可能还会更多。而这只是本年度4月初的情况,而现在属于行业淘汰落后产能后的爬坡初期,年产能利用率在不断提高,收入还会不断增长。

我们看看之前的收入情况,见图:

在前年和去年的一年多时间里,每个季度的总收入才只有1亿出头。一年才4个亿出头的总收入。而今年光赤藓糖醇收入就接近12亿了!而这仅仅是赤藓糖醇批发端的情况。还有其他多种战略性新兴产业的重磅产品已经或正在落地。

我们再看看三元生物的毛利率会增加多少?如图,

而去年的毛利率从负值到百分之零点几,也就是接近于零!去年4季度的数据还看不到,所以如果在四季度毛利率和三季度相仿的情况下,比如达到1%,那么如果今年的毛利率达到10%,那么就是增长10倍,而毛利润是毛利率与收入的乘积,因为今年的收入也会增加三倍以上,所以,毛利润可能会增加到30倍以上!

更何况赤藓糖醇长达10年以上的上涨周期已经起飞,赤藓糖醇小包装餐桌糖、优质甜菊糖和塔格糖等都是今年的新品,产销量即增量!阿洛酮糖的产能也会扩建几倍。利润增长岂止几十倍!赤藓糖醇餐桌糖会直接逐渐替代白糖万亿市场,阿洛酮糖会领军下一代代糖,优质甜菊糖苷是三氯蔗糖和阿斯巴甜等高倍化工合成代糖的杀手,完美高贵且口感极佳的塔格糖也能被寻常百姓所享用!而这一切,都要感谢全球领先的,一心专注致力于天然健康代糖的三元生物。所以今年收入保守估计会增三倍以上,而毛利润很容易就会增长三十倍!

下面,实话实说简单介绍一下保龄宝的情况,三元生物毛利润很容易就会增长三十倍,而保龄宝增长三倍都难。

扣去三元生物35亿和保龄宝的2.4亿现金,看看谁的实际市值更小?三元生物并不是进取心不强。只是大股东没到解禁期,无法减持,所以之前一直配合机构在做转融通业务,赚取手续费。随着今年3月15日,证监会明确禁止限售股转融通出借,无论是大股东还是机构,都失去了靠做空赚钱的动机和根源。搞好公司和股价已成为大股东赚钱的唯一选择,可以直接提高大股东本人的身价和资产。

虽然之前大股东进取心不强,但现在这种情况已经从根源上得到反转。而三元生物大股东承诺,在发行价72元之下不减持,而三元生物还有35亿现金可以随时拉升股价,所以三元生物的发行价72元左右就是三元生物的保底价。

保龄宝比三元生物提前了几年生产阿洛酮糖,所以有先发优势。所以我才说保龄宝什么都做,总有能先捞到第一桶金的项目。但保龄保生产的东西太杂,赤藓糖醇等业务所占比率不高,主要是连没有什么利润的垃圾饲料都生产。其实早在前年末,三元生物的阿洛酮糖就已经试产。刚开始推广,就已经获得了好评,在去年7月初的公告中,三元生物称5000吨阿洛酮糖,包括固体2000吨,液体3000吨阿洛酮糖获得了一致好评,当时就已经供不应求。所以保龄宝虽然有7000吨的所谓产能,但当三元生物在去年中期投产后,就把保龄宝给顶了,保龄宝实际上并没有满产。而三元生物在去年7月初,5000吨(2000吨固体和3000吨液体)阿洛酮糖就已经满产并供不应求。

三元生物赤藓糖醇的成本一直比保龄宝低两成以上。生产出阿洛酮糖后,也把保龄宝给顶了。另外对于赤藓糖醇零售端,保龄宝也是早几年就有的。而三元生物刚获批准,刚投产,还没怎么卖。正因为这样,相比去年极低的起点,三元生物的阿洛酮糖和赤藓糖醇零售端等才是真正的增量因素。谁说三元生物品种单一?根据去年中期公告,三元生物有近10种战略性新型品种即将投产。包括已经中试成功近一年的优质甜菊糖苷、塔格糖和口服玻尿酸,还有与玻尿酸之父强强合作的口服玻尿酸等。三元生物的塔格糖成本也比对手低了50%,这些新研发的品种也都做到了成本最低、质量最好,这是跟保龄宝的根本差距。保龄宝做的太杂,什么领域都有,但什么都不精,成本不是最低,质量也不是最好,即使一项暂时有先发优势,也被其他绝大多数的项目所拖累。但三元生物主做对人类健康有益的天然代糖,基本上每一项都是重点战略性产品,而且每一项基本上都能做到成本最低,质量最好。所以三元生物毛利润很容易就会增长三十倍,而保龄宝增长三倍都难。

三元生物从今年一季度起,就是一个业绩高增长公司,而保龄宝不是,这事两家公司的本质区别。因为三元生物去年三季度末的毛利润只有189.3万元,而保龄宝去年毛利润已经达到2.045亿,已经没有什么增长空间,更没有翻倍空间。如图,

所以三元生物与保龄宝是两个性质完全不同的公司,前者从今年起,是业绩增长之王,毛利润很快就会增加30倍,而三元生物35亿现金还有每年大约1.2亿元的利息收入,还有美元兑人民币汇兑收益和政府补贴收入等!而保龄宝只是一个业绩缓慢增长的公司,从去年净利润远小于毛利润来看,保龄宝没有其他业务方面的较大利润,而其他业务的费用却惊人,即使毛利润翻倍,都不知道要过几年?

机构想凭借保龄宝来打压三元生物股价,完全打错了算盘。因为三元生物从今年起,是业绩高增长之王,而保龄宝只是一只普通的周期股,广大投资者要擦亮双眼。

这里再补充关于参股玻尿酸之父凌沛学院士的创新公司所以的情况。

董事长你好。公司参股的沛学公司经营的怎么样了,分公司的透明质酸钠有没有打开市场?

三元生物:投资者您好!公司参股的沛学生物公司,由凌沛学院士创建,凭借其在玻尿酸领域长达40年的科研积淀,成功研发出第四代玻尿酸——全分子量分布透明质酸钠。沛学生物致力于口服透明质酸在功能性食品领域的产品开发、生产和销售,凭借行业领先的研发实力,已经推出了美容、眼部营养、关节保健、睡眠调节、健康饮酒、提鲜调味、颗粒黑茶等系列玻尿酸产品,目前正在积极开拓市场。感谢您对公司及关联企业的关注与支持!

(来自深交所互动易)答复时间 2024-04-16 17:48:41

$三元生物(SZ301206)$$保龄宝(SZ002286)$$金禾实业(SZ002597)$

所以,昨天三元生物股价下跌,完全是由于机构利用保龄宝接近跌停的走势故意打压三元生物股价。实际上三元生物无论从现金、负债率还是成长性看,都是两市最不可能退市的公司。新国九条对三元生物绝对是利好而没有任何利空。股价应该得到加倍纠错的是三元生物,而今天三元生物的股价竟然落后于保龄宝!希望广大投资者看清事实和机构背后的动机,把握好投资方向。

三元生物毛利润在年内就会翻30倍,由于有35亿现金和远超第二名二倍以上的排名世界第一的生产线,所以三元生物的股价只反映了毛利润一倍的情况,而完全没有反映趋势带来的必然增长性。我们要充分把握住机构打压股价的最后机会,把仓位加到最大,在业绩已经起飞的情况下,一年内就争取多赚几倍。

如图,好消息,来自我的钢铁报价,玉星生物赤藓糖醇从3月31日起,一个月内连续第三次涨价。每吨从10000元涨到10500元,10800元,今天又涨到11200元。从底部已经上涨了18%!

而玉星生物由于产品质量较差,一直是行业内最低价,在前年曾号称比三元生物报价低20%。而三元生物在去年也多次公告称为行业最高价。所以三元生物的报价现在就应该超过12元,毛利率已经接近20%了!有心人自己可以算一下,与去年接近为零的毛利率相比,今年的毛利率会增加多少?同时随着销量的不断翻倍,毛利润又会增长多少?

哦,是从3月21日起,一个月内连续第三次涨价。

如果同时算上三元生物的35.35亿现金和保龄宝的2亿现金,三元生物的实际动态市盈率才15倍,已经比保龄宝低了一倍,而即使算上现金,保龄宝动态市盈率还是30倍以上。而三元生物的业绩弹性远比保龄宝大的多,扣去35.35亿现金的三元生物,市盈率很快就会降到10倍以内,几年内就会降到一倍以内,而行业市盈率在30倍以上,所以股价必然会以10倍为基数上涨。

就像同时买几十只股票,即使有一只股票上涨,也很难赚钱。保龄宝什么都做,即使赤藓糖醇已经进入单边上涨周期,也会被其他几十种产品拖累,业绩已经接近饱和。三元生物的业绩会以10倍为基础不断翻倍,而保龄宝即使上涨都难,更何况翻一倍!

本文作者可以追加内容哦 !