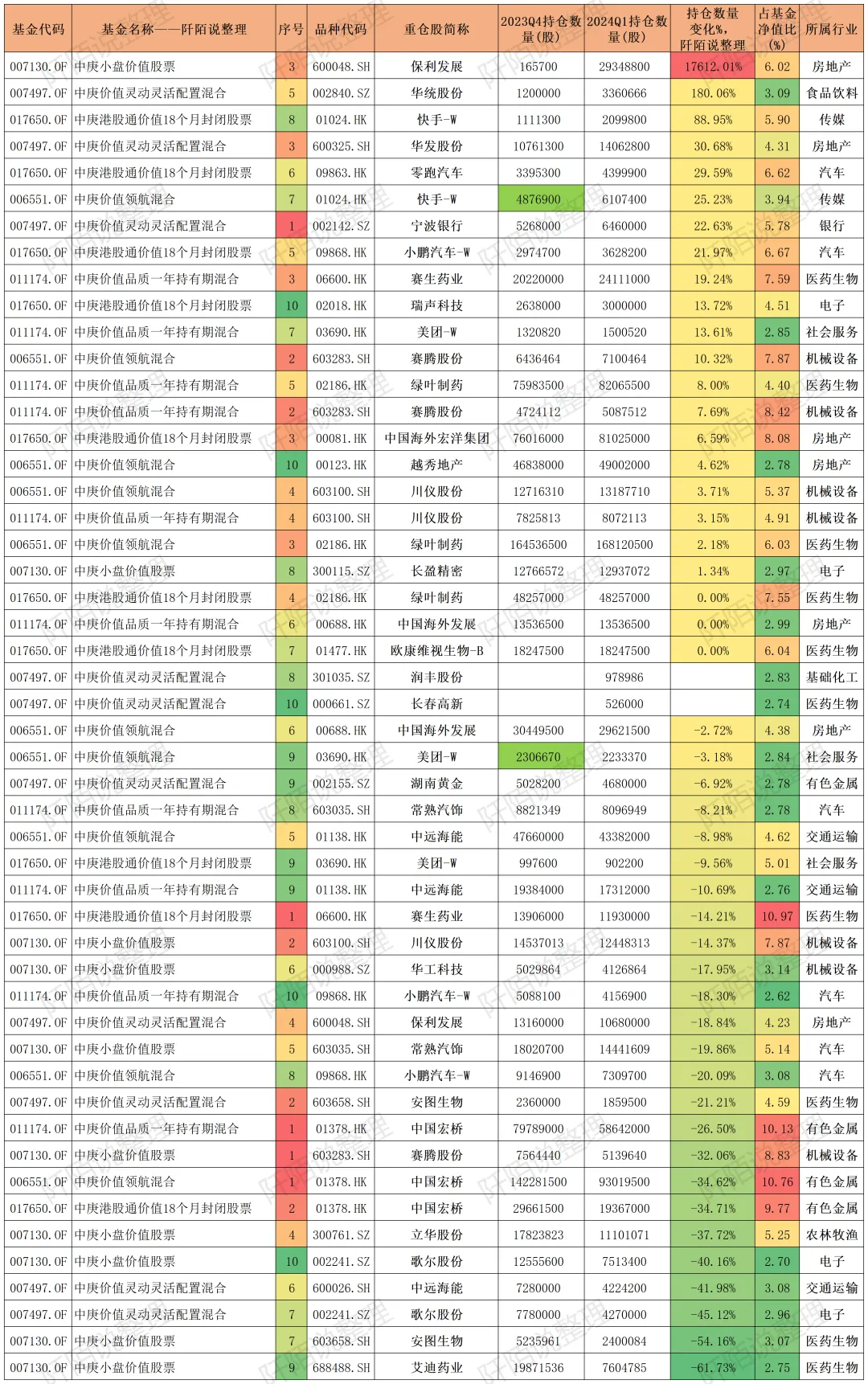

丘栋荣率先公布了2024年一季报,我针对他目前在管的五只基金简单罗列一份表格,详见下表。$中庚价值领航混合(OTCFUND|006551)$$中庚小盘价值股票(OTCFUND|007130)$$中庚价值品质一年持有期混合(OTCFUND|011174)$#基金投资指南#

数据来源:东财Choice数据,截至2024年3月31日,持仓个股展示不构成投资建议

上表信息量展示有点多,所以字有点小,如果将第一列和第二列数据删去,表格再次单独展示如下,这样可以看得清晰一些:丘栋荣一季度加仓最多的是保利发展,其次是华统股份、快手,加仓的还有华发股份、零跑汽车、宁波银行、小鹏汽车、赛生药业、瑞声科技、美团、赛腾股份、绿叶制药、中国海外宏洋集团、川仪股份、长盈精密。

数据来源:东财Choice数据,截至2024年3月31日,持仓个股展示不构成投资建议

持仓数量未变的有绿叶制药、中国海外发展、欧康维视生物-B。

新增为前十大重仓股的有润丰股份、长春高新。

减仓幅度在-10%的有:绿叶制药、中国海外发展、欧康维视生物-B、美团-W、湖南黄金、常熟汽饰、中远海能。因为减仓幅度不大,有可能不是真的不看好。

减仓幅度在-10%至-20%的有:中远海能、赛生药业、川仪股份、华工科技、小鹏汽车、保利发展、常熟汽饰。

减仓幅度在-20%至-30%的有:小鹏汽车、安图生物、中国宏桥。

减仓幅度在-30%至-40%的有:赛腾股份、中国宏桥、立华股份。

减仓幅度在-40%至-50%的有:歌尔股份、中远海能。

减仓幅度在大于-50%的有:安图生物、爱迪药业。

加仓幅度不大或者减仓幅度不大的,不代表真的看好或者不看好了,可能就是为了平衡仓位。主要看表格榜首和榜尾的一些个股,以及新建仓的个股,这其中应该透露出一些信息。

50只重仓股,主要布局在医药生物、房地产、机械设备、汽车、电子、有色金属、交通运输、社会服务等行业。

数据来源:东财Choice数据,阡陌说整理

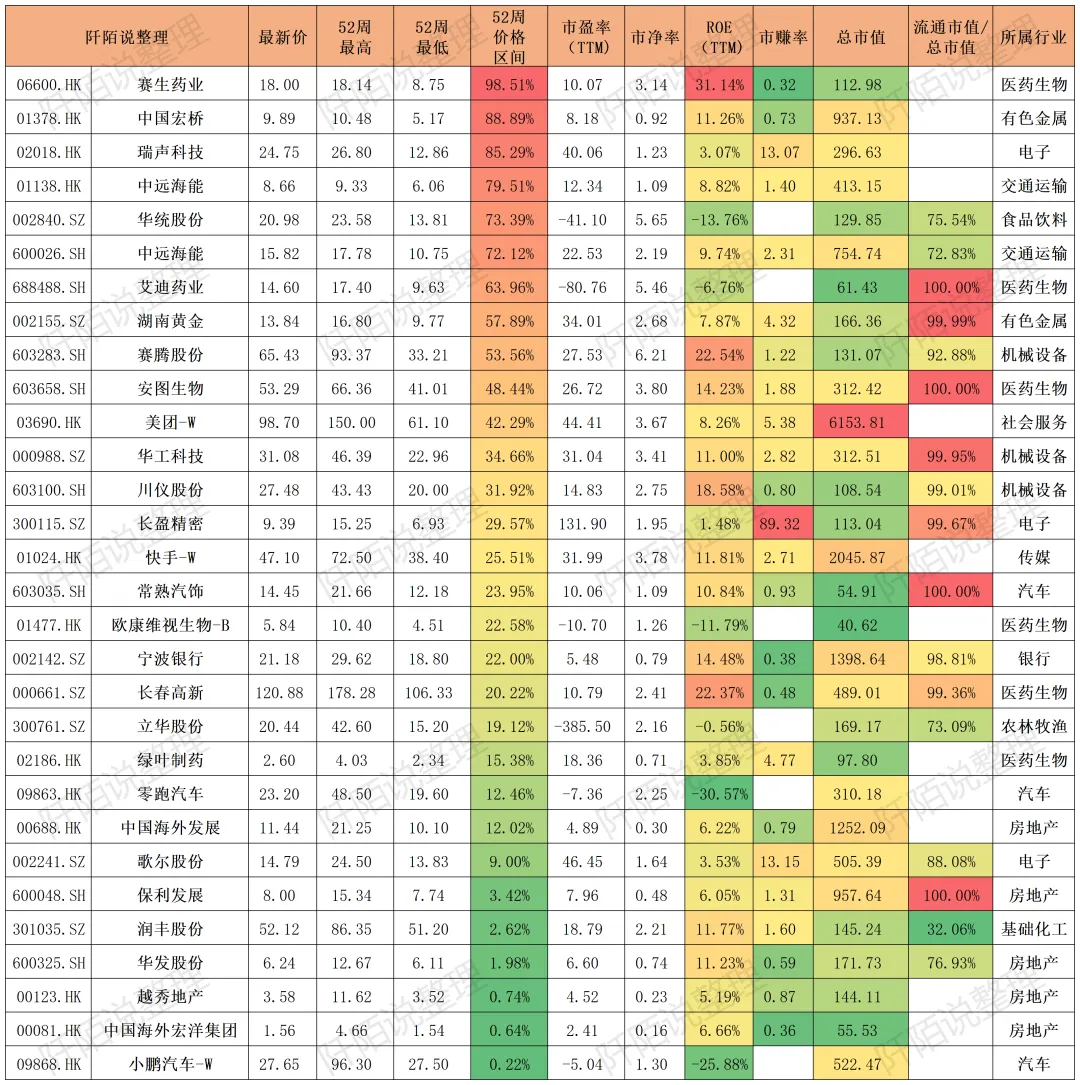

从出现的次数来看,50只重仓股,其中川仪股份、绿叶制药、美团、赛腾股份、小鹏汽车、中国宏桥、中远海能出现3次。

数据来源:东财Choice数据,阡陌说整理

如果出现多次的仅保留一只,则合计出现30只重仓股。

截至2024年4月16日收盘,这30只重仓股按照近一年(52周)价格区间百分位由高到低排序如下,赛生药业、中国宏桥等目前处于近一年的价格高位。

数据来源:东财Choice数据,截至2024年4月16日,持仓个股展示不构成投资建议,需要注意的是,这里我提到了市赚率=PE/ROE,是参考了《巴菲特喝酒:为啥不买贵州茅台?》一文里,雪球球友提及的一个概念。该指标大于1意味高估,等于1意味着估值合理,低于1意味着低估。

丘栋荣的小鹏汽车、中国海外宏洋集团、越秀地产、华发股份、润丰股份、保利发展、歌尔股份等目前处于近一年的价格相对低位。

榜单还展示了市盈率(ttm)、市净率、ROE(ttm)、市赚率、总市值等信息。

如果要求市赚率小于1.0,则上榜个股有赛生药业、中国宏桥、川仪股份、常熟汽饰、宁波银行、长春高新、中国海外发展、华发股份、越秀地产、中国海外宏洋集团,从数据来看它们都是相当比较低估的。

数据来源:东财Choice数据,截至2024年4月16日,持仓个股展示不构成投资建议

最后给大家分享丘栋荣中庚价值领航混合型证券投资基金2024年第1季度报告的投资策略和运作分析:

2024年一季度,国内经济修复是分层和渐进的,之前宏观层面关注的三个方面正在兑现。第一,中国工业制造竞争力愈发强劲,全球制造业周期、库存周期和产能构建周期正回升,尤其是非美经济体有弹性与需求空间,中国经济将持续受益。第二,政策托底且偏结构,财政适度加力,风险点有序化解,供需矛盾有所改善。第三,风险继续出清,资产负债表略有修复,新质生产力引领,消费、投资信心缓慢恢复。

一季度市场波动急剧放大,股跌债涨,中证800指数PE因盈利下行有小幅上升,10 年期国债新低至2.29%,中证800股权风险溢价至1.1倍标准差。从股息率角度看,中证 800股息率高于2.7%,比较看30年国债则下行至2.46%的新低,息债比处于历史100%分位。港股整体估值水平基本处于历史5%分位以内,美债利率高位,恒生指数的股权风险溢价也处于历史高位,港股性价很高,且部分公司有稀缺性。权益资产隐含回报水平高,对应着战略性的机会,应积极配置权益资产。

在转型、债务、地缘等充满挑战的背景下,经济或市场非稳态,当前的权益资产面临更高的不确定性,悲观因素以更高风险溢价补偿体现。而国家、企业、个人均在持续调整以适应变化或占得先机,混乱中寻找秩序,重要的是有效分配敞口以正确承担风险,通过持续挖掘投资机会获取超额回报。基于低估值价值投资策略,我们认为结论是清晰、递进的:

1、权益资产是系统性、战略性的配置位置。(1)回望来时路,经济基本面和风险层面减法加法已做多年,地产、地方债务风险经多年减法影响权重降低;生产力提升、突破卡脖子的加法正持续推进,部分领域取得成效;贸易、产能、资源等布局日益面向全球以提高安全阈值。(2)权益资产调整时间长和幅度足够大,估值水平低而风险补偿高,跨期投资风险低,具有很强的右偏分布特征,是最值得承担风险的大类资产。

2、 进一步是重视结构,更偏好满足“供要紧、需向新、估值低、盈利高增长或高弹性”特征的公司。普遍的低估值,机会分布广泛,投资于下一阶段基本面持续改善,盈利能力有望实现高增长和高弹性的公司。同时那些过去看似是梦想和故事,而今初露峥嵘且具有远大前景的成长股更值得重视。

3、高股息策略长期回报偏贝塔,且并非低风险策略,投资更重要是基本面和定价。高股息策略获取高的回报大概率来自于其他因子的叠加,但投资者喜欢不断强化成功策略,偏好线性交易,而忽视实质风险的不断累积,如周期、成长、资本供给或创新等可能性均会挑战高股息的稳定性。

本基金后市投资思路上,我们坚持低估值价值投资策略,通过精选基本面良好、盈利增长积极、价值被低估的个股,构建高预期回报的投资组合,力争获得可持续的超额收益。

具体而言,决定资本回报的最重要的因素不是需求,而是供给,以及由供给结构决定的竞争格局,无论是传统行业的供给硬约束还是新兴科技的供给创造需求,我们希望满足三个方面的要求:

1、供给收缩,格局持续优化,更好情况是供给引领需求;2、需求风险释放充分或空间广阔,最理想的情况是能快速增长或持续高增长;3、个股基本面风险释放,格局趋向明朗,竞争优势突出,具有两高特征(盈利的高增长性和高弹性)的优质公司。

本基金重点关注的投资方向包括:

1、业务成长属性强、未来空间较大的医药、互联网股和智能电动车等科技股。

(1)港股医药科技股较大的创新可能性,逐渐具备全球竞争力,供给引领需求,空间巨大,同时较低估值水平,具备较高的回报潜力。

(2)港股互联网股具有消费属性,兼顾确定性和成长性。1)产业链地位带来确定性。随着居民收入进一步修复,消费压制情况有望缓解。而产品型公司竞争加剧凸显平台稀缺性,用户消费习惯不可逆,线上化率仍在提升,平台竞争理性克制追求增量,叠加降本增效,大幅度提升利润水平和盈利质量。

2)价值链纵深扩张引领成长性。互联网技术对于传统产业的赋能与改造持续发生,基于中国供应链优势,出海业务有望成为新的增长点,平台经济基于其技术积累及应用场景,或将成为AI进步的最大受益者。3)互联网板块呈现出系统性的低估值特征。在消费及科技类资产中均具有高性价比,回购分红额度持续提升进一步增强股东回报,市场可能过度低估了其收入端的韧性以及高估了非理性竞争带来的利润不确定性。

(3)港股智能电动车空间巨大,自动驾驶引领成长拐点,入局公司明确且具备全球竞争力,待竞争烈度降低和传统公司掉队,具备非线性成长机会,全生命周期看当前具有低估值高预期回报特征。

2、供给端收缩或刚性,具有较高成长性或盈利弹性的价值股,主要行业包括基本金属为代表的资源类公司,能源运输公司,房地产等。

(1)基本金属为代表的资源类公司,1)供给端刚性导致基本金属价格中枢抬升,价格敏感。基本金属总体呈现出的低产能弹性、低库存、相对低价格的三低特征,有利存量资产价值,内外需求共振,价格已展现弹性。2)国内政策发力带来需求修复,新能源领域弥补需求缺口,海外工业产能构建和库存回补,需求有弹性。3)部分公司估值定价仍较低,对应的预期回报水平较

(2)能源运输公司,1)供给受限明确,运输船队老化,新造船成本急剧上升,未来几年供给缩量确定性高。2)石油运输需求预计稳中有升,地缘意外冲击不时发生,运距拉长具有持续性。3)运价中枢持续上升,盈利高弹性。

(3)房地产,1)量至底而价寻底。房地产的出清速度极快,住宅近一年销售面积跌破9.1亿平米,自高点跌幅超过47%;住宅近一年新开工面积跌破6.6亿平米,自高点跌幅超过61%。新房销量已接近自然需求底部,房价跌幅大但未演化成金融风险。2)政策转向激发有效需求,未来优质供给有缺口,房地产是有巨大经济价值的行业,仅剩的头部优质房企保持韧性,市占率逻辑有望兑现。3)优质房企估值水平极低,定价包含了房价较大跌幅的考量,优质房企的投资回报潜力大。

3、需求增长有空间、供给有竞争优势的高性价比公司,主要行业包括机械、电子、医药制造、电力设备与新能源、农林牧渔等。

(1)AI引领创新周期,产品与应用爆发在即,国内产业链深度参与的环节,市场预期低导致定价不充分,集中于机械、电子等偏成长行业的部分成长股。(2)基于国内庞大的人口基数,能够发掘一些需求确定的细分领域。如医药制造业。(3)行业持续亏损引发产能大幅去化,动物蛋白部分公司具有高成长性和盈利高弹性。(4)广义制造业中具备独特竞争优势的细分龙头公司,挖掘高性价比公司仍大有可为。如我国工业自动化和仪器仪表等为代表的制造环节渗透率提高、价值量提升。再如锂电、汽车板块中,竞争格局走向清晰,具备全球竞争力成本、技术优势领先的高端制造细分龙头。

我的文章基本是基金梳理笔记,信息量还是比较大的,感谢您的耐心阅读,所有内容均是个人研究,不构成投资建议,请大家更关注客观数据。

风险提示:转引的相关观点均来自相关机构或公开媒体渠道,本人不对观点的准确性和完整性做任何保证,投资者据此操作,风险自担。市场有风险,定投有风险,投资需谨慎。以上内容仅供参考,文中涉及个股的,不构成股票推荐和投资建议,股票市场波动大,购买前请审慎操作。我国基金运作时间短,不能反映股市发展所有阶段。基金管理人不保证基金盈利及最低收益,其管理的其他基金业绩不构成对本基金业绩的保证。基金过往业绩及其净值高低,不预示未来业绩表现,完整业绩见产品详情页。基金产品存在收益波动风险,投资者在做出基金投资决策时,应认同“买者自负”原则,在做出基金投资决策后,基金运营状况与基金净值变化导致的投资风险及亏损,由基金投资者自行承担。投资人应认真阅读《基金合同》、《招募说明书》等基金法律文件,确认已知晓并理解产品特征及相关风险,具备相应的风险承受能力。市场有风险,投资须谨慎。

本文作者可以追加内容哦 !