点击蓝字

关注我们

每月高性价比保险清单

保障责任,性价比,是我们在网上挑选保险优先考虑的要素。但是网上保险产品种类繁多,每个保险都说自己好,让我们挑不过来。

而去看网上保险测评、找攻略,大佬和骗子穿插其中,让人难以分辨真假好坏,加上现在产品更新很快的因素。想通过自己瞎琢摸找到最心仪、划算的产品并不容易。

为了帮助大家解决这些难题,我们在会在通过严谨测评模型、测评全网产品的同时,道明筛选攻略,既让大家有得参考,又能学会自己筛选,从而找到自己最心仪、划算的产品。

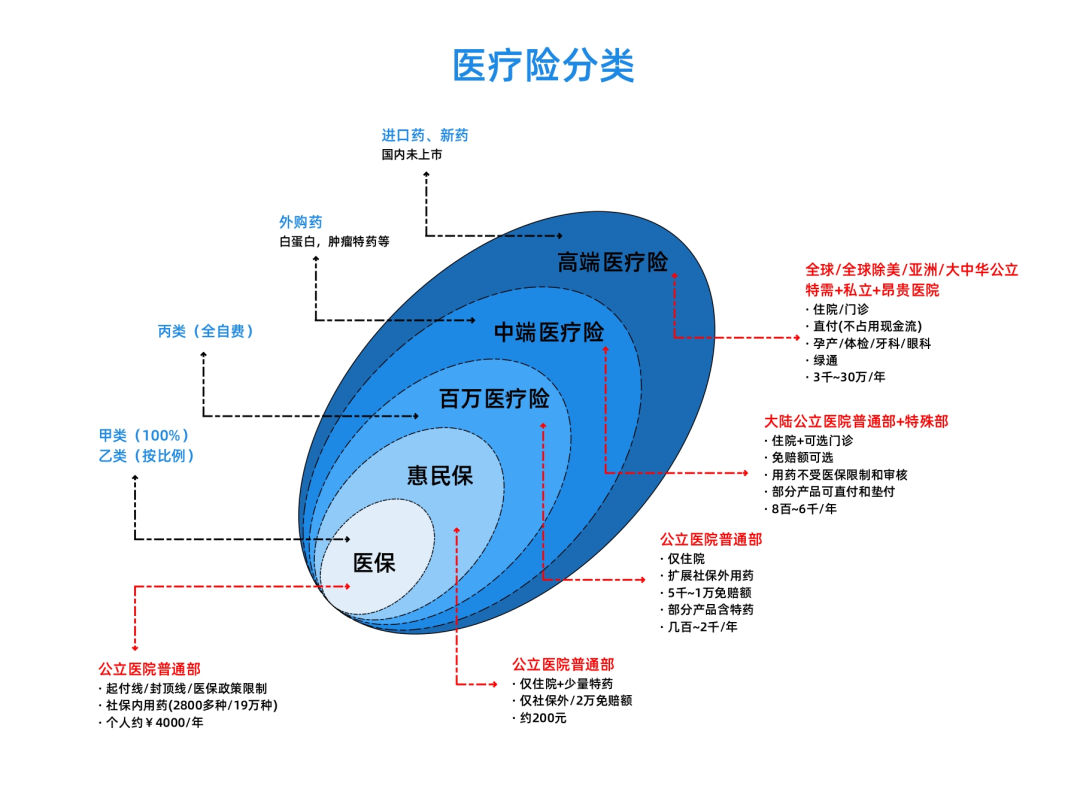

什么是医疗险?

商业医疗险,最常见就是百万医疗:以受保人是否发生了住院医疗开支为理赔依据。百万医疗险是报销制,花多少报销免赔额以上的费用。

免赔额是指损失在一定限度内、保险公司不负赔偿责任的额度,对被保险人经济上可承受,金额较低的医疗费用,规定免赔,可省去保险人的大量工作,降低保险人的运营成本。无论是因为生大病还是意外事故,只要住院了,除去社保报销,除去一万块左右的免赔额,剩下的住院、手术、药费、各种检查费等等费用,保险公司统统能报销,最高能报到几百万,而保费每年却只要几百块。

百万医疗险,可以说是家庭最为实用的保险,花小钱,就能转移主要的医疗风险,人人都该买上一份。除了百万医疗险,还有门诊险、万元住院保、中高端医疗险等等。

门诊险:报销日常因为小病去看门诊的费用。单独销售这类产品的较少,大多捆绑其他险种销售。实际意义不大,小额门诊医疗费用都在可负担范围。

万元住院保:顾名思义就是报销一万以内的住院费用,算是补充了百万医疗险的免赔额。但是这种只保小病不保大病,万一遇上大病,保障又是车水杯薪。

中高端医疗险:到了这个位置,讲究的就是看病的体验了。中端医疗性,保费一年几千至一万,就可以去一些口碑不错的私立医院;高端医疗险,保费一年几万,想去美国等医疗先进的国家治疗都能满足。

百万医疗险的更新换代很快,但万变不离其宗,知识点还是这么几个。

医疗险保什么?

01.

基本保障责任

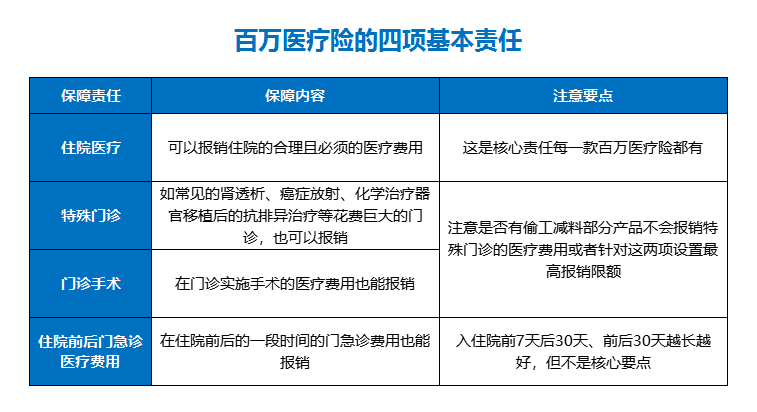

首先我们要看的第一个是医疗险的保障责任,这个是最基础的保障,基本有四部分:

这四项是基本保障责任,缺少任一项,或者偷工减料的,直接不合格。但是也不是说不合格就不能买,像这两年比较火的,很多当地推出的福利型医疗险。它就是这四项里面会缺失一项或者是两项,但是它没有健康告知,投保容易。在其他医疗险买不了的情况下,去买这种当地的福利型医疗险也是可以的,但如果在身体健康选择多的情况下,那肯定是四个保障都要有。

02.

续保条件

续保条件决定你得了病之后还能不能买医疗险。理赔和身体状况也会影响保费,对于续保条件比较差的医疗险,一旦发生过理赔,要么需要加费,或者是除外承保,甚至直接不让买了。

所以我比较推荐带有保证续保的医疗险,但不同医疗险的续保条件千差万别。即使有保证续保,也千万不要以为可以高枕无忧了。

目前能够保证续保时间最长的产品,也只能续保20年,比如医享无忧-20年、好医保长期医疗20年期等。

只要买了,在这个20年的保证续保期间内,无论是身体出现了任何变化,还是说产品下架了,也不会影响保证续保期间内的保障。

相比于20年保证续保的产品,次一些的就是6年保证续保的,比如好医保长期医疗6年期的。

在这个6年的保证续保期间内,无论是身体出现了任何变化,还是说产品下架了,也不会影响保证续保期间内的保障。相对于20年保证续保期短了一些,但是保障还是很不错的。

最后就是单纯一年期的产品了,这类产品不保证续保,今年买了,如果明年停售可能就买不了了。所以如果要买这一类的产品的时候,就要注意看续保条款了。

上面这个产品到期后需要重新投保。极端一点讲,你在上个保单年度得了癌症,你去看病一直治疗,刚好过了这个保单年度,然后它说可以接受你的续保,但是癌症这一部分我们不保了,就是除外承保。

所以说它虽然接受你续保,但是你之前得过的病不在给你报销了,这个也是符合合同条款的约定的。并且它也可能给你加费承保,它可能不给你除外,让你加费才可以投保,反正你合同里面没有说的,它都可能做。

所以相比可以买到70、80岁甚至终身的重疾险来说,医疗险的稳定性是要差一些的,所以要找续保条件好一些的医疗险来投保。

03.

用药范围

医疗险的用药范围,一共分为三个等级:只保社保内用药、医院内的非社保自费药、医院外的外购药也保。

目前主流的医疗险都是在医院内的用药都可以保,就是医院内的社保内用药、自费药都可以报销。但是很多的医疗险外购药是不保的,比如医生让你去医院外面去买药,买的这些药就不保。

可能很多人都没法理解,为什么人在医院的医生还会让你去外面买药,我个人经验就是最经常遇到的就是三种情况:

第一种是各种人血白蛋白,一瓶七八百,一次是可能有两瓶或者三瓶,因为这个费用比较贵,医生有可能会让你去外面买。

第二种是抗生素,医院他常备的抗生素可能不多,没有可能也会让你出去买。

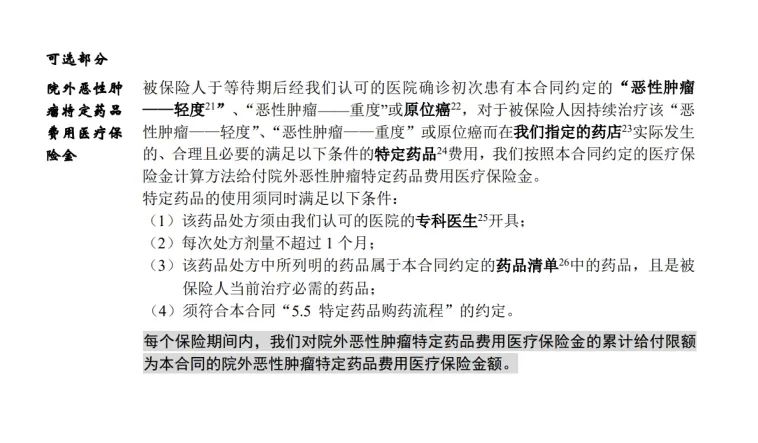

第三种用药的大头是什么?就是最新的那种癌症的靶向药。因为它还没进医保,费用又太高,医院是没法开的。通常的模式是医生会建议你直接去找医药公司签合同,找医药公司直接买这些靶向药,这种一般是会非常贵的,就动不动就是几十万。之所以癌症花费贵,就是因为这些靶向药贵,但是就是有很多医疗险是不保的。

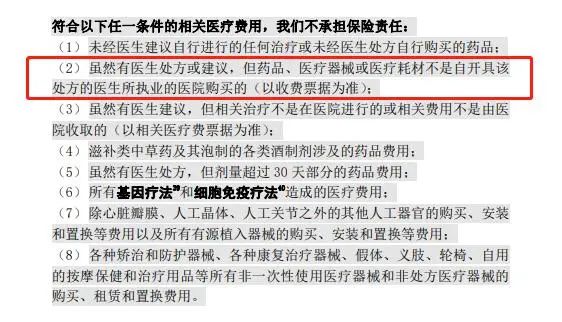

那怎么样看医疗险报不报销这种外购药呢?

不报销外购药的这种医疗险在免责条款里面就会明确的写,比如说这个就是写:

虽然有医生处方或建议,但药品、医疗器械或医疗耗材不是自开具该处方的,医生所执业的医院购买。

明白吗?就是虽然说医生让你去买的,但你这些要不是在医院买的,那对不起不报销。

04.

保额、免赔额、报销比例

保额:很多医疗险虽然号称 300 万、600 万保额,但绝大多数情况下,这么高的保额是远远用不了的。大家要注意下有没有对特别的单项费用,有没有存在单项限额,只要注意这个就可以。

免赔额:有的是每年免赔额1万,或者是六年共享1万免赔额,或者免赔额每年会递减,大家注意一下他是怎么样的免赔额就可以。

报销比例:正常是免赔额以上就可以100%报销,但是有部分的医疗险,可能是90%报销或者80%报销,那对于我们来讲肯定是免赔额以上百分百报销最好。

这三项的话,就大家注意一下区别就好了。

05.

免责范围

除了前面说的这个外购药不保的这种免责条款之外,几乎所有的医疗险都是对既往症免责的。

那什么是既往症?就是你买保险之前就已经得过的病。就比如说有的人你明知道自己有问题,然后再去买保险,那这种病是不保的。

06.

住院费用垫付

医疗险是报销型保险,就是花多少报销多少,拿单据去找保险公司报销。有不少比较好的医疗险,它会提供一个住院费用的垫付,在你住院之后可以向保险公司申请。

然后保险公司直接把钱打到医院的这个住院部里面,然后到时候医院扣钱的话,就直接从这个保险的垫付的钱里面扣了,等你出院之后再按照这个理赔流程去申请赔付。

最新医疗险测评

基于上面总结的挑选原则,根据最新的产品热度,及性价比对比,选出来以下这些值得关注的百万医疗险。方便大家查看,做了一个表格:

01.

按年龄推荐

0-60岁投保推荐:金医保百万医疗(可选家庭版),推荐指数 ★★★★★

一般住院医疗200万,轻中症疾病医疗200万,于一般住院医疗共享免赔额1万;120种重疾医疗400万,0免赔;未理赔情况下,免赔额逐年递减1000,最低7000。

20年保证续保,期间产品停售也可以续保,可保外购药,100%报销这一点比好医保20年期的要好。

价格方面相对好医保20年来说会便宜一些,两人及以上即可投保家庭版,两人保费九五折,三人保费九折,四人及以上投保,保费八五折,家庭共享一万免赔额。

除此之外,金医保针对之前投保别的同类型产品转保到金医保还设置了免等待期转保,满足下面情况即可0等待期换保金医保:

1. 上一年度成功投保同类产品的被保险人,确认在上一家保险公司的保单有效期内未发生保险事故,且无“已知保险事故但未向保险公司索赔报案”的情况;

2. 完全符合本产品的健康告知、投保规则及智能核保规则;

3. 被保险人转换保险公司向人保寿险转保的保单生效日期,必须介于“上一保险公司保单终止日期前60天”至“上一保险公司保单终止日期后60天”之间。

0-17岁投保推荐:金医保少儿版(0免赔),推荐指数 ★★★★★

金医保少儿版的保障非常全面,囊括了普通门急诊、住院、特殊门诊、门诊手术的医疗费用,120种重疾还能享受特需医疗。

重要的是:这一切都是0免赔额的。

美中不足的是,金医保少儿版的普通门急诊和一般医疗,经医保后的报销比例是80%,而不是100%。所以,普通医疗的年度累计报销超过5万时,它就不如1万免赔额的百万医疗险了。

不过从平均医疗成本来看,这种情况很少见,而且金医保少儿的重疾医疗和院外用药是按100%比例的。

金医保少儿版0免赔额,是通过降低一般医疗的报销比例,把价格控制得很低:

0-2岁,首年保费是591元,只比1万免赔额的金医保高出38%。这是没含特定疾病门诊的价格,加上这项保障是768元,但是,仍比一些1万免赔额的百万医疗险要便宜。

3岁开始,价格就低很多了,3岁只要349元,甚至低于金医保。

另外,如果家里多个孩子同时投保,还可以享受特殊价格:2人95折,3人及以上9折。

61-70岁投保推荐:长相安(需要人核),推荐指数 ★★★★★

一般住院医疗200万,年免赔额1万;120种重疾医疗400万,与一般医疗责任共享,年免赔额也是1万,未理赔情况下,免赔额逐年递减1000,最低5000。

另外长线安新增了可选责任“少儿门急诊医疗保险金”,低至170元即可保障少儿一年的门急诊,为宝贝投保必推责任,保障更全面,对门急诊保障比较看重的宝爸宝妈可以考虑。

投保年龄0-70岁,不过56-70岁投保该产品需要提交体检报告人工核保。

61-69岁投保推荐:医享无忧惠享版(支持智核),推荐指数 ★★★★

医享无忧惠享版每项责任都做得很扎实,5年保证续保。110种大病直接是0元起赔,其他1万免赔额。没理赔过的话,每年还能降低1千,最低降到6千起赔。

基本的住院医疗、特殊门诊、门诊手术、住院前30天30天等都保。还可以选癌症院外特药保障,去外面药店买癌症药品也能报销。

买家庭版,2个人打9.5折,3-7人打9折。如果买了惠民保,直接在前面基础上再打8折(必选保障),等于最高能享受28%的优惠。

02.

按身体情况推荐

身体健康符合上述健康告知的按年龄推荐配置,不符合上述健康告知的人群可以考虑配置下列医疗险。

亚健康人群投保推荐:惠享e生,推荐指数 ★★★

这款产品整体来说投保规则较宽松,三高人群(高血压要求原发性三级高血压以下,糖尿病要求2型糖尿病并且无严重并发症)和乙肝病毒携带者也能投保,投保年龄也较宽松,70岁仍能投保,但等待期需要90天,一般的医疗险等待期只要30天。

总的来说,这款产品的保障内容一般,甚至有明显的不足,责任免除中明确说明外购药不保,且续保要审核,但投保宽松,适合三高人群投保。

无健康告知百万医疗险推荐:众安众民保普惠百万医疗,推荐指数 ★★★

无健康告知,0-80岁都可投保,住院医疗(含特殊门诊)400万,社保内、外保险金均有1万免赔额,报销80%;多人投保保费有优惠,两人九五折,三人九折,四人八五折,五人及以上八折。

含质子重离子医疗,0免赔,报销80%。

搭配众民保或惠民保推荐:金医保1号父母防癌医疗(终身版),推荐指数 ★★★

防癌医疗险是只保癌症的医疗险,一般是在配置不了重疾险和百万医疗险之后才选择的。

金医保1号父母防癌医疗是一款终身保证续保的防癌医疗险。终身保证续保,停售后依然能续保。没有职业要求(特殊高危职业除外),院外购药和肿瘤特药只要符合条件均可正常报销。

最高75岁可投保,而且健康告知宽松。70 岁前都没有理赔过,70 岁后每年保额增加 20 万,总保额最高 500 万。

两种保障方案可选,价格还不贵。支持二级及以上公立医院普通部和上海质子重离子医院,其中三甲公立医院普通部就经社保结算后100%赔付(升级版)。

写在最后

百万医疗险保费低,保障高,当不幸遭遇重大疾病时,可以保护家庭经济不会因病致贫,因此所有人都应该购买。

在身体健康的时候,医疗险是比较容易投保的,但当身体状况变差之后,医疗险投保就会变得困难,而且保障也会缩水。所以在选择医疗险的时候,不仅应该关注保障,还应该选择续保条件好、停售风险小的产品。

扫码咨询

保单鉴定 保险规划

微信号|lijiu2020

微信公众号|历久保

本文作者可以追加内容哦 !