10月30日,海澜之家集团股份有限公司(600398.SH,以下简称“公司”或“海澜之家”)发布2023年三季报,报告期内,公司实现营业收入155.7亿元,归母净利润24.52亿元。

2023年,海澜之家集团率先与中央国博电视台签订“品牌强国工程·领跑品牌”协议的品牌,此举不仅提升了海澜之家的品牌影响力,而且助推了中国服装行业的向前发展。

2023年3月28日,海澜之家在中国服装智能制造技术创新战略联盟年会暨科技创新投融资生态峰会上,被授予中国服装数字化快反工厂三级资质荣誉,这是对其在数字化转型和智能制造领域的贡献的认可。

4月份,江苏省工业和信息化厅对海澜之家的智能制造和工业升级实力予以认可,颁发了智能制造示范工厂荣誉。

4月11日腾讯智慧零售的“全域数字经营榜”将海澜之家列为“年度行业标杆”,凸显了该公司在数字化经营领域的优越表现。

世界品牌实验室于6月15日发布的2023年《中国500最具价值品牌》分析报告中,海澜之家以447.25亿的品牌价值位列榜单,持续十年领跑行业,这充分体现了其品牌实力和市场认可度。

7月份,中国服装协会标准化技术委员会授予海澜之家“标准化工作先进单位荣誉”,表明了国家对其在标准化建设和推动行业规范化发展上的肯定。

通过这些成就和荣誉反映了公司在品牌建设、数字化改造、智能化生产,以及工作规范化等领域的努力和取得的显著成果。这些荣誉不仅彰显了公司的综合实力和行业中的领导地位,更表明了对中国服装行业发展的深远影响。

公司的精细化管理和有效的市场策略帮助其取得了显著的成效。海澜之家注重产品的开发,不仅持续投入资金用于产品的研发,而且积极优化产品线,以适应年轻化和多元化的消费趋势。

在市场策略上,公司紧握新国潮、新街潮、轻商务和轻运动这“两新两轻”的四大风格元素,将用于产品的全面升级和重新定位。这种策略不仅使产品变得更受年轻消费者的欢迎,而且也让商品矩阵显得更加丰富,能够满足消费者不断变化的需求。然而,海澜之家注重的并不只是营销策略,同样在维护产品品质上投入巨大努力。公司致力于打造兼具科技感、时尚感和实用性的产品,一方面体现出技术创新的重视,另一方面也显示出对品牌形象和顾客需求的深度理解。 海澜之家之所以能够取得这样的成功,靠的是眼光独到的市场洞察能力,在产品研发和市场策略上的丰富经验,以及始终如一的致力于提供高品质产品的决心。

在科技研发方面,公司一直位于行业的最前沿,推动着服装科技进步,纷纷推出了一系列创新科技面料,采用三防黑科技面料、无痕压胶工艺、六维弹力面料、冰氧酷面料、桑蚕丝、速干系列等新型科技面料,这些面料进一步提升了产品的功能性和舒适性。此外,公司还积极策划并推出了一系列富有创新性的独特单品,包括极光小汉堡、无痕科技衬衫、轻旅西服、清新茄克、六维弹力系列、能量幸运衫、凉感科技T、桑蚕丝系列以及踩云感轻底运动鞋系列等。市场反馈显示,这些独特单品获得了消费者的广泛认可,进一步验证了产品升级策略的有效性。

23年,海澜之家推出的“清新茄克”系列、“能量幸运衫”系列和“凉感科技”系列等产品,从科技环保、穿着场景、穿着体验、人文光采四大维度出发,满足了消费者的多元化需求和个性表达,推出的这些产品,不仅丰富了产品线,更进一步提升了在市场上的竞争力。

未来,海澜之家会继续坚守年轻化、多元化的消费趋势,持续优化产品结构并投入研发,同时,通过不断的创新和产品升级,为消费者提供更多的高品质、高性价比的产品和服务,进一步提升消费者体验。

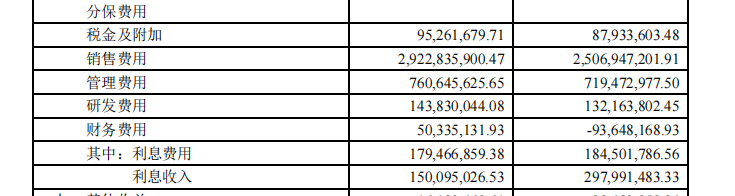

根据财报显示,海澜之家的研发费用1.44亿,同比增加8.83%。

海澜之家不仅在研发上表现出色,在线上渠道也展现出强大的竞争力。

公司通过利用先进的RPA技术,不仅提高了客户服务的效率和质量,而且在大型在线销售活动,如“618”活动期间,取得了令人印象深刻的业绩。电商业务取得的强劲增长,充分显示出公司在数字化转型和品牌建设方面的实力和成果。在报告期间海澜之家线上收入达到了22.11亿元,从而形成了公司的第二增长曲线。

会员战略方面,公司以品牌会员为核心,致力于打造独特的会员文化,截至2023年4月,全渠道粉丝与会员数超过1亿,电商线上粉丝数已超过6000万。

在渠道管理方面,公司以消费者需求为导向,对线下渠道进行了全面的精细优化,提高了门店的质量和客户体验。海澜之家依据高人流量地点进行店铺选址,建立地标性商业综合体和购物中心,使得品牌知名度得到进一步提升。

在海外市场方面,自2017年在马来西亚开设第一家门店以来,公司在马来西亚、越南、新加坡、菲律宾等国家都有布局,海澜之家逐步扩大在该地区的门店数量和市场份额。

这些东南亚市场已经成为公司海外业务的主要增长引擎。通过把握海外市场拓展的命脉,不断提升品牌的全球竞争力,进一步拉大品牌的国际知名度,从而为未来铺设坚实的基石。

报告期内,海澜之家品牌门店已超6000家,达6046家,直营门店净增170家,直营门店的占比达到20.24%。

长江证券分析师于旭辉表示,商务装应用场景修复有望催化公司增长提速,零售景气、正经营杠杆以及分成模式带动下,公司具有较高业绩弹性且相较同业修复更为乐观。长期,改革渐发力有望促同店增长和品牌力向上,同时伴随模式对估值折价的影响有望得以重估,业绩释放下估值有望从折价向溢价过渡。因此,公司作为低估值+高股息的优质标的,后续稳健经营叠加高分红下,估值和业绩具有双击空间。

本文作者可以追加内容哦 !