核心观点:

1.经济万象,人为本。人,既是供给,也是需求。各界有所共识的,似是人口老龄化和少子化的趋势,及其引致的潜在增速向下的“重力”。但我们未必知晓的是,这是否必然意味着价格和预期的持续下行?逆周期政策是否应该,或者如何抵抗如此“重力”?

2.人口加速调整过程中,总供给和总需求自然都将趋缓。微观感知而言,供给短期具有刚性,其调整速度明显慢于需求,近期幼儿园生源困境或为例证。宏观上则体现为,各国在老龄化、少子化的加速阶段,供需矛盾使得整体价格容易出现下行压力。

3.各国都试图采取逆周期政策来弥补上述供需缺口。但国别间政策力度差异较大,从而结果迥异。那些积极抵抗“重力”、致力于现实增速与潜在水平匹配的国家,往往能较快实现物价稳定。此外,阻止房价的持续单边预期,也是摆脱物价低迷的关键要素。

4.展望未来,设备更新和消费品以旧换新等行动,叠加外需阶段性回暖,或有助于二三季度名义GDP边际抬升。但从更长维度看,整体经济若要实质性摆脱价格负增长,仍有赖于地产的真正企稳以及实际利率等总量政策,而不仅仅是局部的结构性政策。

正文:

各界有所共识的,似是人口老龄化和少子化的趋势,及其引致的潜在增速向下的“重力”。但我们未必知晓的是,这是否必然意味着价格和预期的持续下行?逆周期政策是否应该,或者如何抵抗如此“重力”?

一、能否摆脱“重力”?

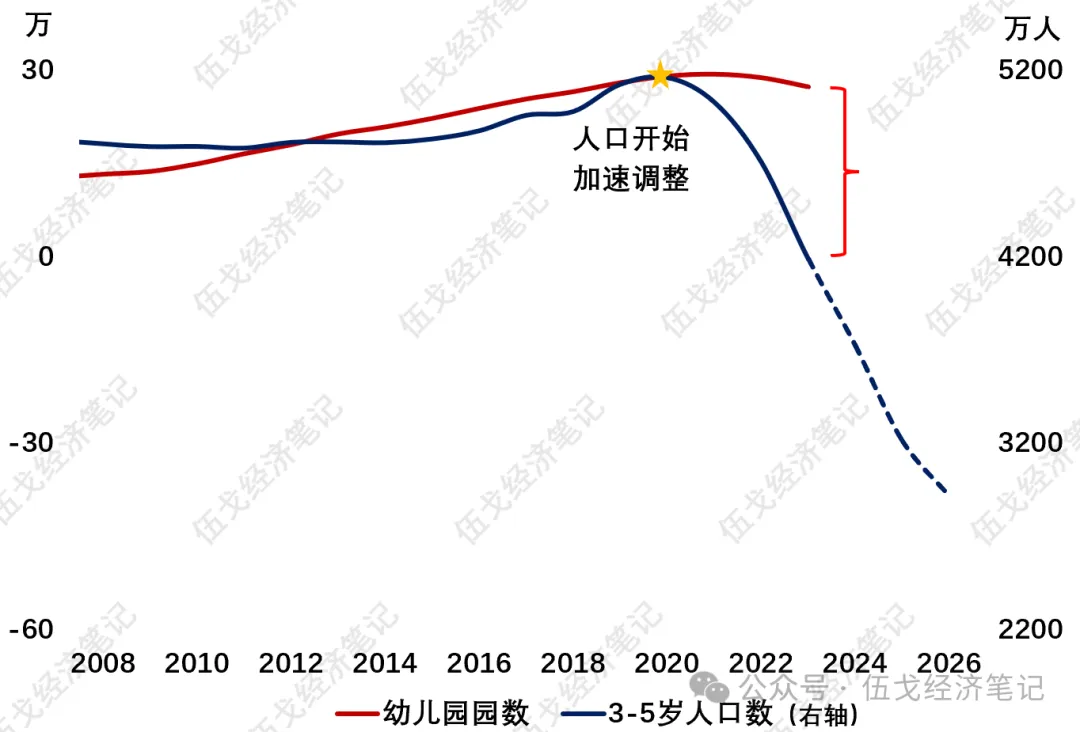

人口加速调整过程中,总供给和总需求自然都将趋缓。微观感知而言,供给短期具有刚性,其调整速度明显慢于需求,近期我国幼儿园生源困境或为例证,日本等也有类似经历。

图1. 需求调整快于供给:来自幼儿园的例证

来源:WIND,笔者测算

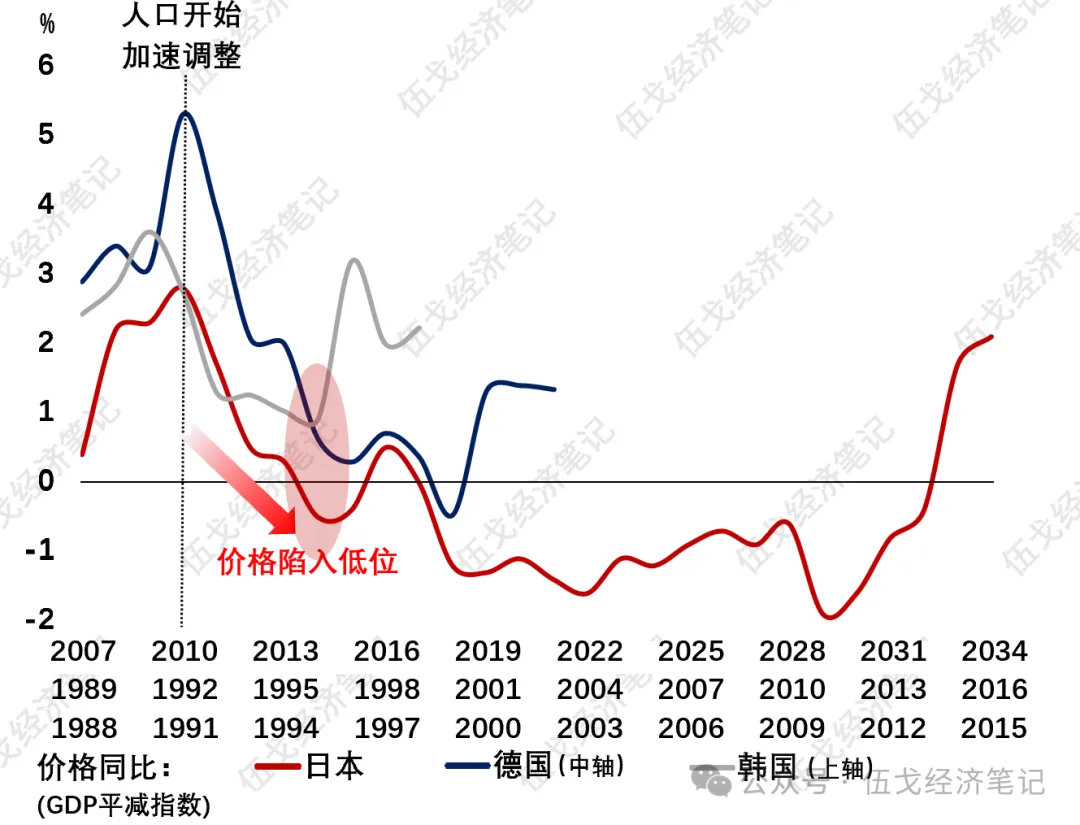

宏观层面,各国在老龄化、少子化的加速阶段,供需矛盾使得整体价格容易出现下行压力。对比日本、韩国、德国相似时期,我国出生率下降与老龄化抬升速度更快,供需矛盾可能会更突出。

图2. 需求调整快于供给:来自物价下行的证据

来源:WIND,笔者测算

二、如何抵抗“重力”?

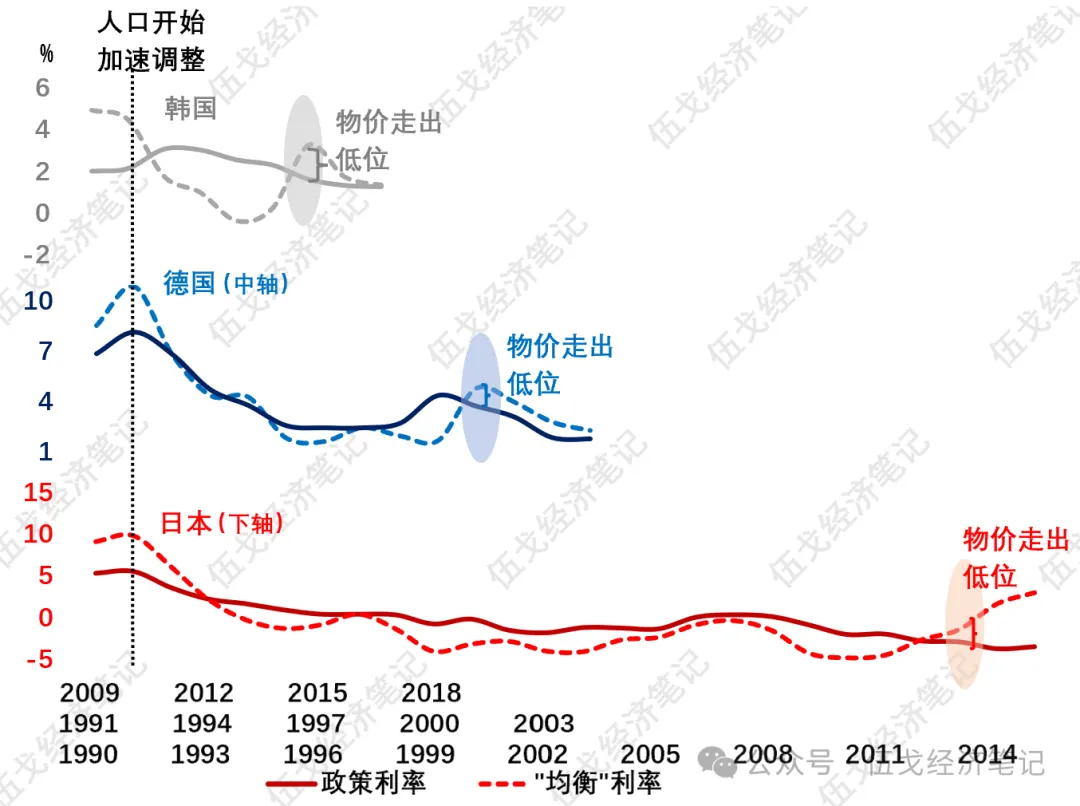

各国都试图采取逆周期政策来弥补上述供需缺口。但国别间力度差异较大,从而结果迥异。人口加速调整后自然利率下降,意味着需要总需求政策更加显著对冲人口对经济造成的拖累。那些积极抵抗“重力”、致力于现实增速与潜在水平匹配的国家,往往能较快实现物价稳定。$智能消费ETF(SH515920)$$港股通消费ETF(SH513960)$$上证指数(SH000001)$

图3. 抵抗“重力”:各国的差异

来源:CEIC,IMF,Krippner (2013),WIND,美联储,日本央行,笔者测算

注:均衡利率按产出缺口和价格决定的泰勒规则拟合。

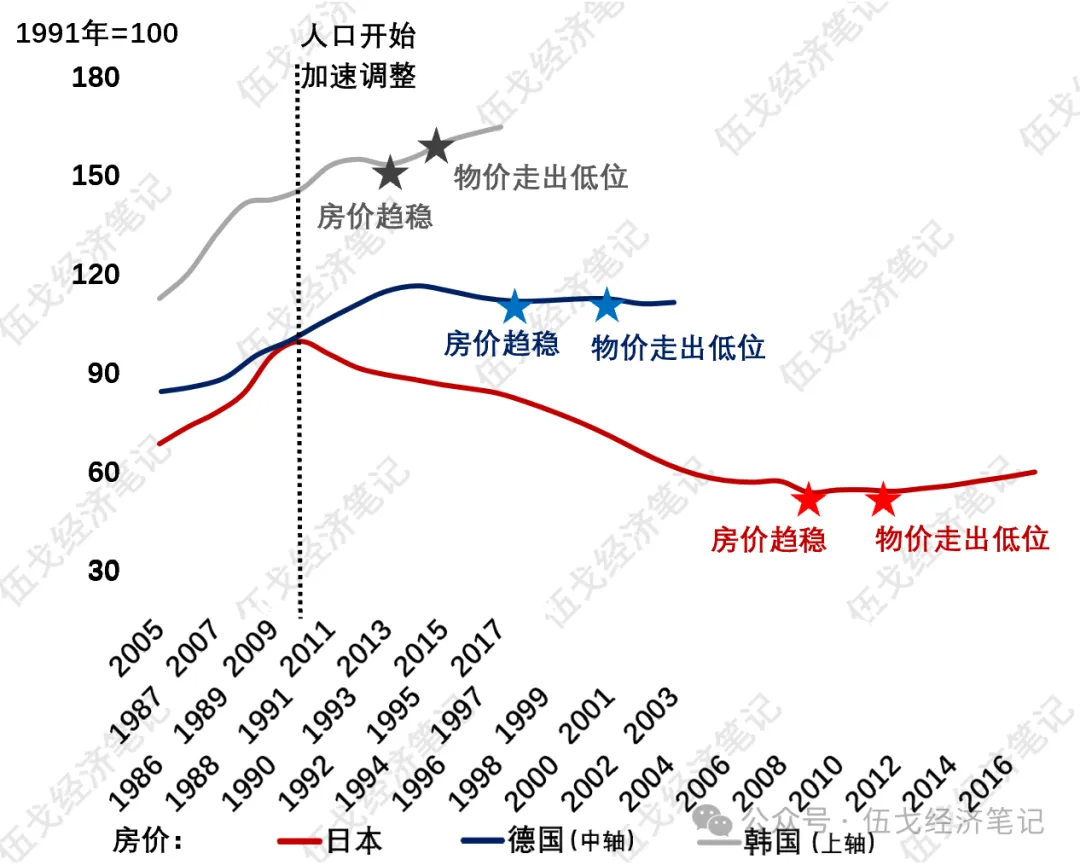

阻止房价的持续单边预期,也是摆脱物价低迷的关键要素。国际经验显示,房价往往先于整体物价企稳。这不仅源于房地产在国民经济中的重要拉动作用,还在于其在居民存量财富、银行抵押品的占比较大,其资产价格属性对于微观主体的预期十分关键。当然,外需改善有助于名义GDP阶段性抬升,却难带动整体价格走出低位(如:德国1998年、日本2000年、韩国2013年等)。

图4. 阻止房价单边预期:为何重要?

来源:OECD,笔者测算

三、基本结论

一是人既是供给,也是需求。在人口加速调整过程中,总供给和总需求自然都将趋缓。从微观感知而言,供给短期具有刚性,其调整速度明显慢于需求,近期幼儿园生源困境等或为例证。宏观上则体现为,供需矛盾使得各国整体价格容易出现下行压力。

二是各国都试图采取逆周期政策来弥补上述供需缺口。但国别间政策力度差异较大,从而结果迥异。那些积极抵抗“重力”、致力于现实增速与潜在水平匹配的国家,往往能较快实现物价稳定。此外,阻止房价的持续单边预期,也是摆脱物价低迷的关键要素。

三是展望未来,设备更新和消费品以旧换新等行动,叠加外需阶段性回暖,或有助于二三季度名义GDP边际抬升。但从更长维度看,整体经济若要实质性摆脱价格负增长,仍有赖于地产的真正企稳以及实际利率等总量政策,而不仅仅是局部的结构性政策。

风险提示:房地产非线性调整。

来源:伍戈经济笔记

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

本文作者可以追加内容哦 !