这是最坏的一年,也是最好的一年。

用这句话来形容中微公司在2023年的处境,是非常贴切的。

在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。

但同样是在这一年里,中芯国际、长江存储、华虹集团等晶圆厂却逆周期扩产,这带动了上游半导体设备公司的发展,拓荆科技、华海清科、北方华创等公司都实现了业绩预增。

中微公司更是交出了从成立以来最好的成绩单,在2023年实现营收62.64亿元,同比增长32.15%,人均营收超过350万元;归母净利润达到17.86亿元,同比增加52.67%。

不但如此,公司未来的稳定经营也是有保障的。在2023年,公司新增订单金额达到83.6亿元,同比增长32.3%。

那么,中微公司具体是做什么的呢

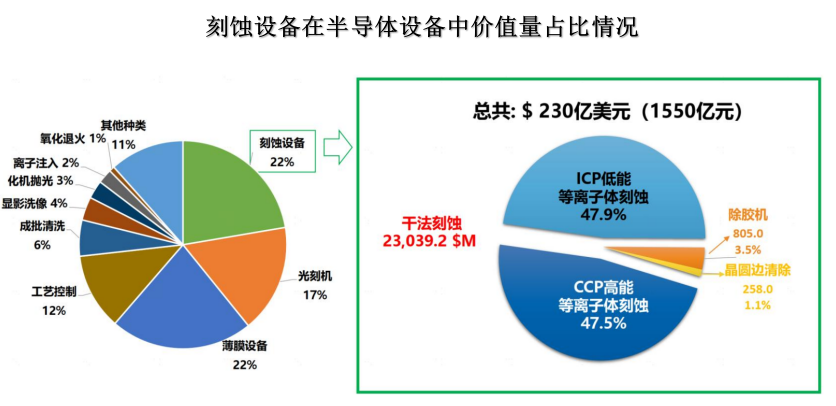

中微公司的主营业务是半导体刻蚀设备和薄膜沉积设备,这两大设备同样也是半导体设备中价值量占比最大的两大设备,二者价值量合计占比达到40%以上。

此外,公司还通过投资睿励科技,进军了第四大设备市场——工艺控制设备市场。要知道,睿励科技是国内少数几家进入国际领先的12英寸生产线的高端装备企业之一,还是国内唯一进入三星芯片生产线的半导体设备企业。

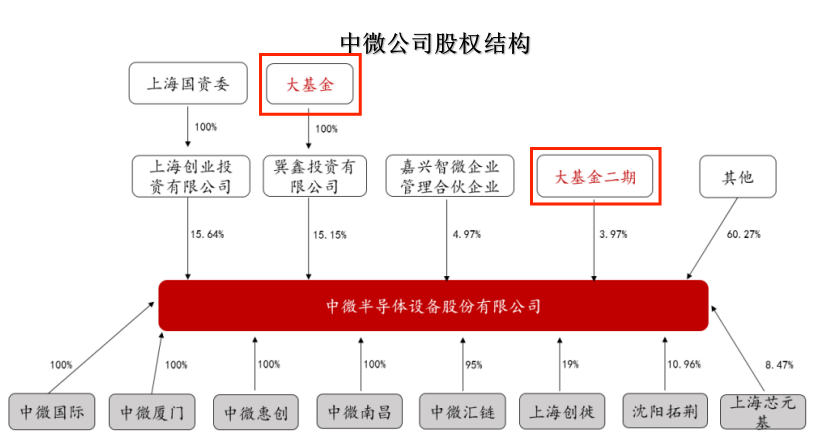

当然,这也引起了大基金的关注,而大基金所投资的大多都是像北方华创、拓荆科技这样具有潜力的公司,从此也可以看出中微公司实力不凡。并且,除了大基金,截至2023年12月31日,还有1227家机构也抱团抢筹。

目前,公司的主要客户包括台积电、英特尔、海力士、中芯国际、博世、三星等企业,是当之无愧的半导体设备龙头企业。

能有这样的地位,来自于公司强大的技术实力,而这技术护城河离不开对研发的高度重视。

近年来,中微公司的研发投入逐年增加,从2019年的4.25亿元增加到2023年的12.63亿元,四年时间里翻了近三倍,年复合增长率达到31.27%。在2023年,公司的研发投入占比达到了20.15%,远超科创板半导体公司的均值。

其实,从人员的背景上,也能看到中微公司对研发的重视。

公司的多数高管都是技术出身,并且大都有在英特尔、应用材料等头部公司的任职经历。根据2023年年报,在人员结构上,研发人员占比达到了45.76%,其中,硕士及以上学历占比达到了50.25%。

拥有这么多优秀的人才,中微公司也取得了不小的成就。

截至2023年12月31日,公司已获授权专利有1547项,更重要的是,这其中有85.91%都是发明专利,具有真正的核心技术。

另外,中微公司研发的3nm芯片刻蚀机已经实现百分百国产化,这刷新了中国半导体技术的新高度。在2023年度业绩说明会上,公司也表示,公司绝大部分刻蚀机设备的零部件已经实现国产化,并在不久的未来,将全面实现自主可控。

那么,拥有如此强大的技术背景,中微公司的业绩又如何呢

可以发现,公司的业绩一直在稳定增长。2019-2023年,公司营收从19.47亿元增长到62.64亿元,年复合增长率为33.92%;同期,归母净利润从1.89亿元增长到17.86亿元,四年时间增长近十倍,年复合增长率达到75.33%。

正如前面所说,仅在2023年的一年时间里,公司的营收同比增长了32.15%,归母净利润同比增长了52.67%,增长非常迅速。

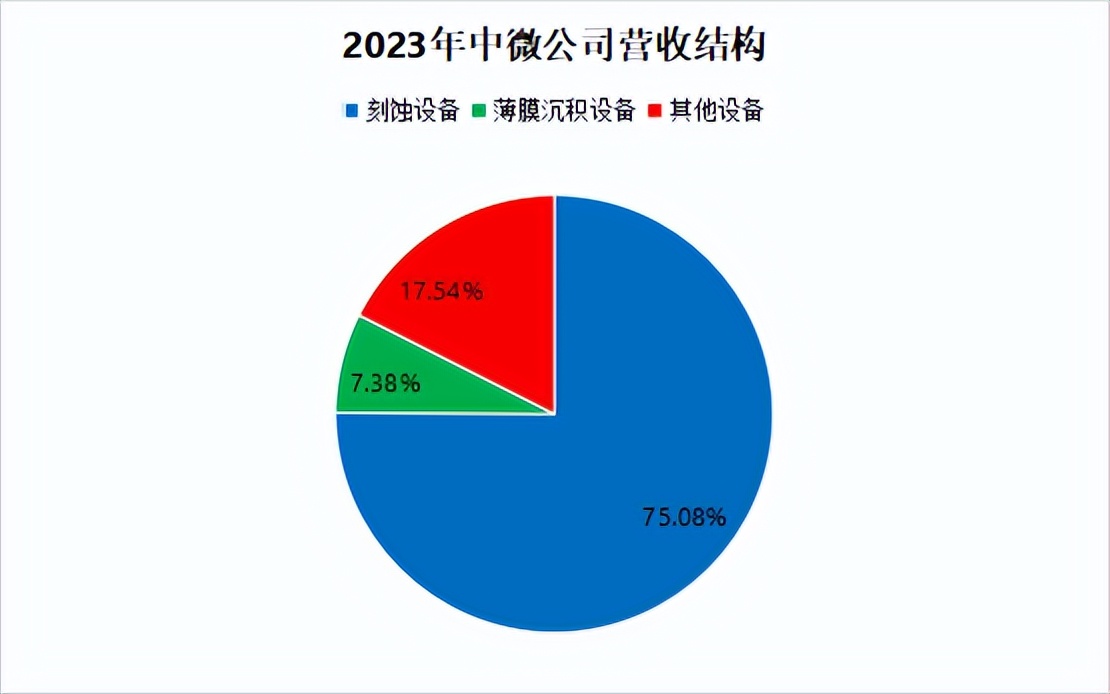

我们进一步拆分来看,可以发现这主要是刻蚀设备的贡献。在2023年,公司的刻蚀设备销售约47.03亿元,同比增长49.43%,占比达到75.08%,薄膜沉积设备销售约4.62亿元,同比下降33.95%,占比只有7.38%。

在盈利能力方面,中微公司的表现也很亮眼。公司的毛利率从2019年的34.93%提高到2023年的45.83%;同期,公司的净利率也从9.69%提高到28.48%。凭借着优秀的产品,公司具有良好的议价能力,毛利率还有进一步上升的空间。

在未来,中微公司的发展空间还是非常广阔的。

2023年,全球半导体行业处在下行区间,好在人工智能、物联网、汽车电子等行业的发展,又催生出新一轮的半导体需求。预计在2024年,随着下游需求的复苏,半导体行业会实现回暖,甚至能够达到新的高度。

而半导体设备又是半导体行业的基石,伴随着半导体行业的复苏,半导体设备市场也有望重新回到1000亿美元。

在2023年,中国大陆的半导体设备销售额为330亿美元,在全球占比超过三分之一,中国大陆也已经连续四年成为全球最大的半导体设备市场。然而,我国半导体设备国产化率只有不到20%,国产替代化的空间还非常大。

中微公司在国产化的浪潮中表现就很亮眼。以刻蚀设备为例,虽然比不上东京电子、应用材料、拉姆研究,但是中微公司的市占率超过了北方华创,是当之无愧的国产刻蚀设备一哥。

目前,中微公司的业务涉及了半导体设备中价值量最大的四类产品,覆盖了近4000亿元的市场。在未来,中微公司凭借着优秀的产品力,再叠加上国产替代化因素,市占率会达到新的高度。

总结

最后总结一下,即使在半导体行业萧条的2023年,中微公司依然有成立以来最好的业绩表现,这是公司一直高度重视研发,手中掌握着优秀产品的结果。可见,只有提升自己的核心竞争力,才能在下行周期中保持住优势。相信在行业复苏的2024年,中微公司会有更优秀的表现。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

本文作者可以追加内容哦 !