射频能量晶体管是一种半导体器件,用于放大和切换电子信号和电源。射频晶体管包含至少三个端子,用于连接到外部电路。

先进的半导体材料,如氮化镓(GaN)和碳化硅(SiC),正在取代传统的硅技术,以提高射频能量晶体管的性能。这些材料具有高电子迁移率和耐高温特性。

由于射频能量晶体管在各个行业都有广泛的应用,市场竞争激烈。制造商在提高性能、降低成本和不断创新方面展开竞争。

01市场规模

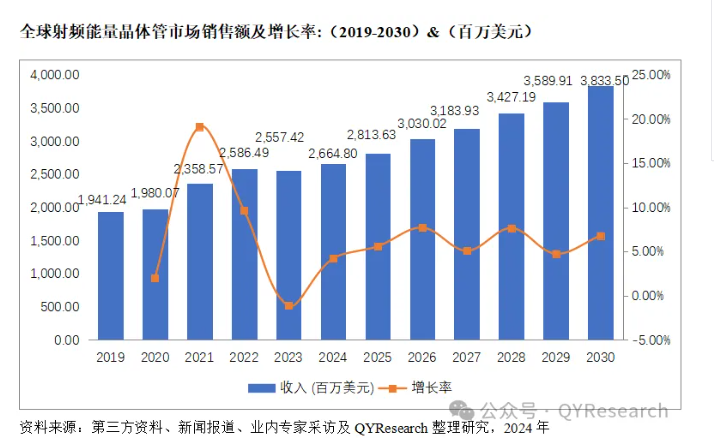

根据我们(QYResearch)的最新研究,2023年全球射频能量晶体管市场规模为2,557.42百万美元,预计到2029年调整后规模将达到3833.50百万美元,2024-2030期间复合年增长率为6.25%。

02竞争格局

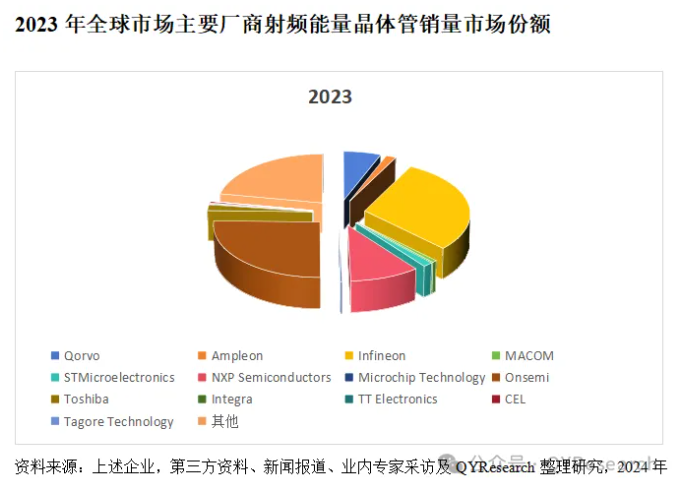

射频能量晶体管市场相对集中,制造商主要集中于美国和欧洲地区。全球射频能量晶体管市场的代表企业有Qorvo、Ampleon、Infineon、MACOM、STMicroelectronics、NXP Semiconductors、Microchip Technology、Onsemi、Toshiba、Integra、TT Electronics、CEL、Tagore Technology等。全球Top5企业2023年占据市场份额66.06%(按收入计算)。

03地区市场

从生产端来看,主要生产地区为北美和欧洲。2023年,北美和欧洲分别占据36.25%和33.37%(以产量计)的市场份额。从消费端来看,北美,中国,欧洲为重要的消费地区,2023年三者销售额份额合计为77.23%。

04产品类型

射频能量晶体管根据技术类型分为高压场效应管,氮化镓晶体管,砷化镓晶体管等。其中以高压场效应管和氮化镓晶体管为主。预计到2030年,两者将分别占据全球37.59%和42.25%的市场规模。

05下游市场

射频能量晶体管主要用于通信,工业,航空航天和国防,科学等领域。代表性应用是通信领域,按2023年收入计算,占据34.24%的市场份额。

06价格

射频能量晶体管的价格因公司而异,不同技术类型的产品价格存在很大差异。考虑到原材料价格、市场供求、劳动力成本等因素,每年的平均价格总体上有一定的波动。

射频能量晶体管发展趋势

高频率

随着通信和雷达等领域对更高频率的需求增加,射频能量晶体管技术正在不断向更高频率的方向发展。这包括毫米波和太赫兹范围的应用,为更广泛的通信和雷达系统提供支持。

高功率密度

对于一些应用,如工业加热和医疗治疗,需要更高功率密度的射频能量晶体管。技术趋势包括提高功率密度、降低损耗以及实现更高效的能量转换。

射频能量晶体管的微纳化

制造商将致力于微纳化技术,以生产更小、更轻巧、更节能的射频能量晶体管,适用于紧凑型和便携式设备。

量子技术的应用

随着量子技术的进步,射频能量晶体管技术也在寻求应用量子技术以提高性能和安全性。

射频能量晶体管行业发展机遇

通信行业的持续增长

随着全球通信网络的不断发展和升级,射频能量晶体管在无线通信设备中的需求不断增加。5G技术的推广和其他高速数据传输标准的采用都对市场产生积极影响。

消费电子设备的快速普及

智能手机、平板电脑、智能家居设备等消费电子设备的广泛应用推动了对射频能量晶体管的需求。这些设备需要高性能的射频能量晶体管来实现无线通信和连接功能。

汽车电子系统的增加

汽车领域对无线通信和雷达系统的依赖增加,推动了对射频能量晶体管的需求。智能驾驶、车联网和先进的车载娱乐系统等都需要射频能量晶体管的支持。

新兴技术的采用

随着物联网(IoT)、人工智能(AI)和边缘计算等新兴技术的普及,对无线通信的需求不断增加,从而推动了射频能量晶体管市场的发展。

物联网的增长

物联网的迅速发展导致了大量的设备之间的无线连接,需要射频能量晶体管支持设备之间的通信,推动了市场的增长。

更多行业分析内容请参考恒州博智调研机构出版的【2024-2030全球与中国射频能量晶体管市场现状及未来发展趋势】最新版报告

本文作者可以追加内容哦 !