履带运输车,也称为履带翻斗车,是重型结构的产品,即使在恶劣的工作条件下也能展示其高可用性和功能性。它们在管道行业、建筑和公用事业行业以及采矿和钻井行业,农业等得到了出色的应用。

中国对于履带运输车的开发比较晚,是从新中国成立以后开始的。国民经济的发展刺激了包括水利水电、国防等国家基础实施建设,中国对履带运输车的需要量开始逐渐增大,中国自主研发的中大型履带运输车由于技术不成熟,已经不能满足国内的市场需求。因此,从1979 年以后,中国开始引进卡特彼勒公司和小松公司的履带履带运输车生产技术,经过消耗吸收和改进,促进了中国履带运输车事业的发展。现在中国的履带运输车产业已经形成一定的规模,研制水平也有了很大的提高,中国国产履带运输车凭借较低的制造成本和销售价格等优势占据中国国内市场主导地位。近年来随着生产制造水平的提高和较高的性价比,中国的履带运输车开始出口拉美、中东和非洲等国际市场。

中国国内机械运输行业因国家政策的推动,呈现出高景气的现象。行业终端市场继续保持较高增速水平。鉴于下游终端市场的庞大需求,在政府政策扶持和资本市场资金介入的情况下,加大研发投入,中国国内履带运输车制造商有望崛起,进口替代趋势可期。

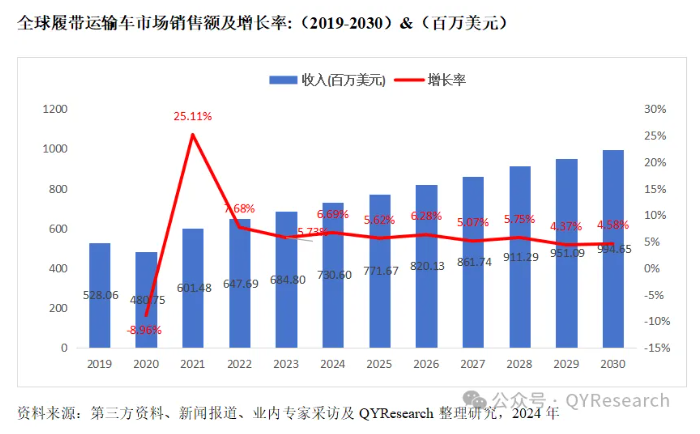

履带运输车以履带代替了传统轮式行走,承载能力大、抓地力强,噪音低,同时履带式行走装置增大了机器与地面的单位接地面积,不伤害农田及柏油路面。具有良好的行驶及通过性能,降低了对农田地面的损伤,轴端双密封结构,保障润滑油密封不外漏,并能防止泥水进入轮腔。电力行业和农业等行业的机械化发展促进了履带运输车市场的发展。全球履带运输车的营业额在2023年约为684.80百万美元,预计到2030年将达到994.65百万美元。我们预计2024-2030年全球的履带运输车营业额的复合年增长率为5.28%。

全球履带运输车主要生产企业包含Morooka,Prinoth Corporate,Takeuchi,Yanmar,Kubota, KATO WORKS,冀凯股份,Terramac,海拓机械和小推机械等。2023年Takeuchi为全球最大的履带运输车生产企业,企业营业额达到199.73百万美元,占全球履带运输车总市场的29.17%,其次是Morooka,2023年其履带运输车营业额达到了98.41百万美元,约占全球履带运输车总市场的14.37%。

报告中,履带运输车按类型主要分为最大载重低于5吨,最大载重为5到10吨和最大载重大于10吨,其中最大载重为5到10吨是主要的履带运输车类型,2023年全球最大载重为5到10吨的履带运输车市场规模为379.69百万美元,约占了全球市场的55.45%。

欧洲在履带运输车市场中占有较大的市场份额,2023年,欧洲履带运输车收入份额占全球的37.34%。该地区的特点是拥有大量服务提供商。同时,预计东南亚和印度地区将是全球增长最快的地区。在未来几年,履带运输车市场有望在亚太地区获得高速增长。

履带运输车行业发展机遇及主要驱动因素

产品应用广泛

履带运输车的广泛应用有效解决了多种搬运难题,既可以高效率地进行运输作业,避免耽误工程进度,还能够大大降低工人的劳动强度,同时履带运输车设计合理,设备操作起来简单便捷,经过多年市场认可的履带运输车,深受广大用户的欢迎。

新企业的进入促进产品性能的完善

由于履带运输车的结构比较复杂,对生产制造的要求比较高,一般的企业不敢轻易涉足履带运输车行业。但是随着履带运输车市场需求量的增大,一些经济实力雄厚的大中型企业也加入到履带运输车开发的队伍中,促进了履带运输车产业的发展。

履带运输车行业发展面临的风险

市场竞争加剧风险

履带运输车行业发展迅速,产品更新换代步伐较快,同业企业的研发、生产能力也在不断提升,行业竞争渐趋激烈。

价格波动和原材料供应风险

履带运输车的制造依赖于各种原材料和组件的供应。价格波动和供应链问题可能对成本和生产能力产生不利影响。此外,对关键原材料的供应中断或价格上涨也可能对履带运输车市场造成不确定性。

更多行业分析内容请参考恒州博智调研机构出版的【2024-2030全球与中国履带运输车市场现状及未来发展趋势】最新版报告

本报告研究全球与中国市场履带运输车的产能、产量、销量、销售额、价格及未来趋势。重点分析全球与中国市场的主要厂商产品特点、产品规格、价格、销量、销售收入及全球和中国市场主要生产商的市场份额。历史数据为2019至2023年,预测数据为2024至2030年。

本文作者可以追加内容哦 !