在中证A50指数被十家基金公司内卷后,其中规模最少的也维持在6亿元以上,最大的已经超过了26亿元,且在二季度,这十家均顺利进入了两融标的名单,最新均有融资余额。作为对照,8只科创100ETF中有三只未能进入二季度两融标的,原因是这三家(南方、易方达、华泰柏瑞)规模不足5亿元两融门槛。

我们再次更新一下中证A50大擂台的排名:

值得注意的是:

1. 摩根和华宝已率先成立了联接基金,尤其是摩根基金,在联接基金成立后,规模走势超过了大成基金,有进一步冲击第一的趋势。

2. 虽然各家融资余额均不高,但相比而言,大成基金的融资余额是NO.1,大成基金这次算是一匹黑马,无论是募集质量,还是最新规模及成交,在无股东帮衬下,默默冲击着第一。从原来募集时的线下发力,到如今天天交易软件开屏广告及各种话题,其决心有目共睹。

3. 4月已过半,但除了3月末工银瑞信进行了分红外,包括宣传“强制分红”的摩根基金在内的其余九家,均没有跟进分红!打脸的还有大庸前文《中证A50将卷起ETF分红常态化》,预测4月各家将跟进分红。究其原因,不是因为没有超额收益,也不是不想分红,而是分不下去!!各家净值在昨日才刚刚回正!!有些家今天才能回正。待净值稳定在1以上后,相信还是会有不少家跟进分红的。

4. 传统ETF Top10玩家,在上市后,仅易方达表现出较强的爆发力,其份额增长率是十家中的NO.1,其余几家积极性均不足。同时,目前规模Top3都是黑马。

大庸点评:

在上市公司都在要求分红的背景下,ETF分红也将常态化,但相比于股票,ETF还会增加考虑净值水平,管理人更倾向于分红后净值归1,而非破净。

ETF Top10的发挥低迷,且黑马涌现,让人对所谓竞争壁垒产生了疑问,行业开始出现不少管理人论证布局ETF的可行性。

在前一轮科创100大战时,华夏被寄予厚望,包括大庸在内的很多人,都觉得华夏有可能打破先发优势的竞争壁垒,但是很可惜,华夏已经掉队了,只有鹏华还在和博时死磕。

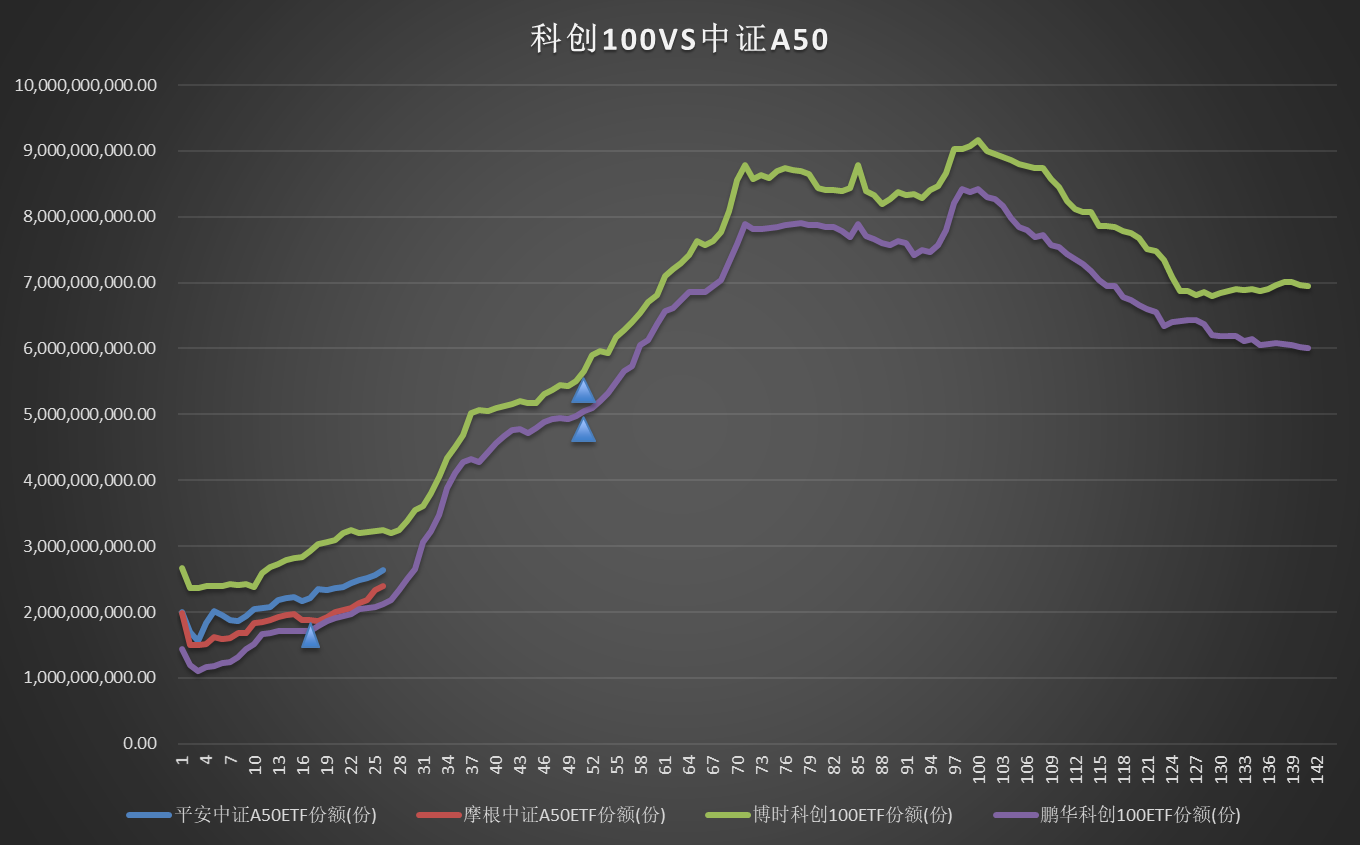

如果我们按照ETF产品生命周期维度来审视这两场战役的异同,就可以尝试将科创100和中证A50双雄进行时间序列比对:

上图中的蓝色三角形代表对应ETF当日成立了联接基金,可以看到科创100ETF在经历了较长时间的纠缠后,两家于同期发行联接基金,并同日成立,竞争不可谓不惨烈。但是中证A50ETF,显然联接基金批文获批位于产品生命周期早期,但并没有同期发行并同期成立,各家的竞赛尚未白热化。

复盘两场竞赛:

1. 中证A50已经满月,同期科创100满月后迎来了竞赛最激烈的阶段,,中证A50各位选手是否已做好准备?

2. 科创100的起点是更高的,但同样也存在起跑不佳的鹏华,后来者居上,奋力赶超。同时中证A50目前仅进行到前述战役峰值时刻的25%进度条!前路漫漫,先赢不是赢,中证A50各位选手是否准备好打持久战?

3. 中证A50虽然热度及火拼程度不如科创100,但是联接基金的援军出现的更早,有时候联接基金的影响力足以改变战局,不知道正在发行的中证A50联接基金会给现有格局带来何种改变?

4. 中证A50的差距比科创100更小,任何一天都有可能更换坐席,就看有没有捍卫第一决心的鲶鱼出现,不然很难走到前述生命周期的高峰处。

大庸笔记:

任何的战役都是由强烈的胜负心引起的,而产生胜负心的,除了本身ETF稀缺、优质外,还来自于玩家首领的野心。Respect每一位战斗士!

原以为ETF布局已经红海,大家都在挤破脑袋找新的方向的时候,中证指数接连引发了两场战役。尤其是,放弃了原先论资排辈的名额分配机制,开始引入鲶鱼,并成就黑马,让更多的玩家跃跃欲试!

与其说黑马涌现,让所谓的竞争壁垒不再难以逾越,倒不如说,中证指数公司找到了财富密码。在中证A50制霸龙年以来的ETF热度榜后,中证指数公司即将推出中证A500,据说有20-30家基金公司在争抢首批名额。这盛世如你所愿!

在中证A500后续推出后,A系列指数还会有中证A300,同时还会将已有的中证100改造成中证A100!!

在看到相关报道后,大庸真是觉得中证指数公司内部有高人!众所周知,稀缺性是奢侈品的最大特征,同时复线品牌是奢侈品走量赚钱的常用套路。A系列不就是核心宽基的复线品牌吗?!

宽基是所有指数中规模容量最大、客户交易最活跃的核心指数,更是近些年决定公募基金非货排名的关键变量!

但大家日常关注的宽基指数就那么些,都已经被产品化了,即使新造的科创100也很快受到市场的认可。但就在这时,中证指数公司重新设计了一套A系列指数,把原有的宽基都可以重新来一遍排序,高!实在是高!

大庸看过后,将A系列指数的核心逻辑提炼为三点:

1. 囊括所有中证二级行业

2. ESG负面剔除

3. 互联互通标的

这三点的站位足够高! A系列指数真的是好指数,确实可以更好的表征中国经济的趋势。但是,A系列指数,并不能算真正意义上的宽基,宽基就像高考,完全公开、公平、公正,只按成绩排序。你所知道的沪深300、中证500等,就是看市值大小。虽然市值看不出很多细节,但是市值却是所有人都看的明白的企业经营结果。这里的公开,指的不仅是结果,还应该是筛选逻辑,这可以帮助投资者预测指数调整。

宽基ETF交易最活跃,主要是因为其配备了衍生品,期权与期货均可以进一步丰富交易策略。这也是宽基作为核心指数,兵家必争之地的原因。

那么,对于ETF玩家,A系列指数要不要争取?

大庸认为,如果有资源,应该争取。

原因有:

1. 虽然A系列指数不是宽基,但其编制逻辑清晰、易懂,且指数业绩确实有提升,是一个顺应未来的好指数。有GDJ预期,有期权大饼,你说要不要试试?

2. 比中证A50同期稍早的还有深证50,你知道吗?显然大部分人都不知道!这就是十家集中发行与两家优先发行的区别!地主家再没余粮,十家合一起就能产生共振,就可以在短期内共同打造一个新指数,就能无死角的让绝大部分投资者都知道。

3. 抢来的才香!二三十家争抢10个名额,尤其是不按公司规模排名来筛选,中小基金公司就更加积极了。那要能抢到,至少都是公司一把手出面,既然都出面了,理应在公司内部被当作个宝,给予公司资源倾斜。你说香不香?

4. 花得出去钱总比花不出去强!如果你只是自己一个产品,你要说服渠道上重点,有点难!说服所以渠道上重点就更难。尤其是联接基金,很多渠道都有同质化产品的数量限制,想上同样难。但如果是一个当下热门产品,一切都会简单很多,虽然发行成本会变高,但至少你有地方赊账了。

中证A500预计很快就会到来,在到来前,不妨看看已有的中证100竞争态势:

1. 或早或晚,刚好十家发行了中证100ETF,但有7家面临迷你问题!!他们应该很迫切地希望早日收编到A系列指数里吧!

2. 仅四家有联接基金,但四家中依然有一半同样面临迷你问题!尴尬。。。

3. 十家有8家管理费没降,只有汇添富最低费率,工银瑞信象征性降费,不知道后续升级后,会不会有管理人带头降费?

4. 这十家囊括了ETF传统豪强,假设指数如期升级,PK会不会比中证A50更激烈?

大庸笔记:

中证指数公司收取的指数授权费与产品规模挂钩,同时有最低收费要求,即使行业降本增效,这部分费用并未降低。

在已有指数布局红海的背景下,高瞻远瞩的开发A系列,是一个令人尊敬的创新!不仅为提升中证行业分类的认可度,更重要的是可以持续优化ESG评价体系,为赢得ESG话语权做积极探索!同样,也希望中证指数公司可以将ESG评价机制透明化,这样有利于提升评价机制的认可度,更有利于A系列指数的接受度!

在行业降本增效的当下,基金公司上下游供应商应该非常感谢中证指数公司的探索,正因为有类似十家大团战,诸如策划公司、交易软件APP、大V等才能有生意。

简单来说,A系列指数,让中证指数公司名利双收,给基金公司带来规模,给渠道带来创收,同时惠泽上下游,有口饭吃,减少裁员速度,这是妥妥的财富密码!

$中证A50ETF指数基金(SH560350)$$中证A50ETF基金(SZ159595)$$中证A50ETF基金(SH561230)$

本文作者可以追加内容哦 !