4月18日晚,亿纬锂能$亿纬锂能(SZ300014)$公布了2023年的年度业绩。公司电池市占率翻倍,却陷入营收、净利与销量背离的窘境。

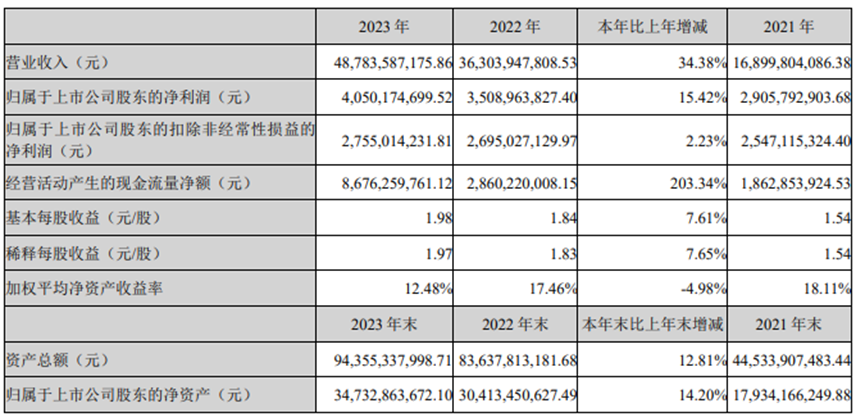

2023年,亿纬锂能实现营业收入487.8亿元,同比增长32.38%;归母净利润为40.5亿元,同比增长15.42%,其中本部业务净利润为35.4亿元,同比增长30.19%;扣非更是同比只增长2.23%;毛利率达到17.04%,同比增长0.61个百分点;净利率达到9.27%,同比降低0.84个百分点。

尽管,亿纬锂能动力电池装机量依旧保持三位数增长,增速第一,但营业收入和净利润的增长率却仅为32%和15.4%。

华尔街见闻·见智研究的认为,营收利润与装机量增长的不匹配,主要原因是电池价格战,以及投资收益下降影响。

1、装机量、市场份额与利润增长的背离

2023年,在电池价格战背景下,亿纬锂能通过降价获得了市占率的逆势提升,但也因为价格降幅更大,导致营收利润增速大幅放缓。

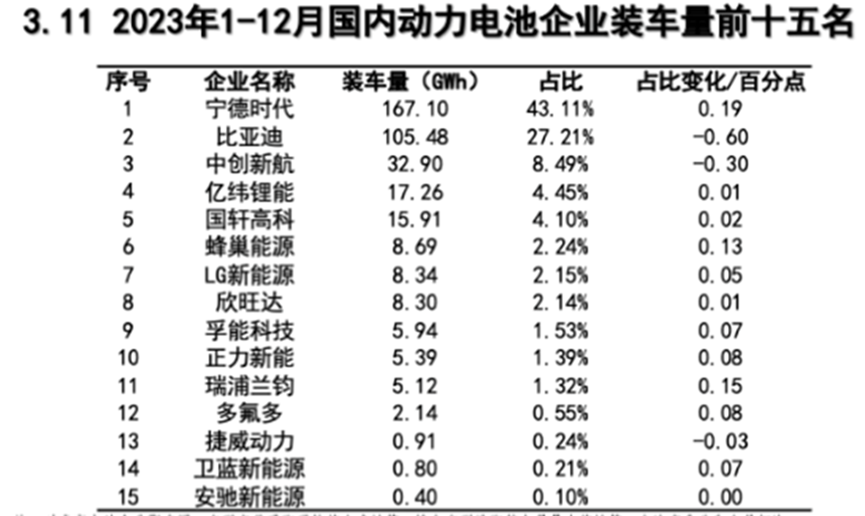

2023年全年,亿纬锂能国内的动力电池装机量达到17.26GWh,同比增长140%,市场份额增加2.01个百分点到4.45%。

从全球动力电池市场角度来看,亿纬锂能2023年的全球装机量高达16.2GWh,同比增长幅度高达129.8%,市场份额增加0.9个百分点到2.3%。这也是亿纬锂能首次进入全球动力电池装机量前十的榜单。

但值得注意的是,亿纬锂能市场份额和装机量的迅速提升,并未能转换为营收和盈利水平的增长。2023年,亿纬锂能的营收、净利增速分别只有32%和15%,远低于装机量增长水平。

华尔街见闻·见智研究认为,其原因有以下几点:

第一,在2023年,亿纬锂能的投资收益出现腰斩,由于思摩尔盈利大降34.5%,带动亿纬锂能的投资收益下滑51%至6亿元。

第二,亿纬锂能降价保量的策略,未能将市占率转化为营收和利润。

2023年全年,磷酸铁锂电池和三元锂电池价格分别下跌52%和44%。显然,公司对终端车厂的议价能力更弱,原料下跌没能转化为公司收益。。

2、动力电池面临产能过剩挑战,储能电池仍保持高度增长

亿纬锂能在2023年,将业务分类从锂原电池业务和锂离子电池业务,修改为业务信息更为清晰的消费电池业务、动力电池业务和储能电池业务。

(1)动力电池业务

亿纬锂能的动力电池业务是公司的主要收入来源,2023年出货量达到28.08GWh,同比激增64.22%,带动营业收入达到239.8亿元,增长31.41%。尽管出货量大幅增长,但价格战导致毛利率下降1.59个百分点至14.37%,产能利用率也从91.5%下降到86.6%。这也是营收增长弱于出货量的原因。

不过,公司在扩展产能方面依然积极,固定资产同比增长达100.3%,总值217.5亿元,而在建工程投资为140.5亿元,增长5.68%。这些数据表明,尽管面临产能过剩的挑战,亿纬锂能仍在持续投资扩张。

(2)储能电池

亿纬锂能的储能电池业务是公司第二大业务板块,2023年实现了显著的增长。储能电池出货量达到26.3WGh,同比飙升121%,连续两年全球排名第三,市场份额上升3个百分点至11%。

由于多数订单为长期合同,储能电池业务受价格战影响较小,营业收入达到163.4亿元,同比增长73.24%,占总营收的33.5%,毛利率也提升了8.07个百分点至17.03%。

(3)消费电池

相比之下,亿纬锂能的消费电池业务重要性日益减弱。

2023年,该业务营业收入为83.6亿元,同比下降1.78%,毛利率下降0.95个百分点至23.73%,营收占比降至17.1%。这表明消费电池业务基本上依赖存量,正逐渐失去增长动力。

3、现金流持续得到改善,但需警惕行业话语权转移

为了维持市场份额,亿纬锂能通过实施大幅降价策略,一定程度上牺牲了盈利能力。尽管如此,公司的现金流状况却持续改善,2023年经营性现金流净额达到86.76亿元,同比增长203%,刷新历史记录。

然而,从公司全年的应收账款周转天数和合同负债情况来看,企业话语权正逐渐向终端客户转移,整体订单水平也出现下滑。

2023年,亿纬锂能的合同负债同比大幅下降58.9%至3.97亿元,这是近三年来首次出现合同负债的负增长;应收账款周转天数首次突破90天,达到92.38天。

尽管在激烈的价格战中仍能实现市场份额的增长,但营收增速与利润增速的不匹配、投资收益的减少以及行业话语权的微妙转移,为亿纬锂能的未来发展带来不确定性。

展望未来,亿纬锂能是否能成功克服这些挑战,摆脱困境,将是市场关注的重点。

本文作者可以追加内容哦 !