戳蓝字“卷爸书房”关注卷爸。

图片 | 部分来自网络,侵权请联系删除

欢迎分享,留言交流,转载请注明出处

「 光伏 」

我仅跟踪,并未持有。

产能过剩,竞争激励,光伏产业链一直在坑里趴着,下游客户巨额亏损,上游设备供应商也不会有好日子过。

产能不受限的行业,最终归宿就是内卷到死,无人赚钱。

这企业的可见度太低,类似石英股份,无法看清楚一年后的情况。江南布衣可以看个3年,腾讯可以看个5-10年,茅台甚至可以看个50-100年。

公司次年营收=前一年的已发出存货+应收账款,所以存在着2024年业绩高增长预期,预计营业额212亿,是23年2.4倍,净利率保持18%,约36亿,折合年底PE—5.5倍,同时公司在手合同负债181亿。

问题在于,如果一次性高峰过去,后续无持续订单,5PE会立即暴涨。

合同负债不一定收到了钱,结合商业规律,客户也可能取消,这部分未来的情况不好判断。

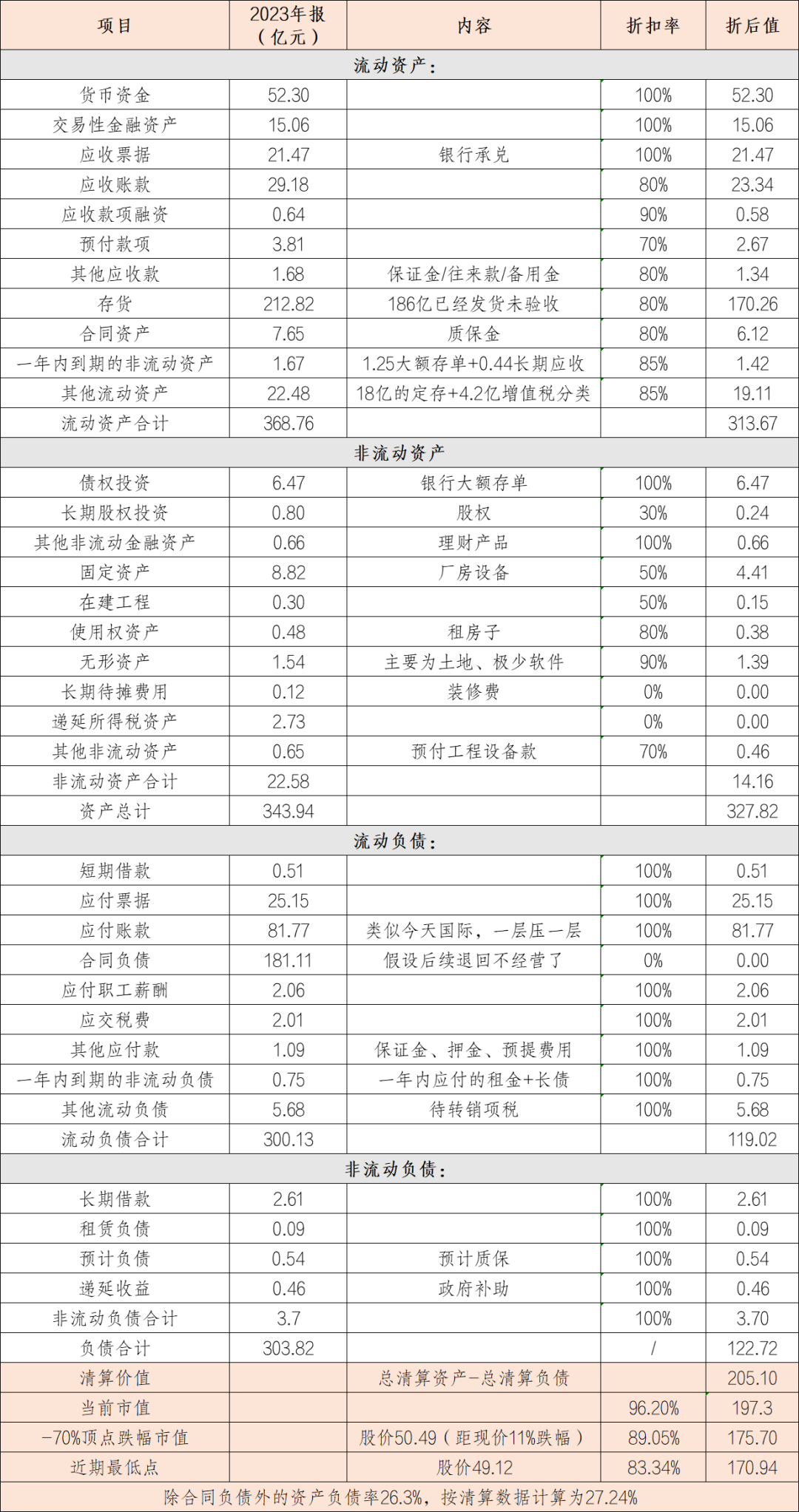

「 清算价值 」

1. 股价从高点跌幅66%,距离70%跌幅还有11%的下跌距离。

2. PE-Band和PB-Band在历史低位,但由于上市时间较短,并未形成2个完整的周期,可参考性相对较弱。

3. 资产负债表干净,基本就是现金、存货、应收、负债,其中负债主要为欠供应商的款,甲方不付我,我就不付供应商,产业链地位比较强势,有息负债率仅1%。

4. 去除合同负债部分,市值为卷爸预估清算价值的96.2%,-70%价格为清算价值的89.05%,近期最低点为清算价值的83.34%。

「 市场空间 」

光伏方面,公司具备perc、topcon、hjt及钙钛矿全技术路线,不过市场空间短中期见顶。所以也在加速布局半导体及锂电设备,这么讲,新一轮的研发投入是必要的,不确定性非常大。

公司年报表示业绩高速增长的原因是P型转N型电池产生的设备需求。

根据Kimi的统计数据,TOPCon的产能占比已经达到57.7%,为676GW,貌似上足以应对未来几年的全球供应了。

由于总体产能在过剩状态,剩余PERC产能可能一部分就淘汰了,一部分或许会继续卷改造,但按450GW一半改造,单GW改造价格0.7亿/GW计算,市场空间还有150亿,公司未来长期增长堪忧,只能指望技术继续迭代到钙钛矿路线,继续卖铲子。

中国太阳能电池的总产能在2023年达到了1173GW,23年的产量545GW,利用率不足50%,严重过剩。

在这之中,TOPCon电池产能占据了主要部分,达到676GW,占比约为57.7%。

PERC电池产能虽然有减少,可现存的PERC产能还高达450GW以上,四大一体化龙头和TOP5电池片专业厂商的PERC产能合计接近300GW。

至于HJT电池的产能占比,搜索结果中没有提供具体数据,但根据1的描述,除了TOPCon和IBC技术外,HJT技术也在被一些厂商采用,具体占比未知。

从PERC升级至TOPCon的设备投资额为0.6-0.8亿元/GW。

正泰新能实现5GW PERC技改TOPCon项目量产时,投资了1.5亿元,合3000万/GW。

爱旭股份计划投资27.15亿元将25GW PERC电池产能升级改造为TOPCon产能,项目将于2024年下半年陆续投产,合1.1亿元/GW。

如果实现真正意义上的碳中和光伏市场,在未来几年仍需要快速增长。到2030年,全球新增装机规模需要达到每年1500个吉瓦,并且在这种规模下需要持续30年的安装,才能真正形成对碳中和的支撑。(数据来源于隆基研究院,可信度存疑)

对冲?

这标的太难,要研究该企业,前置工作量巨大,还不一定有结果,看看无妨,下手要小心。

如果钙钛矿成了,捷佳伟创受益。如果钙钛矿失败,石英股份受益。光伏产业链上升,都受益。光伏产业链拉胯,石英股份只要保住内层砂,至少还有的玩。

如果喜欢卷爸的文章,请关注“卷爸书房”,一起研究投资。

济川药业04:赚策略的钱比赚企业的钱更容易——兼谈2023年报

服饰品牌上市公司2023年报概览系列——报喜鸟:五年磨一剑,专注有回报

华晨中国:投资逻辑复盘及未来操作展望

今天国际04:2023年度财报解读(上)——新增订单下降因为哪般?

恒隆集团/恒隆地产:陈启宗致股东函(8)——最后一封信

普门科技01:从高速发展到高质量发展

三只松鼠:好公司并不等于好股票

卫龙美味:无法寡头垄断,就要头破血流

风险提示:本文所提到的观点仅代表个人的观点,所涉及标的不作推荐,据此买卖,风险自负。由于对财务管理、会计学、行业知识、企业信息的缺失,请您务必带着怀疑的眼光看待我所有的数据分析,如果您能指出分析中的漏洞和错误,定将不胜感激。

$捷佳伟创(SZ300724)$$迈为股份(SZ300751)$$隆基绿能(SH601012)$

#光伏锂电赛道能抄底吗?#

本文作者可以追加内容哦 !