去年底大家在做年底复盘时,纷纷提到一个观点,即美股走势已经被市值最大的7家上市公司“绑架”,买纳斯达克不如直接买Mag 7。考虑到普通个人投资者交易美股并不方便,所以部分在Mag 7个股上进行充分风险暴露的基金经理快速涌入大家视线。

Magnificent 7,简称Mag 7的概念不是2023年刚刚提出,其历史可上溯至2013年美国大V Jim Cramer(吉米·克莱默?)提出的FANG概念,最初仅包括4家上市公司——脸书F、亚马逊A、网飞N和谷歌G。

后续随着部分公司改名以及被后浪拍死在沙滩上,Jim Cramer分别在2017、2021年对FANG概念进行过两次大修:首先是将苹果A纳入概念,并将概念名增补为FAANG;其次是将FAANG概念替换为MAMAA概念——脸书M(母公司)、亚马逊A、微软M、苹果A、和谷歌A(母公司)。

财经大V的宿命是什么?错判市场,被投资者嘲笑,被编制“XX大V反向指数”,最终被后浪拍死在沙滩上。Jim Cramer自然也不能免俗。

多次预测“翻车”对Jim Cramer最大的影响其实不是恰不到电视台的饭,而是丧失了对MAMAA概念的冠名权——2023年的Mag 7概念就不再署他的名了。此时该概念已经包括7家美股上市公司——脸书M(母公司)、亚马逊A、微软M、苹果A、谷歌A(母公司)、特斯拉T和英伟达N。

一、集中VS分散

“市值马太效应好不好”在投资圈经久不息的热度等同于“今天中午吃什么”对我造成的长期困扰。

高盛2023年底发表的美股2024年展望中提到:Mag 7总市值已经达到标普500的约1/4(补充,现在已经差不多1/3了),更是贡献了标普500指数2023年年度涨幅的约2/3,市场需要关注这种触及历史极值的“抱团”现象。

但Acadian Asset Management(阿卡迪安资产?)的投资经理Owen A. Lamont(欧文·拉蒙特?)对此进行了抨击:高盛的数据起点是1980年,而美股在1950年代的市值马太效应比当前严重的多,高盛的研究员complete idiot(人参公鸡是不好的,希望大家注意)。

我个人理解高盛的做法,毕竟1976年弗里德曼获得诺贝尔经济学奖后,其推崇的新古典自由主义摇身一变成为了可以治天下的“半部《论语》”,所以在全球化浪潮中,继续纳入1980年代以前的“旧数据”就没有必要了。这就像我现在做基金分析一样,国内公募基金大发展起始于2017年的“白洋淀大捷”,那我再追溯2018年以前的基金数据在大多数情况下都是没有意义的。

那Owen A. Lamont的意见就不对么?也不见得,毕竟数据取样这件事一直是公说公有理婆说婆有理,甚至判断其对错的标准都很灵活——向后看一个季度没准A说得对,但向后看一年没准B说得更准确。

所以,嘉实基金基金经理张自力提出了自己的核心-卫星投资框架(补充,宣传材料上写得是“航空母舰式管理方式”,略抽象,所以我根据自己理解“优化”了下)。

核心-卫星投资框架本质是一种“有侧重的风险对冲仓位管理方法”——A、B两个观点我更偏好A,但B可能也有可取之处,所以我重配A,同时配置一部分B对冲风险。以张自力为例,其核心仓位是成长风格,卫星仓位是价值风格,从而在组合整体呈现出一种“均衡配置但略侧重成长”的效果。

对抗二向箔这种数学武器最有效的方法是什么?提前把自身二维化。《三体》的宇宙社会学观点在投资中同样适用——每个国家的经济发展周期并不相同,所以其资本市场呈现的风格各不相同,与其在单一市场中寻找均衡配置机会,不如面向全球做“全天候”配置。

张自力的投资框架中,美国经济最近20年更多依靠科技创新驱动,所以资本市场出现了类似Mag 7这样的成长股,这也构成了张自力的核心仓位;而中国香港、日本经济更多依靠传统产业支撑(即包括贸易也包括制造业),所以资本市场更多体现周期性。在不追求高抛低吸的基础上,基金经理从长期配置角度观察中国香港、日本的资本市场,可能更容易发掘出部分价值股,其中不少也带有红利特征,而这些标的就构成了张自力的卫星仓位。

以往进行基金经理调研时,我听到比较多的一种投资框架是“行业分散,个股集中”,意指基金经理会在宏观、中观层面做收益来源的相关性分散,但会在微观层面追求更高的投资回报。用这个框架套用张自力的投资风格,大概可以总结为“国别分散,个股集中”。

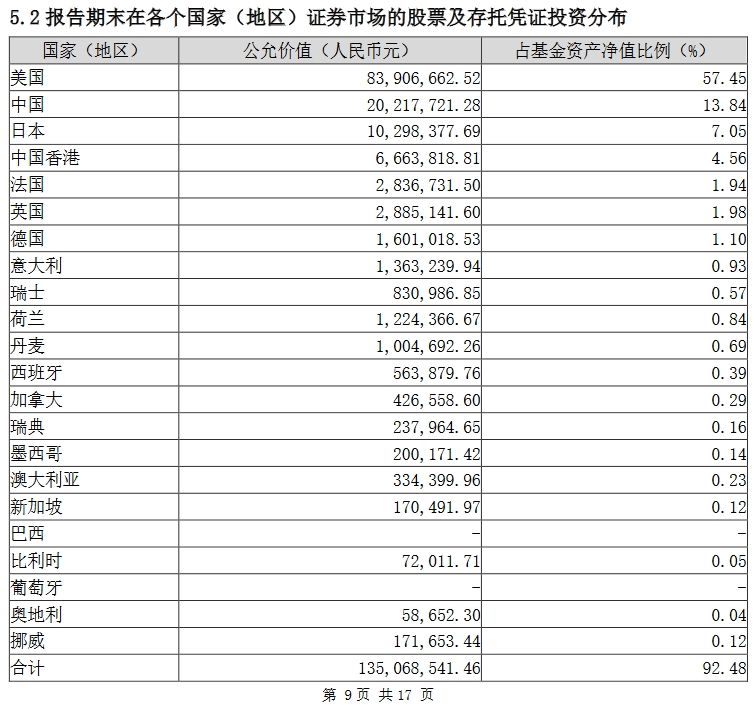

数据来源:嘉实全球价值股票24Q1季报;发布时间:2024.4.19

数据来源:嘉实全球价值股票24Q1季报;发布时间:2024.4.19二、谁来做杠铃的“秤杆”?

塔勒布提出杠铃策略的本质,是希望通过押注尾部风险的爆发而在短期内获取巨额收益。但尾部风险之所以是“尾部”,就在于其发生频率并不高,所以塔勒布需要重配一些“正常资产”以度过绝大多数的“正常时间”。

核心-卫星策略则有根本性的不同,其本质是希望通过长期重配“正常资产”获取收益,但为了避免尾部风险爆发时投资组合出现巨量回撤,所以需要配置少数“特殊资产”平抑波动。

不论是杠铃还是核心-卫星,两端配置的资产都有一些基本要求,有些烂到可能彻底亏光的资产,你配置就是送钱,这就不是什么风险对冲的问题了。根据张自力的观点,其配置资产的核心要求就是业绩——要不未来具有增长预期(成长股),要不当下已经形成稳定格局(价值股)。

从ROE到PEG,业绩预测的手段多种多样,但真正可以穿越牛熊的指标基本没有。或者说,某些指标放在10年、20年维度看确实可以穿越牛熊,但当投资者真正站在市场变盘点的十字路口时,基本没有哪个指标可以给出明确存在获利预期的途径。所以,既然永远进攻、永远赢的选项原则上不存在,那就干脆选少错,或者做错后亏损更小的选项,比如张自力看重的现金流数据。

现金流不等于利润,不能用来反映企业的赚钱能力,但正现金流的企业至少不需要通过借贷、融资等手段维持经营,即不会倒闭(至少在现金流情况恶化前)。

以张自力的仓位配置为例,其核心仓位的美股大盘成长股(基本围绕Mag 7展开)近几年现金流数据强劲,在全球剧烈震荡的经济背景现出极强的确定性;而其卫星仓位的各国价值股近几年在维持稳定现金流数据的基础上,还提供了较为确定的分红收益,也在一定程度上平滑了组合的波动曲线。

当然,具体基金产品的合同要求不同,基金经理在运作时也会进行一定策略微调。比如嘉实全球价值股票(013328)的业绩基准为75%MSCI全球指数+20%沪深300(名称中带“全球”的公募基金产品,必须配置至少20%的A股),所以其保留了一定的A股仓位;而嘉实美国成长股票(000043)的业绩基准为95%罗素1000成长,所以其大多数时间均将约90%仓位配置于美股大盘股。

三、市场展望

截至2024年4月19日,纳斯达克100已经连续4周下跌,标普500连续3周下跌,有朋友问我要不要止盈。张自力的一项研究可以回答这个问题——1950年以来的美股数据显示,标普500在连续两个季度涨超10%后,一般会在随后的一个月内出现回调;但假如将考察周期拉长至随后的3个月、6个月、12个月,则其重回上涨区间的概率依然更大。

“跌这么多,总要反弹吧?”、“涨这么多,总要回调吧?”资本市场确实存在“涨多了就要跌,跌多了就会涨”的投资定理,但根据“长期来看,价格围绕价值波动”的公理推导,只要上市公司整体的盈利不断创新高,资本市场的上涨趋势就不会中断,而面对此种风格的资本市场,逢跌抄底或者坚持定投或许是普通个人投资者能做出的最正确选择之一。

部分朋友近期也受困于美联储飘忽不定的利率表态。张自力认为,2024年是美国大选年,而根据以往数据显示,“大选年稳经济”也是美联储的一贯做法,所以预计今年联储第一次降息动作不会晚于9月。

说了这么多,可能制约张自力两款产品扩规模的最主要原因,还是QDII额度问题,毕竟张自力曾在美国世纪投资管理过200亿美元规模的共同基金和对冲基金产品,更曾凭借管理的小盘量化基金获得过2004年的美国年度基金殊荣。一位从1995年就开始管理基金产品的基金经理,其投资经验应该比大多数国内投资者都要丰富了。

$嘉实全球价值股票(QDII)人民币(OTCFUND|013328)$ $嘉实美国成长股票人民币(OTCFUND|000043)$

本文作者可以追加内容哦 !