文|睿研金融组 编辑|MR LEE

来源|蓝筹企业评论

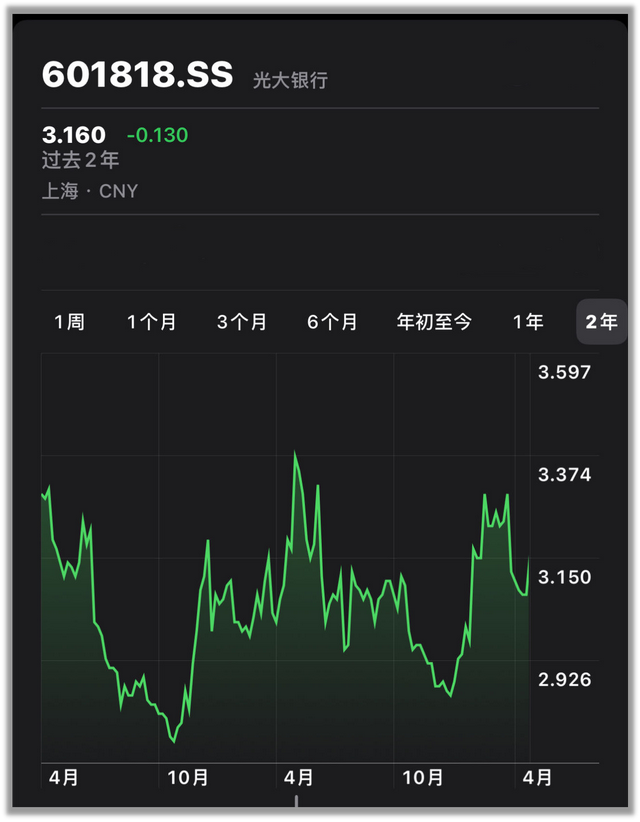

上任一年的光大银行行长王志恒在发布他任内第一份年度报告后,迎来的却是一个大幅下跌的交易日——3月28日光大银行A股股价一度逼近跌停,收盘时跌至3.12元/股,跌幅达到7.14%;港股股价下跌12.79%,报收2.25港元/股。

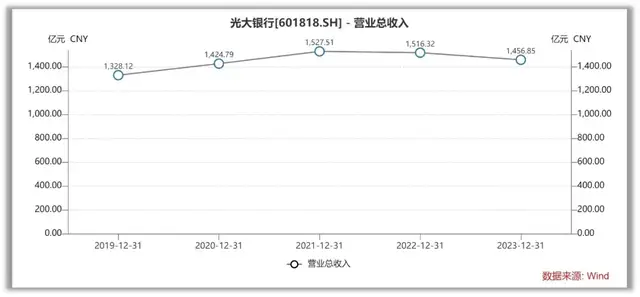

光大银行的这份年报显示,去年全年光大银行实现营业收入1,456.85亿元,同比下降3.92%;归母净利润407.92亿元,同比下降8.96%。

上述数字在光大银行的主要可比较同行中并不是最差,兴业银行营业总收入下降5.19%、归母净利润下降15.61%,披露次日(3月29日)股价跌幅为2.89%;平安银行营业总收入下降8.45%、归母净利润增长2.06%,披露次日(3月15日)股价还涨了3.62%。但光大银行的股价跌幅比这两家要大得多。

王志恒行长表示:“早上看到资本市场对光大银行的一些反馈,我们基本面是稳定的,也没有应该披露而没有披露的重大风险事件,对光大银行的未来我们是充满信心的,对此也不必过度担心和过度的解读。”

实际上,国内A股银行股近期集体走出了相当不错的上涨行情,就源于它们普遍拿出了巨额分红方案。

根据分红预案,平安银行派发139.53亿元,兴业银行派发216.05亿元,在业绩不够理想的情况下,手笔很大方。

光大银行的分红预案为派发102.22亿元,比兴业银行少了一半还多。市场对此意见很大。

为此,光大银行控股股东光大集团通过上海证券交易所系统以集中竞价方式增持该行A股股份64,321,400股,占总股本的0.11%。同时,还提出了后续增持计划,拟累计增持总金额不少于人民币4亿元,不超过人民币8亿元(含本数)。

至此,光大银行股价得以稳住,但与年报发布前差距仍然很大。

光大的资产质量看上去更严重

受减费让利政策、贷款收益和投资收益下降等因素影响,去年整个银行业都普遍面临业绩压力。

在已发布年报的7家股份行中,仅浙商银行一家实现了收入、利润双双增长。只是光大银行在收入、利润两端均出现负增长的情况比较少见,与兴业银行敬陪末座。

具体拆解利润表后可以发现,光大银行在收入减少的情况下,没有像招商、平安等同行通过下调计提金额来改善利润表现。相反,光大银行的信用减值损失较2022年还增长了14.75亿元,2023年达到520.75亿元,同比增长2.92%。

2023年年报中招商银行、平安银行的信用减值损失分别下调154.73亿元、123.24亿元,而利润下滑的光大银行、兴业银行就并没有选择下调拨备。

看上去,这两家银行的家底不够厚实,或者可以说,二者资产质量的问题更大。

行长王志恒在光大银行的业绩发布会上进一步承认:“净利润下降的主要因素是增加了信用减值拨备,这主要是为了夯实资产质量的基础,同时也严格执行监管的风险分类新规,进一步加强了存量风险的处置,这些措施对短期的盈利能力确实产生了一定影响。”

更糟糕的是,虽然增加了信用减值计提金额,光大银行的拨备覆盖率还在下降。2023年光大银行拨备覆盖率为181.27%,同比下降了6.66个百分点。这一数字表明,光大银行的问题资产扩大的速度比计提损失准备的资金增长快不少。

不良贷款方面,截至2023年末光大银行不良贷款余额为474.76亿元,同比增长28.02亿元;不良贷款率1.25%,与上年持平;同期的贷款损失准备为860.61亿元,同比增长2.51%。

提升资产质量需要时间,同时,也需要运营水平的整体改善。这对光大银行的新管理团队来说并容易,实际情况也不乐观。

据媒体统计,光大银行今年已经12次遭到金融监管局处罚,被罚次数排名股份行第二,仅次于民生银行。累计罚款金额高达1066万元,位居股份行榜首。

在这些“处罚”中,贷款业务方面的违规是“重灾区”。今年1月4日,就因贷前调查不尽职、贷款资金支付管理不合规、贷后管理不到位、违规办理无真实贸易背景的票据承兑、贴现资金管理不到位等违规违法行为被罚款420万元。

另外,主要集中在信用卡、房地产及消费信贷领域的不良贷款,在当前国内的需求仍然不足,部分地区和行业居民的收入有所下降的背景下,仍会给资产质量的提升带来较大压力。

免责声明:本文基于公司法定披露内容和已公开的资料信息整理,文章不构成投资建议仅供参考。

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:蓝筹企业评论

本文作者可以追加内容哦 !