作者 | 谢春生

主编 | 苏淮

4月15日,西南证券(6000369.SH)发布题为《大家居战略稳步推进,净利润增长靓丽》的研究报告(下称“研报”),并给予索菲亚“买入”评级。

从该研报给出的评级理由来看,主要在于三点:毛利率逐季向好,降本增效成果显著;主品牌营收增长稳健,米兰纳品牌切入整家定制增长靓丽;传统渠道精益管理,整装渠道贡献显著。

不仅仅是西南证券,据证券之星财经披露,在过去的90天里,共有20家机构对索菲亚给出评级,其中给予“买入”评级的有15家,“增持”评级有5家。

然而,索菲亚的股价并未因一众机构的看好而迎来上涨。4月15日,截至收盘,索菲亚股价下跌1%。

4月16日,索菲亚发布2024年第一季度业绩预增公告。预告显示,预计一季度索菲亚实现营业收入19.85亿-21.66亿元,与上年同期相比将增加1.80亿-3.61亿元,同比增长10%-20%。

关于业绩变动原因,索菲亚表示,因为2023Q1基数较低以及2024年春节比去年推迟,生产订单同比较为充足。此外,米兰纳品牌增速依然强劲使营收持续增长。

成绩亮眼的索菲亚,为何长期估值偏低,无法赢得股民的青睐?在投资平台雪球上,网友的一段吐槽或许能揭开个中谜团:“公司是好公司,股票是好股票,只是大股东占小股东的便宜,有点缺德,希望有人来把它砸到去年的增发价。”

而这,或许还得从索菲亚的那一段“至暗时刻”说起。

01

押注大宗业务终致“踩雷”恒大

2021年,对于索菲亚而言,是一个“悲喜交加”的年份。这一年,索菲亚全年营收突破百亿,成为继欧派(603833.SH)之后的第二家“百亿级”定制家居企业。

只是,营收上的喜悦并没有传导到净利润层面。

2021年,本欲凭借大宗业务扶摇直上,成为家居届“全能冠军”的索菲亚,却因其深度捆绑的大客户恒大(03333.HK)爆雷,而陷入“至暗时刻”。彼时,索菲亚的大宗业务遭遇恒大到期商业承兑汇票违约,由此计提专项减值损失,导致净利润大幅下滑。

财报显示,2021年索菲亚营收为104.07亿元,同比增长24.59%;净利润为1.23亿元,同比下滑89.72%。

对此,索菲亚表示,2021年下半年,恒大及其附属公司出现债务危机,公司管理层对截至2021年12月31日恒大应收款项的可回收性、发出商品的可变现净值及预付购房款的可收回价值进行了分析评估,认为减值迹象明显,因此针对应收恒大款项计提了单项资产减值准备合计9.09亿元。

截图来源巨潮资讯网·索菲亚近五年财务报表

之所以会踩雷恒大,与此前索菲亚押注的大宗业务有密切关系。

在房地产行业持续的年代里,许多家居企业为了快速提升自身的营收规模,主动向房企靠拢,甚至通过创办合资公司的方式,来将彼此深度“捆绑”。而大宗业务,无疑是家居企业捆绑房企以及寻找新增量的绝佳对象。

2017年1月16日,索菲亚发布公告称,公司与恒大旗下全资公司河南恒大家居产业园(下称“河南恒大家居”)合资成立河南恒大索菲亚家居有限公司(下称“合资公司”),项目总投资金额不超过12亿元;成立之初,公司与河南恒大家居持股合资公司比例分别为60%、40%。

此外,该公告还披露,合资公司的产品将主要供应恒大旗下楼盘和区域内经销商;同等条件下,恒大采购、销售体系优先采购合资公司生产的产品。自此,索菲亚的大宗业务获得快速增长。

源媒汇梳理索菲亚历年财报数据发现,2017到2021年间,索菲亚的大宗业务营收从2.37亿元攀升到16.04亿元,占当年渠道或总营收比例亦从4.59%提升至15.41%。然而,随着恒大的爆雷,曾被索菲亚寄予厚望的大宗业务陷入下滑态势,2022到2023年间,其大宗业务分别同比下滑4.91%、4.86%。

为了及时止损,在恒大爆雷后,索菲亚便迅速作出“切割”决定。

2021年7月19日,索菲亚发布公告称,同意公司受让河南恒大家居持有合资公司的40%股权,受让价格为1.6亿元,受让完成后公司持有合资公司100%股权。除此之外,索菲亚也开始优化大宗业务客户结构,注重开拓支付能力有保障的工程客户。

得益于及时止损,以及“多品牌、全品类、全渠道”战略,仅用两年时间,索菲亚的净利润便恢复到了恒大爆雷前水平。

4月12日,索菲亚发布2023年年度报告。财报显示,索菲亚2023年营收为116.66亿元,同比增长3.95%;净利润为12.61亿元,同比增长18.51%。

02

13年50亿分红肥了谁的腰包?

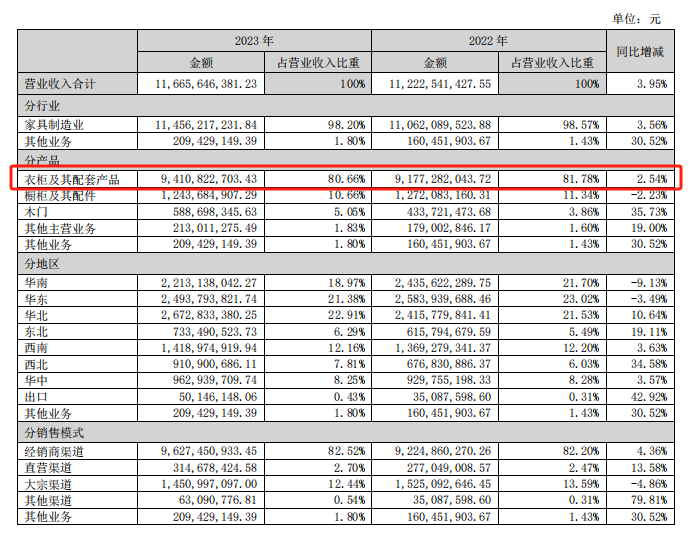

之所以能够取得如此亮眼成绩,离不开索菲亚的发家业务——衣柜。财报显示,2023年索菲亚的衣柜及配套产品实现营收为94.11亿元,占总营收的80.66%,同比增长2.54%。

对比衣柜业务的稳健增长,索菲亚的橱柜业务则呈现出小幅下滑趋势。2023年索菲亚橱柜及其配件实现营收12.44亿元,占总营收的10.66%,同比下跌2.23%。

截图来源索菲亚2023年年度报告

从渠道层面来看,经销商渠道仍为索菲亚攻城略地的基本盘。财报显示,2023年索菲亚经销商渠道贡献营收为96.27亿元,占总营收的82.52%,同比增长4.36%;其次则为大宗渠道,贡献营收14.51亿元,但同比下滑4.86%。

从品牌层面来看,索菲亚旗下拥有索菲亚、米兰纳、司米以及华鹤四大品牌。其中,主品牌索菲亚是营收大头,子品牌米兰纳则为增量黑马。财报显示,2023年主品牌索菲亚实现营收105.50亿元,同比增长10.96%;米兰纳实现营收4.72亿元,同比增长47.24%。

这,进一步验证了索菲亚坚定执行“多品牌、全品类、全渠道”战略的正确。与此同时,也为索菲亚的持续高分红提供了底气和保障。

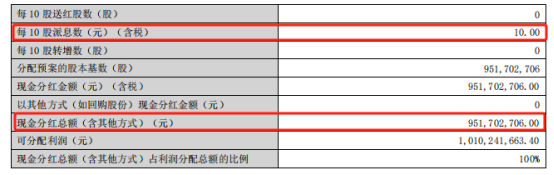

4月12日,索菲亚发布上市以来“最豪”分红预案。预案显示,索菲亚拟向全体股东每10股派发现金红利10元(含税),预计派发现金股利9.52亿元(含税)。

截图来源索菲亚2023年年度报告

其实,这并非索菲亚的首次分红。据统计,自2011年上市以来,索菲亚已累计分红14次,分红金额累计超50亿元。

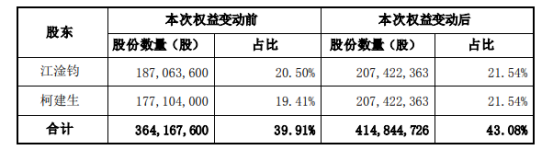

不过,源媒汇发现,在本次公布分红预案前,索菲亚曾有过一次控股股东、实际控制人权益变动。

2023年12月28日,索菲亚发布公告称,公司向特定对象发行人民币普通股股票约为5067.71万股,发行价格为12.11元/股,募集资金总额约为6.14亿元。

从披露来看,此次认购的特定对象为索菲亚的控股股东、实际控制人江淦钧和柯建生。认购后,江淦钧和柯建生的持股比例也分别从20.50%、19.41%提升至21.54%、21.54%。而根据变动后的持股比例,江、柯两人此次合计分红预计超4亿元。

截图来源索菲亚2023年12月28日《关于控股股东、实际控制人权益变动的提示性公告》

其实,早在发布2022年分红预案前,江淦钧和柯建生也曾有过类似操作。

2023年2月28日,索菲亚发布修订后定增公告。该公告称,拟向特定对象发行股票数量不低于3906.25万股(含本数)且不超过4794.53万股(含本数),发行价为12.80元/股,募资金额不低于5亿元且不超过6.14亿元。而据公告披露,彼时的定增对象,同样为江淦钧和柯建生。

从这两次的定增价格来看,均低于当时的收盘价,甚至距离近两年来的最高价也几乎低一半。这一度被视为大股东的“精准抄底”。

或许,也正因此,于是有了前文网友的吐槽:“只是大股东占小股东的便宜,有点缺德,希望有人来把它砸到去年的增发价”。

03

昔日“衣柜一哥”失去主阵地

相对定增上的“风评”,索菲亚经营层面则表现得颇为优异。

“增长将是保持我们集团持久竞争力的源泉,我们将以更开放的心态,更加简单的做事风格,更专注的专业精神,去开创我们索菲亚集团的数智化新时代。”在2021年年度报告开篇中,索菲亚如此写道。

从品牌层面来看,“稳健增长”确实是索菲亚最大的特色。倘若没有恒大事件,索菲亚历年的净利润上涨曲线或许会更加“优雅”,为此其还一度被业界视为“家居优等生”。

从早期的橱柜创业开始,索菲亚创始人江淦钧凭借敏锐的嗅觉,提前洞察到“定制衣柜”的未来前景,于是在业务上果断从橱柜转到定制衣柜,自此开启了一段长达数年的国内定制衣柜业务拓荒之旅,并在2011年成为全国首家上市的定制衣柜企业,被业内尊为“衣柜一哥”。

图片来源:索菲亚官方网站

然而,随着欧派的崛起,索菲亚在自己的腹地遭到猛烈攻击,并被挤下神坛。2020年底,凭橱柜发家的欧派,在衣柜业务上实现弯道超车,不仅成功夺下“衣柜一哥”,更吹响了向“200亿”进军的号角。

不服气的索菲亚,开始向欧派发起攻势。然而,数年下来,索菲亚的橱柜业务虽涨势尚可,但仍被欧派力压一头。

欧派目前虽未发布2023年年报,但从2022年的经营情况来看,其不管是在衣柜还是橱柜业务上,均强于索菲亚。

图片来源:欧派家居官网

财报显示,2022年索菲亚的衣柜及配套产品、橱柜及配件分别实现营收91.77亿元、12.72亿元;欧派2022年的衣柜及配套产品、橱柜业务则分别实现营收121.39亿元、71.73亿元。此外,渠道层面的大宗业务,欧派更是超过索菲亚一倍有余。

如今,在定制家居企业规模排行榜上,虽然“探花”之位常有变数,但欧派、索菲亚的“状元”、“榜眼”位置则颇为稳定。这些年,为了打破“魔咒”,索菲亚也曾做过诸多尝试,譬如押注大宗业务、跟进整家布局,再到如今坚定执行的“多品牌、全品类、全渠道”战略,虽然品牌层面表现得颇为稳健,但依然未能重回“一哥”之位。

图片来源:索菲亚官方微博

不仅是在业务层面,在人才方面,索菲亚、欧派亦暗暗“较劲”。譬如刘顺平、杨鑫、刘泽勤、刘怀涛等业界知名职业经理人、高管,均在索菲亚和欧派有过任职经验,并对彼此的业务线和营销战起到了一定“助推”作用。

如今,随着市场新房交付量显现出下降趋势,索菲亚与欧派的较量,也从增量市场烧至存量市场。

据住房和建设部公布的数据,目前国内的存量住房为6亿栋,其中有2.7亿套的住宅房龄超过 20年;2023年1-11月全国二手房成交量和新建商品房销售面积比2022年同期增长6.9%;全国二手房交易量占全部房屋交易量的比重达到了37.1%。

此外,据贝壳研究院测算,2023年全国二手房市场成交套数约596万套,面积约5.7亿平方米,成交面积同比增长44%。存量房的改善型家装需求和增量房的刚性家装需求叠加出现,居民家居消费意愿明显增强,同时市场整体需求震荡上行,为整家定制行业带来新的发展机遇。

对此,索菲亚方面也曾分析,目前在北京、上海、广州、深圳这些城市,存量房客户已经超过一半,未来这一客户结构的趋势变化还会进一步渗透。为了应对这样的局面变化,索菲亚以“墙地一体”切入旧改赛道,并逐步推出橱柜、系统门窗、卫浴等新品类;同时,还通过加强与装企的合作,并持续开发拎包2.0、旧改社区店、旧改服务中心等多种业务形态来渗透旧改市场。

与此同时,欧派也同样盯上了万亿规模的旧改市场,并进行重兵布局。

如此情形下,索菲亚想要打好这场正名的“翻身仗”,似乎并不容易。

部分图片引用网络 如有侵权请告知删除

本文作者可以追加内容哦 !