管理团队强大,渠道壁垒深厚。公司定位于全球健康食品提供者,中期战略目标坚定,利润导向明确。我们认为伊利能够成为乳制品行业龙头 的关键在于管理团队优秀且稳定,稳定的管理团队使得公司的战略得以延 续。在稳定的管理层和充足的人员激励背景下,公司顺利建立了高效并灵 活的营销体系和渠道体系,伊利自2006年开始“织网计划”,不断投入资 源以实现对渠道的精细化和扁平化管理,增强对渠道的掌控力,尤其是在 下沉市场更加具备优势。

行业空间广阔,双龙头展现差异化竞争。对比国内外,我国人均乳制 品消费量同世界平均水平尚有较大差距,尤其是下沉市场需求空间有待挖 掘。细分品类增速来看,低温鲜奶和奶酪增速最快,而酸奶、婴配粉和乳 饮料品类偏存量竞争。从格局来看,双寡头格局清晰,当前常温奶品类的 CR2在70%左右,份额战趋于尾声。看向未来,伊利和蒙牛战略布局重点 呈现差异化,伊利重点发力奶粉等高毛利率产品,蒙牛则在高速成长且格 局未定的低温和奶酪抢先发力。

常温奶稳健,各事业部持续升级,发力数智化。公司常温奶基本盘稳 健,叠加产品创新升级拉动业绩增长;同时公司各事业部持续结构升级, 布局低温鲜奶及奶酪等蓝海赛道,此外仍横向拓展品类寻找新的增长点

近年公司数智化转型可圈可点,显著提升公司经营管理效率,有望成为公 司进军全球第一乳企的助推剂

我们预计公司 2023-2025年可实现营收 1274.89 /1358.82 /1467.53亿元,同比增长3.9%/6.6%/8.0%;不考虑煤炭 资产收益下,公司归母净利润预计104.25 /116.38 /132.14亿元,同比增长 10.5%/11.6%/13.5%。公司作为乳业龙头,竞争优势明确,未来成长可期, 我们给予公司2024年20倍市盈率,对应股价36.4元左右。公司

我们区别于市场的观点

1)市场担心乳制品行业进入周期后半段,增量空间较为有限。我们认为乳制品 行业依旧有增量空间,我国人均乳制品消费量同世界水平尚有较大差距,尤其是下 沉市场需求空间有待挖掘,此外新兴细分品类如成人奶粉、低温鲜奶和奶酪仍处于 蓝海增长阶段。

(2)市场担心伊利作为乳业龙头,未来成长空间有限。我们认为公司未来成长 动力仍足,收入端液态奶量价均有空间可进一步挖掘,奶粉改革成效显著,份额有 望持续提升,其余品类业也均具备成长亮点,预计未来 3 年将实现中高个位数增长; 利润端受益于产品升级和原奶成本下滑,毛利率不断提升,同时费用率方面受益于 双寡头竞争放缓,优化费用投放,实现 2025 年净利润率 9%-10%目标,对应未来净 利润增速将实现双位数增长。

股价上涨的催化因素

(1)乳制品行业需求回暖超预期;(2)公司产品销售超预期;(3)公司海外市 场扩张超预期;(4)原奶价格上行,公司买赠促销减少,盈利能力提升从而催化股 价;

公司定位于全球健康食品提供者,中期战略目标坚定,利润导向明确。经过30

余年不断发展,公司形成了以液态奶为基本盘,奶粉、奶酪和冷饮等业务多元发展

的产品矩阵,并且公司在“成为全球最值得信赖的健康食品提供者”愿景指导下,

积极培育有机乳品、乳及植物基营养品、奶酪、天然矿泉水等高增长业务。

公司作为乳制品行业龙头,液态类乳品、成人奶粉、冷饮业务市占份额实现细

分市场第一,婴配粉市占份额2022 年跃居细分市场第二,公司战略目标坚定,力争

2025 年进入全球乳业第三,2030 年成为全球乳业第一。此外,公司利润导向明显,

2025 年净利润率目标为9%-10%(2022 年公司净利润率为7.66%),在该利润指引下,

公司加大力度布局高利润率产品如高端白奶、奶粉和冷饮,调整产品结构,同时对

标雀巢、达能,积极布局高毛利率的专业营养领域,在费用端,双寡头竞争放缓,

公司将优化费用率投放,从而实现净利润率目标。

核心管理团队稳定,激励充足。我们认为伊利能够成为乳制品行业龙头的关键

在于管理团队优秀且稳定。从股权结构来看,公司股权较为分散,无实际控制人,

公司高管团队(潘刚、赵成霞和刘春海)共持股7.39%,因此公司管理团队稳定且话

语权强,其中公司董事长潘刚自2005 年任职至今,其余核心高管也均在公司任职多

年且经验丰富,稳定的管理团队使得公司的战略得以延续,从而围绕长期目标进行

战略布局,对比之下蒙牛则历经3 任管理团队,发展战略和组织架构也在不断调整。

此外,伊利对于核心高管、核心人员激励充足。公司曾多次对董监高、核心业务人

员和技术人员进行股权激励,深度绑定员工利益和公司利益。在稳定的管理层和充

足的人员激励背景下,公司顺利建立了高效并灵活的营销体系和渠道体系,充分调动各环节相关方的积极性

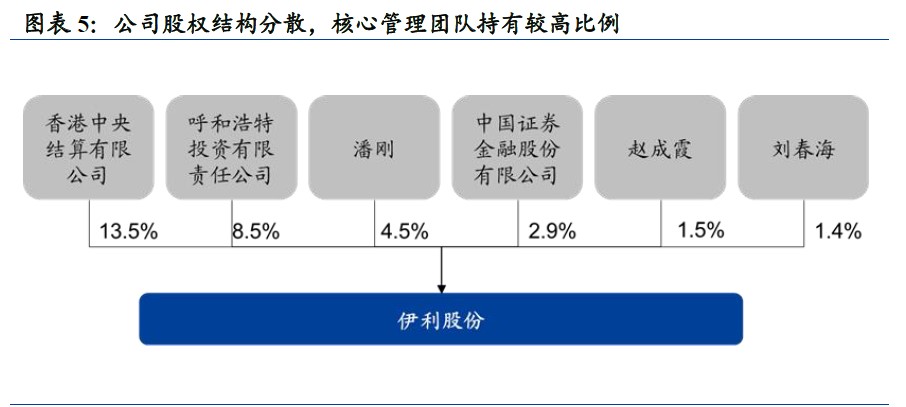

渠道壁垒坚固,下沉市场更具优势。伊利自2006 年开始“织网计划”,不断投

入资源以实现对渠道的精细化和扁平化管理,增强对渠道的掌控力。伊利也凭借稳

固的市场地位维持较高的上下游占款,从而实现高杠杆率,高资产周转率以及杠杆

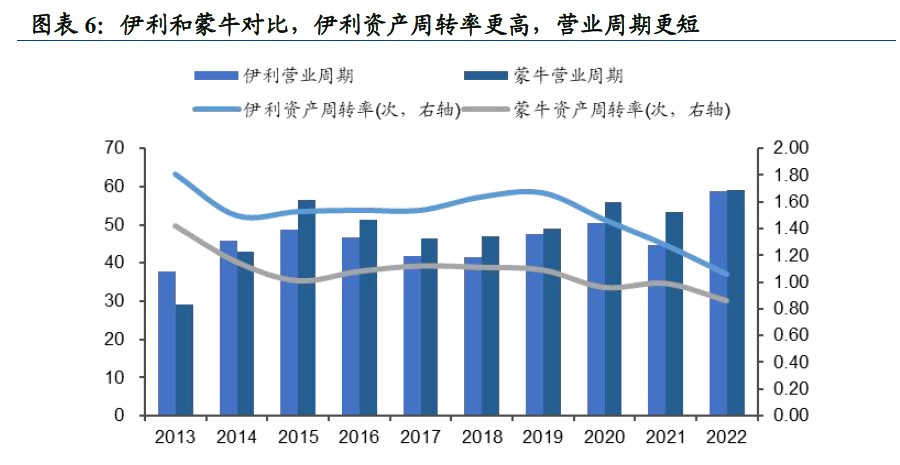

率也是伊利常年维持高ROE 的核心所在。从终端数据上看,公司在下沉市场优势明

显,截至2020 年年底,公司直控乡镇村网点数量已达110 万家,对比蒙牛的2021

年底乡镇村网点数仅为60 万家。此外,公司在夯实线下传统渠道深度分销优势的同

时,主动探索新的消费场景,积极创新开拓线上新零售渠道, 2022 年线上电商平台

及新零售业务实现双位数的增长。

伊利产品矩阵完善,在各细分品类均占据龙头地位。根据尼尔森数据显示,2022

年公司液态类乳品零售额市占份额为33.4%,稳居细分市场第一;婴幼儿配方奶粉零

售额市占份额为12.4%,跃居细分市场第二;成人奶粉零售额市占份额为25.3%,位

列细分市场第一;奶酪业务的终端市场零售额份额比2021 年提升了3.5 个百分点;

冷饮业务市场份额保持市场第一,连续28 年稳居全国冷饮行业龙头地位。

公司增收亮点奶粉板块

奶粉业务主要有三大品牌——婴配粉“金领冠”、儿童奶“QQ 星”和成人奶粉“欣

活”,2022 年成功收购“澳优”, 奶粉品类通常具备较高利润,也是公司重点发力的

品类之一,2019 年至今公司奶粉业务份额提升加速,我们认为伊利奶粉业务未来也

将保持快速增长:1)“澳优”整合赋能,提供增长动力,在奶源上澳优掌握优质且

稀缺的羊奶资源,是羊奶第一品牌,能够有效补充伊利现有的产品矩阵,在渠道上

澳优的优势渠道在于母婴连锁店,伊利的优势渠道是在单体母婴店,二者能够有效

互补提升份额;2)“金领冠”内生增长,金领冠主打母乳喂养,针对中国母乳的配

方已经改变了消费者对于国产奶粉的认知,同时伊利在产品上有望通过营养升级等

方式不断推动产品高端化,在渠道上加大母婴渠道建设,提升渗透率;3)成人奶粉

赛道景气,我国老龄化趋势明显,受益于银发经济,成人奶粉品类近5 年复合增速

为高个位数,未来成长可期。

冷饮:高端化趋势明显,行业加速整合。冷饮行业当前高端化趋势明显,冷饮

正在从传统的解暑产品升级为体现精致生活方式的产品,伊利顺应高端化趋势,推

出高端品牌须尽欢、甄稀以及绮炫系列,此外也在积极与故宫等进行跨界合作。2018

年公司收购泰国企业Chomthana,Chomthana 作为泰国本土最大的冰淇淋企业,拥有

超过37 年的行业经验,此次收购加快公司在东南亚冷饮市场的布局。截至2023 年

半年报,公司在海外市场的销售规模持续扩大

本文作者可以追加内容哦 !