周日复盘的时候,看到了盐湖股份的一则公告:

盐湖股份是一个资源禀赋极好的优质公司,前些年因为管理层冒进瞎投资,差点把公司搞破产了。

简直就是抱着一个金娃娃混到要饭的地步,但是随着公司重组的深化,如果未来有一个强势且战略能力不错的央企集团入驻的话,是有可能凤凰涅槃的。

因此菜头把盐湖股份也加入到了专栏里面持续跟踪,我认为合适的价位是值得配置一些仓位的。

简单说就是盐湖股份资源禀赋很好,各种矿都是稀缺资源,农业和新能源都是我们的战略产业,未来开发空间巨大,弹性十足。

唯一的确定就是股权太分散,缺乏实力强悍的控股大股东把公司的资源优势放大(青海国资委能力有限),未来一旦有强势央企入驻完成整合,前景是非常广阔的。

保持关注,守株待兔。

其次,本周继续调整专栏跟踪标的,将TCL中环替换成菊酯类农药巨头 扬农化工。

未来继续保持对隆基股份的跟踪,目前光伏产业的内卷,还没有到完全出清的阶段。按照当前的情况,2024年除了上游设备商和下游电站外,在硅料、硅片和组件三个重要环节,大概率会处于全行业微利甚至亏损的状态。

产能的出清是非常痛苦的过程,理论上会卷到全行业亏损并且持续到中小公司停产或者破产倒闭,大量并购重组之后,达成新的供需平衡才能获得新一轮的稳定利润。

这个过程短则两三年,长则上十年。

扬农化工是中化集团下面的子公司,由央企先正达集团控股,公司是全球最大的除虫菊酯类农药企业之一。

化工产品具有较强的周期性,但是扬农化工因为下游需求比较稳定,周期性较其它化工产品要弱一些。

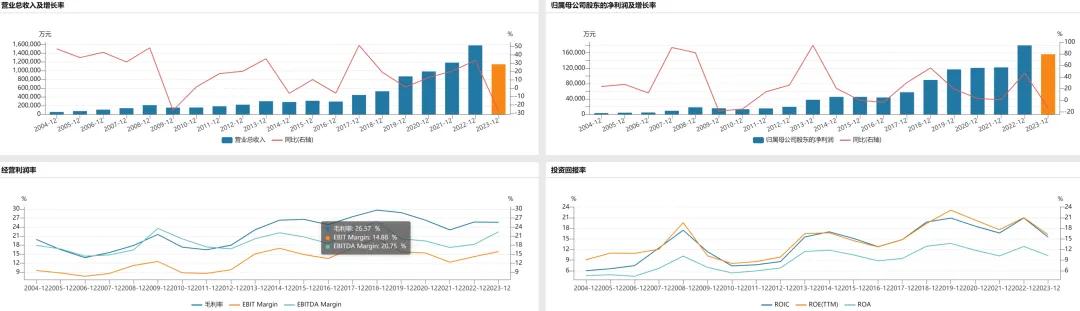

从这个图可以看到,公司最近20年的营收和利润的增长都是比较稳定的,一轮周期之后总能在下一轮周期到来的时候上一轮台阶,业绩底部不断抬高。

随着规模的增长,公司的利润率和投资回报率也在持续改善。

就动态估值来讲,公司目前虽然不算历史最低,但是估值分位也是处于底部区域。

由于扬农目前正处于业绩周期的底部,尤其是2023年仅仅是产品价格损失就高达24亿,未来恢复弹性较大。

如果短期有更好的价格出现(错杀),可能就是难得的上车机会。

保持重点关注。

关于扬农化工的更多详细分析,以后时间充足的时候再详细补充。

以上为菜头的个人思考和总结,不构成任何操作建议,请结合自身的实际情况,获取属于你自个儿的那份成长和认知。

点个发财赞,股票涨停!

原创首发 | 菜头日记(ID: CT600519)

作者 | 菜头

$扬农化工(SH600486)$$盐湖集团(SZ000578)$$盐湖股份(SZ000792)$#3000点支撑有力,市场底部筑牢?##数字经济利好!相关板块大幅走强#

本文作者可以追加内容哦 !