近日,杭州银行公布了2023年年报、2024年第一季度报告等多份公告。

在公布业绩的同时,杭州银行披露了2023年度利润分配方案,但该方案数据前后“打架”。随后该行火速发布了更正公告,每股派发现金股利由5.20元(含税)更正为0.52元(含税)。不过,杭州银行本次分红比例为22.52%,已是该行连续第三年分红比例低于30%。

分红方案现乌龙

4月19日,杭州银行公布了《2023年度利润分配方案公告》(下称公告),而这份公告出现了一处笔误。

重要内容提示中,每股分配比例显示为“每股派发现金股利人民币5.20元(含税)”,但下文的“利润分配方案”中写道,“以实施权益分派股权登记日的普通股总股本为基数,向登记在册的全体普通股股东每10股派送现金股利人民币5.20元(含税)”。

来源:杭州银行《2023年度利润分配方案公告》

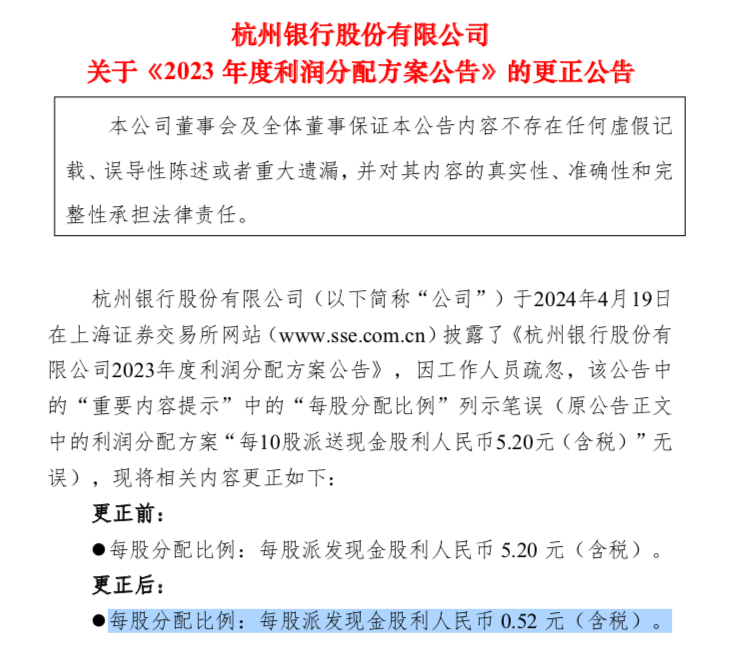

随后,该行对此进行更正,称因工作人员疏忽,该公告“重要内容提示”中的“每股分配比例”列示笔误(原公告正文中的利润分配方案“每10股派送现金股利人民币5.20元(含税)”无误)。

来源:杭州银行关于《2023 年度利润分配方案公告》的更正公告

杭州银行表示,除上述更正内容外,原公告其他内容不变。公司对上述更正给投资者带来的不便深表歉意,敬请广大投资者谅解。

根据公告,2023年度,杭州银行拟分配的普通股现金股利总额为人民币30.84亿元,占合并报表中归属于公司普通股股东净利润的22.52%。虽较上年21.82%的分红比例有所提高,但仍然低于30%。

Wind数据显示,自从2016年上市后,杭州银行已累计分红7次,其中,2019年、2020年公司现金分红比例分别为34.13%、31.37%,2021年度至2023年度均低于30%。

对于2023年度的分红方案,杭州银行解释称,该行主要考虑因素如下:一是增强抵御风险能力。外部经营环境复杂严峻,资本监管要求趋严,为应对各种风险挑战,商业银行应加强内生资本积累,保障内源性资本的持续补充,进一步增强抵御风险能力。

二是支持实体经济发展。公司正处于稳健发展阶段,合理保留部分利润以充实核心一级资本,满足合意信贷规模投放,有利于公司增强对实体经济的支持力度,提升金融服务质效,有利于公司推进战略规划的实施,为公司高质量可持续发展提供有力支撑。

综合考虑上述内外部因素,公司利润分配政策总体保持连续性和稳定性,兼顾了公司的股东利益以及自身可持续发展需要。据悉,本次利润分配方案尚待公司股东大会审议通过后方可实施。

中新经纬注意到,该行还宣布将80亿元再融资决议的有效期再延长1年,至2025年7月17日。

2023年6月,杭州银行抛出一份定增计划,拟向特定对象发行A股股票不超过9亿股,预计募集资金总额不超过人民币125亿元(含本数)。经相关监管部门批准后,本次发行募集资金在扣除发行费用后,将全部用于补充公司核心一级资本。

但在公告发出的次日,杭州银行就将定增规模从不超过125亿元下调到不超过80亿元。目前,该定增计划的进展如何?4月22日,中新经纬以投资者身份拨打了该行董办电话,一位工作人员表示,去年国家金融监督管理总局浙江监管局已审批通过了该方案,下一步将向上交所申报。

据上海证券交易所网站2023年11月消息,上交所有关负责人指出,为统筹一二级市场平衡,将严格限制破发、破净情形上市公司再融资。要求上市公司再融资预案董事会召开前20个交易日、启动发行前20个交易日内的任一日,不得存在破发或破净情形。杭州银行目前的市净率(PB)为0.76倍,仍处于破净状态。

在净利润超百亿的情况下,是否还有必要进行再融资?上述工作人员解释道,虽然利润实现比较好,但目前来看,核心一级资本充足率指标在上市银行中排名还比较低,这个指标是关系信贷投放规模增长的最大制约因素。

年报显示,截至2023年末,杭州银行核心一级资本充足率为8.16%,较上年末上升0.08个百分点;一级资本充足率为9.64%,较上年末下降0.13个百分点。

“为了后续业务能够继续保持比较高的增长,我们还是有进一步提升核心一级资本充足率的需求。”该工作人员说。

对于未来是否会提高分红比例,该工作人员表示,要提升核心一级资本充足率只有两个途径,一是通过外部渠道来补充资本,二是通过内部的利润留存来补充。在目前外部补充没有进展的情况下,必须在分红和利润留存中间做一个平衡。

净息差承压

数据显示,2024年第一季度,杭州银行实现营收97.61亿元,同比增长3.50%;归母净利润51.33亿元,同比增加21.11%。营收和净利润增速较2023年一季度的7.55%和28.11%,均有所放缓。

截至2023年末,杭州银行资产总额达1.84万亿元,较上年末增长13.91%。2023年,杭州银行实现营业收入350.16亿元,同比增长6.33%;实现归属于公司股东净利润143.83亿元,同比增长23.15%。从数据来看,2023年杭州银行营收和净利润均实现正增长,尤其是净利润增速达到了双位数增长。

拆分营收看,杭州银行去年实现利息净收入234.33亿元,同比增长2.52%;利息净收入占营业收入比重66.92%,占比较上年同期下降2.49个百分点。

中新经纬注意到,2023年,杭州银行净利差为1.59%,较上年下降15个基点;净利息收益率(净息差)1.50%,较上年下降19个基点。

年报显示,该行生息资产平均利率3.87%,较上年下降19个基点,主要是由于公司持续加大实体经济服务力度,降低实体企业融资成本,叠加宏观经济形势变化以及LPR利率下行等因素影响,报告期内贷款收益率较上年下降36个基点,投资收益率较上年下降11个基点;计息负债平均利率2.28%,较上年下降4个基点,主要是由于公司合理安排负债结构,持续加强存款定价管理,有效控制负债成本,报告期内存款付息率较上年下降7个基点。

非息净收入方面,2023年,杭州银行实现非利息净收入115.83亿元,同比增长14.97%。非利息净收入占营业收入比重为33.08%,占比较上年同期提高2.49个百分点。其中,手续费及佣金净收入同比下降13.50%,其他非利息收入同比增长39.60%。

据年报,报告期内,杭州银行实现手续费及佣金收入47.06亿元,较上年同期减少5.50亿元,同比下降10.46%。对于下降的原因,杭州银行解释称,主要由于理财业务手续费收入因市场波动影响有所下降。其他非利息收入主要由投资收益和公允价值变动损益组成。报告期,杭州其他非利息收入为75.40亿元,同比增加21.39亿元。其中投资收益为56.49亿元,同比增加9.63亿元,增幅20.54%,主要是公司期内加强宏观与市场研究,有效把握市场机会,金融资产产生的投资收益增加。

房地产业贷款不良率6.36%

年报显示,截至2023年末,杭州银行发放贷款及垫款总额8070.96亿元,较上年末增长 14.94%;发放贷款及垫款总额占资产总额比例43.83%,较上年末提高0.39个百分点。

按产品类型划分,截至报告期末,杭州银行的公司类贷款总额5270.12亿元,较上年末增加846.76亿元,增幅19.14%;个人贷款总额2800.84亿元,较上年末增加202.16亿元,增幅7.78%。

资产质量方面,截至2023年末,杭州银行不良贷款总额61.09亿元,较上年末增加6.89亿元;不良贷款率0.76%,较上年末下降0.01个百分点;拨备覆盖率561.42%,较上年末下降3.68个百分点。其中,公司贷款和个人贷款不良贷款率分别为0.84%和0.59%,分别较上年末下降0.03个百分点和0.02个百分点。

按行业划分,杭州银行期末房地产行业贷款余额比年初下降28.05亿元。不过,该行房地产业不良贷款总额由2022年末的13.65亿元,上升至2023年末的23.39亿元,同比增加71.42%。该行的房地产业贷款不良率由2022年末的3.45%,上升至2023年末的6.36%,同比上升2.91个百分点。

杭州银行解释称,个别客户受市场形势影响,还贷能力承压,公司基于审慎角度将其资产风险分类下调,受此影响,房地产行业不良贷款余额和不良贷款率出现上升公司已积极采取举措推进风险处置化解。整体上,房地产开发融资业务占比相对较低,房地产不良贷款拨备充足,整体风险可控。

本文作者可以追加内容哦 !