美亚光电2023年的业绩报告已新鲜出炉

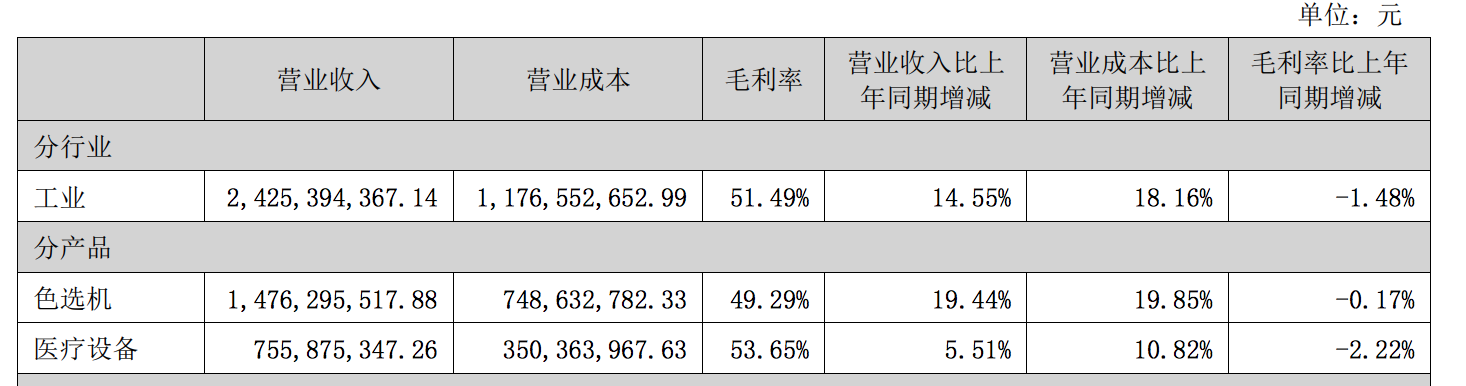

营业收入同比增长14.55%,归属扣非净利率却下滑-1.14%。

增收不增利,主要是因为营业成本上涨,导致毛利率下滑

特别是医疗设备业务,下滑多一些。主要原因公司提到:受行业竞争导致的价格体系下滑及市场需求结构性变化等因素的影响,销售收入增速不及销量增速

同时种植牙的采集,也影响公司口腔医疗设备的销售。

国内色选机相对成熟,竞争格局稳定。色选机依旧是公司的基本盘,是公司业务的大头,占比达到60%。虽然色选机业务增速19.44%,但是也是销售收入增速不及销量增速,毛利率是微下降-0.17%。对于色选机的增长,公司提到:得益于公司的工程化设计,并经过两座智能工厂的智能化生产,色选机产品近几年来市场竞争力不断提升。

X射线工业检测机业务增速60.98%,不过占比较少只有6.47%

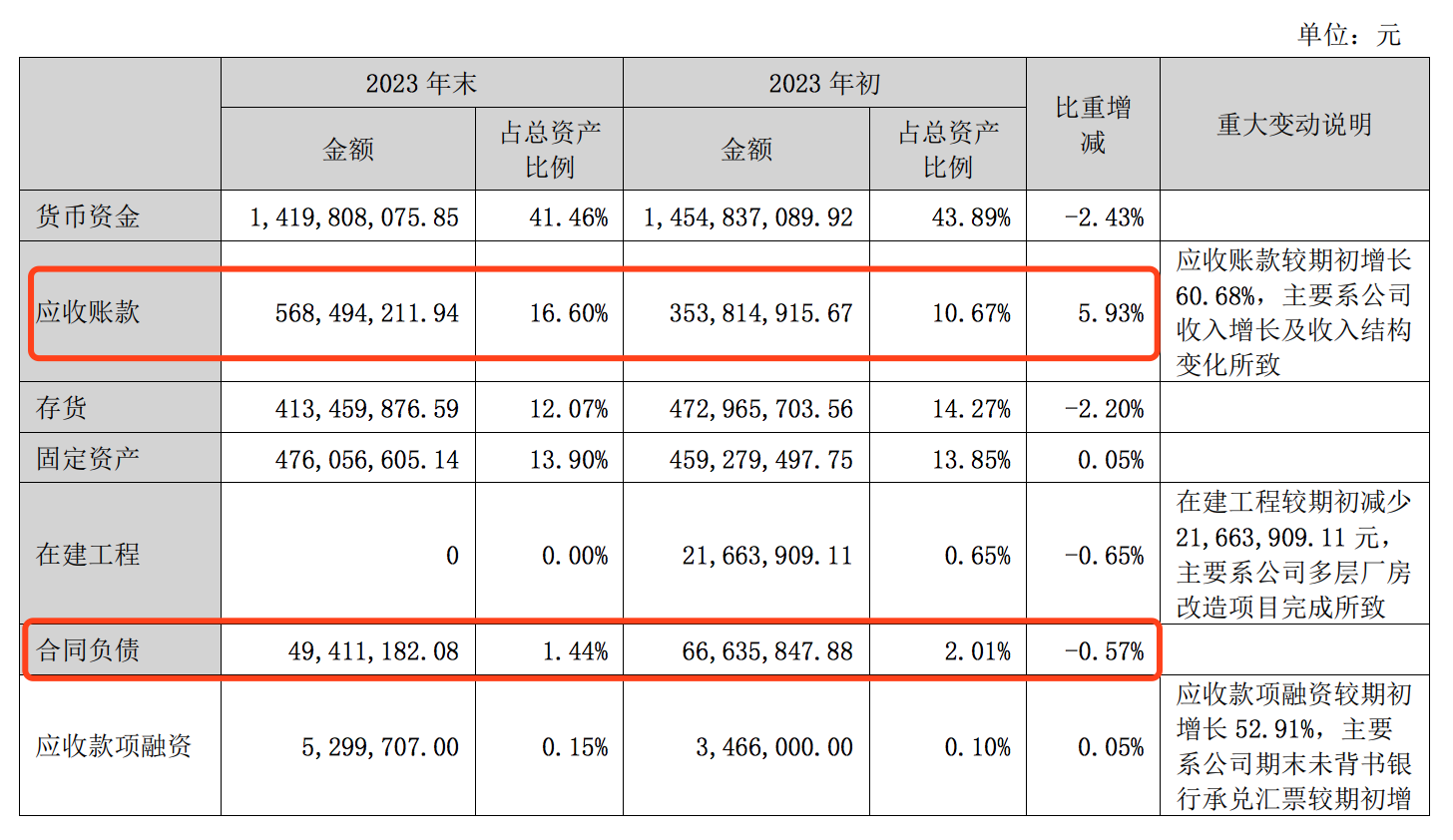

应收账款增长60.68%,增速比营业收入增长速度还快,不是什么好现象。

公司给出的解释是:主要是由于收入体量增长所致,同时也与公司收入结构变化有一定关联。2023年色选机板块收入(包括出口收入)增长速度较快,致使应收账款增加幅度较大。

加上合同负债下滑25.85%,说明公司相关产品对应的行业竞争更激烈了,也说明公司产品的竞争力不是特别强,客户锁定能力弱?

市场空间

美亚光电给人的整体感受,色选机业务稳健,如果需要营收规模的增长,需要医疗设备,X射线工业检测机业务增长,占比提升,来推动整体营收规模的增长。

医疗设备口腔市场空间

根据智研咨询预测,2025年当年预计设备增量市场23.8亿元,更新市场规模29.7亿元,总市场规模53.5亿元

X射线工业检测市场空间

预计到2026年,我国X射线检测设备除医疗健康领域外的其他主要应用领域的市场规模为241.4亿元,未来五年的复合增长率约为15.2%。

按应用场景分

美亚光电现在的产品主要应用在包装食品异物检测机、子午线轮胎 X 射线检测设备,以2026年为基数,按占比1/5来估算,市场空间在48.22亿。

公司对应的医疗设备,X射线工业检测的市场空间不大。

当前覆盖的范围较小,主要是食品安全,跟医疗设备中的口腔检查。

产品类别相对单一,标准化程度更高,毛利率相对同行也较高。不过单一产品类别,营收规模也较小。

美亚需要慢慢覆盖场景开发新产品,才有更大的发展空间。

其他同行的产品覆盖的范围更广,比如X射线工业检测同行的日联科技,产品包含工业X射线智能检测装备、影像软件和微焦点X射线源。

当然了,也不是盲目做广,优先做精,做深,打造自己的拳头产品。

宋志平,宋老先生在《三精管理》中提到:中小企业应采用“窄而深”的业务模式,打造行业的专精特新“小巨人”;大型企业的业务应尽量不超过三个,力争每个业务都能跻身行业前三。

未来看点?

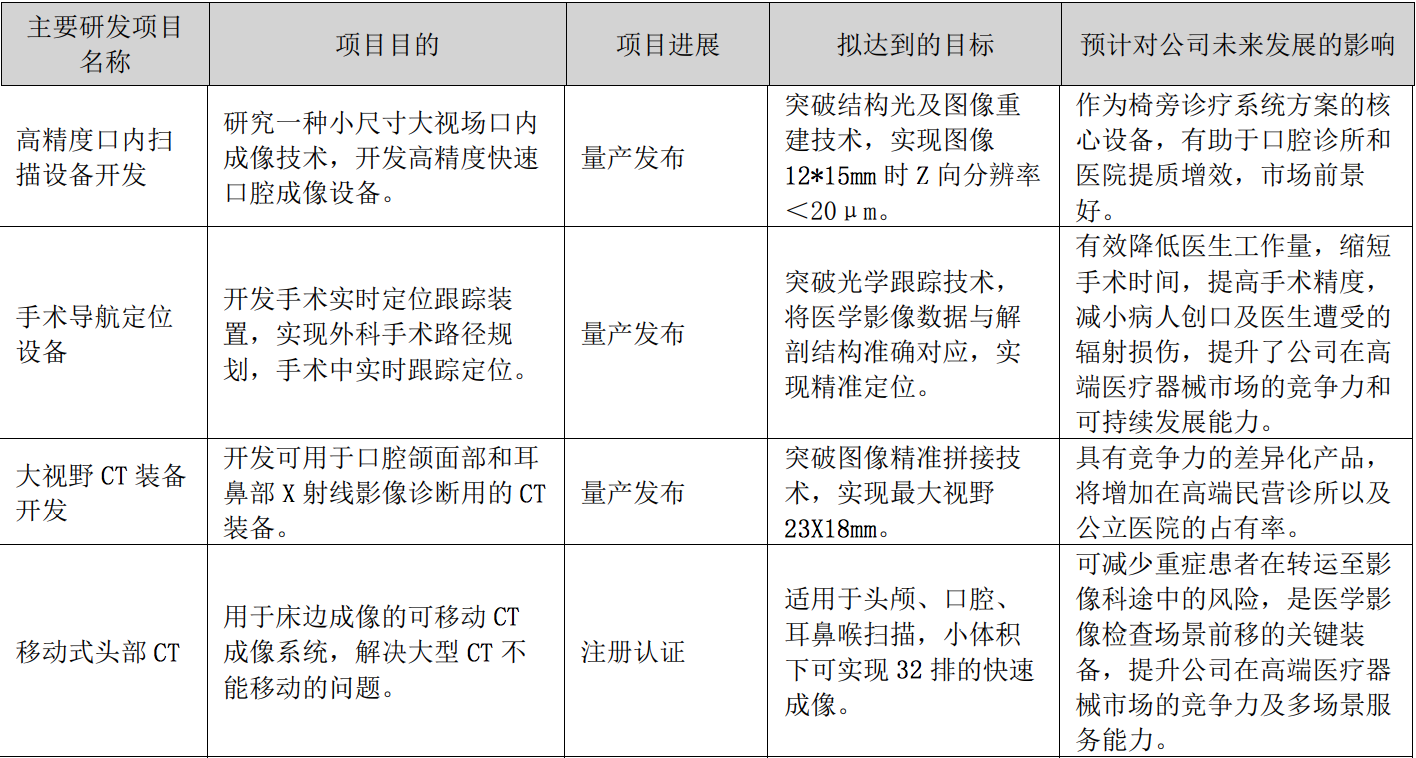

研发新产品

医疗影像板块

推出了高端坐式口腔CBCT、Pure-Detail影像增强技术、嵴柱外科手术导航设备,移动式头部CT;

工业检测板块

中小包装、瓶罐装食品X光检测机

加强数字化投入

对于研发费用的增长,公司提到:加大了对研发的资源投入尤其是对子公司美亚智云、美亚智联在数字化领域发展的投入

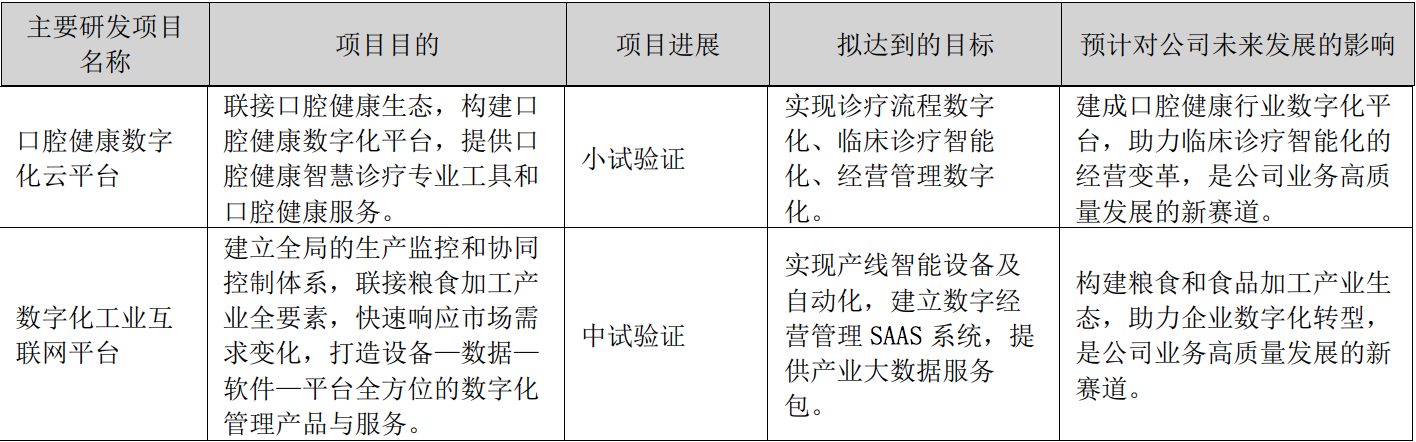

口腔数字化推进情况和2024年发展规划

自公司2023年在北京口腔展上正式发布“美亚美牙”口腔健康数字化云平台以来,“美亚美牙”目前已拥有超过3000家日活用户。“美亚美牙”致力于解决口腔诊所经营痛点和满足诊疗智能化的要求,以提升诊所的工作效率和患者的诊疗体验。2024年,公司将在进一步优化提升口腔CT、口扫等关键影像设备的基础上,拓展“美亚美牙”用户群体,贴近客户的日常诊疗需求,努力提升客户服务体验,并逐步设计完善盈利模式,在推动行业数字化发展的同时,逐步落地相关服务性收入。

价值几何?

公司给出的经营目标计划,也是挺有自信的

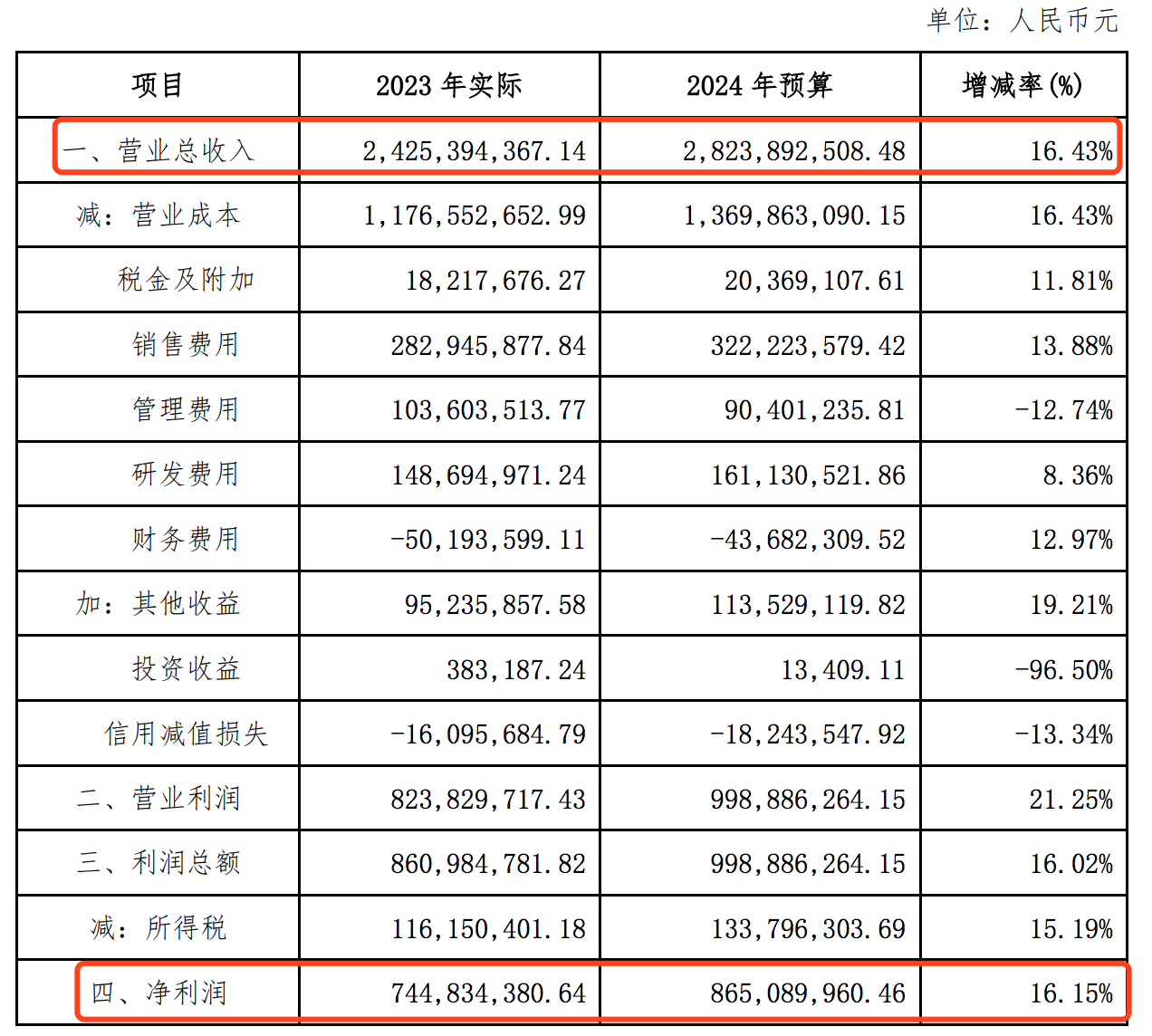

《2024年度财务预算报告》

对比以前的完成程度来看,营业收入完成度较高,净利率完成度波动较大

2024年目标净利润同比增长16.15%,打个八折,就是12%

三年之后的利润估值方式(拍脑袋的,别笑)

2023年利润7.45亿,预测接下未来三年增速为12%,10%,10%,那么2026年净利润=7.45 x 1.12 x 1.10 x 1.10 = 10.10 亿

投资有风险,不构成投资建议

不管是色选机,还是医疗设备,或是X射线工业检测,公司的产品面对的最终都是“消费”,食品消费安全的色选机,口腔医疗消费的CT,食品异物的X射线工业检测。公司觉得应用在消费类的相关产品,周期性更弱?毛利率更高?

公司提到:正在由单一的设备制造企业向产业综合服务商转变。

转变之后抗周期性更强一些?公司转变为综合服务商,是否值得期待呢?

$美亚光电(SZ002690)$

本文作者可以追加内容哦 !