这是时空复利的第1712篇原创

今天港股涨的最好,因为周末有利好,这点昨天说过了。

A股并不需要担心,沪深300市盈率11.8倍,位于历史30%的位置,依旧属于适合定投的位置。

该担心的还是美股,从现在开始到月底,美股的科技巨头们要披露一季报了。

如果美股拿掉科技巨头,属于滞涨,所以美股科技巨头出事,那美股就真出事了。

还是回到A股,有三个大涨的方向。

【1】高端制造与品牌制造

制造业本身是周期的,过去十年,股民买单,为资本开支投入了大量资金。

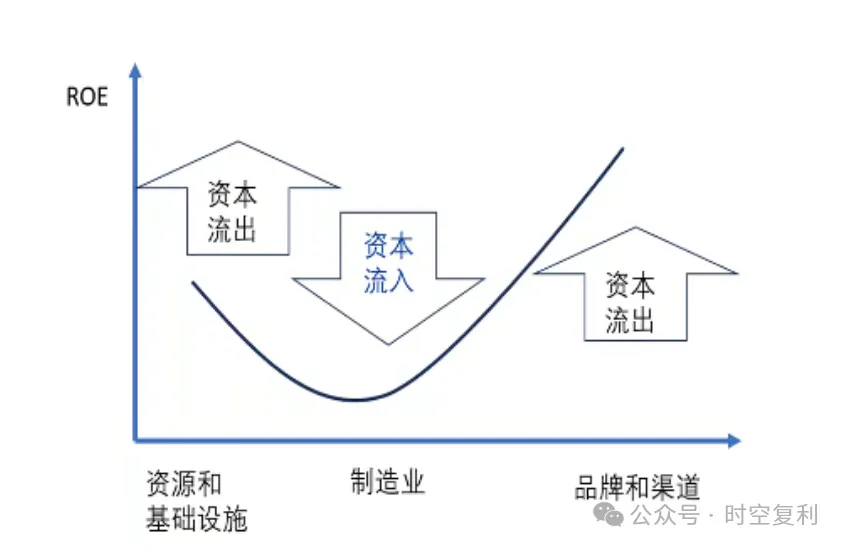

看图:

左边ROE低一点的是国央企的资源和基础设施行业,中间是制造业,右边ROE最高的是历史形成的品牌消费品和互联网企业。

在全球的分工中,中国企业整体定位于中低端制造业,除了成本优势没有护城河。

因此资本涌入越多,价格战越厉害,也就越赚不到钱,成为低ROE企业。

很难创造自由现金流来提供长期分红。

同为制造业立国的德国和日本,长期筛选出来的是高度差异化的高端制造和服务型企业。

所以,低端制造不要买。

什么是低端制造?

2020年联想采购处理器和芯片花费约900亿,采购内存及存储器花费约600亿,净利润却不足百亿。

低端制造的反面是,高端制造与品牌制作。

高端制造,就是附加值高的企业,比如台积电,中芯国际未来也有可能是。

低端制造里能孵化出高端制造企业,但数量极少。

品牌制造就是,企业本身生产产品,同时具备品牌价值。

比如目前出海极好的家电企业,美的,海尔,海信;或者出海极好的机械设备行业,三一重工,恒立液压等,国内电动车的出海势头也是极好的。

当一个制造企业具备品牌价值,才可以具备定价权,可以通过出海打造第二增长曲线。

比如曾经的日本家电企业,松下,东芝,日立;这些企业当年吃遍的全球化红利,如今类似的中国企业也可以吃。

这种红利有多醒目?

就在10年前,还有中国人抢日本马桶盖事件。

不排除未来10年之后,别国抢中国马桶盖事件发生.......

【2】消费股;这个后面单独聊。

简单说就是,A股缺乏高端制造,消费大国地位不变,消费股的未来不弱于品牌制作。

【3】高股息。

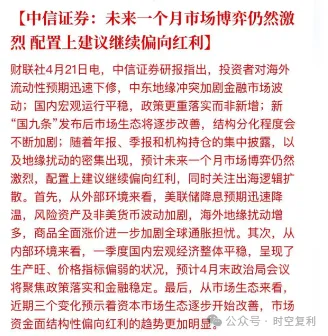

今天高股息下跌,我感觉像是反指一哥中信给带崩的:

关于红利股,要注意最重要的两点:

(1)能用数字就不要用情绪,如果有10%的股息率,就不要考虑差价了。

7%的股息率已经很高了;低于5%以下的股息率,算不上红利股。

(2)分红能否持续,强周期高分红是一定不能持续的。

总结下来就是:未来三个方向,高端制造与品牌制造,消费股,高股息(注意分辨是真高股息还是伪高股息)。

1、苹果Vision Pro(头显设备)需求下滑严重,销量下滑,产品很失败。

乔布斯的遗产,看来都被苹果吃干净了。

2、双汇发展一季度净利润同比下滑14.5%;我认为主因是现在用的肉是之前屯的,价格比现在高,成本也就高。

所以猪肉下行周期,双汇的业绩也就很一般。

而双汇发展股息率在7%以上时,基本可以断定是大底。

$贵州茅台(SH600519)$$伊利股份(SH600887)$$双汇发展(SZ000895)$#雷军回应智界S7“截胡”小米SU7订单#

本文作者可以追加内容哦 !