$拓邦股份(SZ002139)$ $和而泰(SZ002402)$ 拓邦股份公布了第一季度的业绩,业绩我认为是不错的

为了分析公司利润构成有没有水分,可以通过我个人总结的归母净利润公式来考察,归母净利润=营业收入x(毛利率-费用率)-所得税-税金及附加+其它收益+投资收益+公允价值变动-信用减值损失-资产减值损失+其它

表格如下:

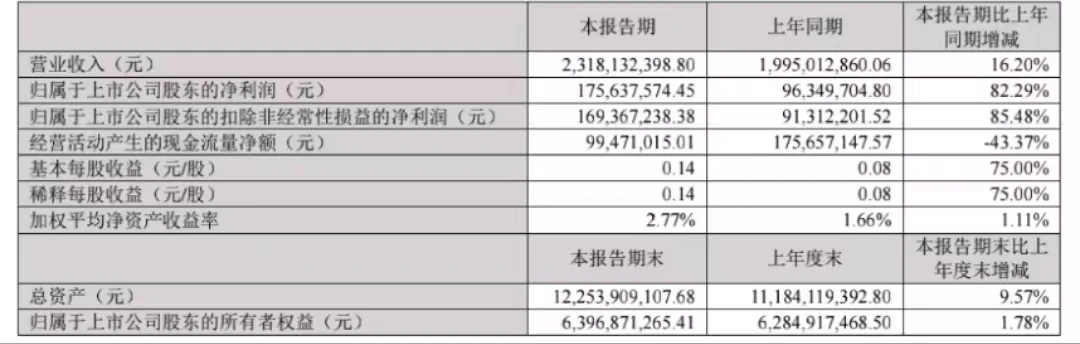

同比影响较大的还是营业收入、毛利率、费用率。其它指标除了税多交一些其它项目影响不大。营业收入同比增加16.20%,毛利率同比改善1.77个百分点,这两大指标是实打实改善。

不过费用率里边的财务费用是增加0.57亿,这个是汇兑收益所致,说白了是人民币贬值所带来的收益,这个并非靠公司业务盈利所获来的收益,我在分析时一般会剔除这个影响。提出后归母净利润大概同比增加25%,虽然增幅有所下降,但利润增幅确实不低,但业绩还是有不错增长。明天高开估计是走不了了。

营业收入端,同比增加16.20%。四大板块同比增长,家电跟工具业务在年报已经分析过了,去年年底行业处于去库存向补库存阶段过渡,目前海外业务见底回升了。新能源增速最快,主要是新能源需求回暖,叠加新产品开拓了市场,贡献了增量。总体来讲,营业收入端是符合预期的。

毛利率同比改善1.77%,公司在报告中说得比较详细,主要原因是新品及高价值品类增多,出货量增加,同时随着高价库存逐步出清。后者比较容易理解,主要22年囤积了不少高价值的原材料,对23年第一季度影响较大。新品以及高价值产品增多,这个简单理解为推出新产品以及原产品量价齐升。

我认为毛利率的改善能较好体现拓邦股份的核心竞争力,过去几年,拓邦股份在研发上的投入高于同行,23年研发投入高达7.67%,24Q1高达7.88%。虽然这样会在一定程度上压缩利润空间,但总的来说利大于弊。

在行业需求量下降的同时,可以通过加大研发投入,开发新产品,加大对客户的粘性,这一点尤其在工具行业更有代表性,相对于同行更有创新性,在同行中的份额高于同行,还能保持单价持续上涨,收入超过家电板块。未来拓邦股份不断创新的核心竞争力可以在客户中不断提升份额并保持较好的盈利能力。

最后一个是费用率,费用率还是维持在较高水平。虽然在调研中表示今年不会大规模增加产能扩建,但可能整年都会维持在较高的水平,主要是23年员工数量创了新高。

海外需求虽然回暖了,但国内依旧需求不足,会对需求形成压制。过高的预期是没了,今年的营业收入能有15%-20%就很不错了。毛利率上半年改善幅度会明显一些,主要还是去年上半年高价原材料没出清,但下半年基本消耗完毕,毛利率基本恢复。所以上半年利润增幅会高一些,如果涨幅过高,可以适当做一些减持。

目前拓邦股份公布了业绩,我在这里做个比较吧。同样是大幅度扩建产能,和而泰为什么业绩总是走低,拓邦股份却能维持甚至增长?主要原因和而泰大部分的订单是通过中标的形式获得的,23年在行业需求不足的情况下,和而泰能中标这么多项目,估计是压低价格中标了。

除此之外,和而泰研发投入没拓邦股份高,新产品创新性带来的附加价值没拓邦股份高,所以成本加成的比例拓邦要高不少。这些我们可以从毛利率就可以看出来,23年拓邦股份改善2.16%,和而泰智能控制器只有0.22%;第一季度拓邦股份改善了1.77%,和而泰只有0.7%。在员工数量大增带来的费用率增加的情况下,毛利率改善幅度是造成两者盈利相差较大的原因。

其它指标:1、应收账款小幅度增加0.1亿,低于营业收入增幅。公司收现率也在100%,说明公司在加大回款力度做的不错,没看到为了增加营业收入而放宽信用标准。23年以来加大了回款力度,收现率在100%以上,这点公司做的不错,确实说到做到了。这里要把和而泰拿出来鞭打一下,说的比做的要多,管理层就没那么靠谱了。

2、存货增加2个多亿至18.69亿,现金流也减少了只有不到1亿。主要是行业需求增加,拿钱去买原材料了。库存维持在正常水平,这点贬值空间不大。

本文作者可以追加内容哦 !