应急和出口照明是指安装在建筑物内,在紧急情况下引导人们逃生的灯具。这些灯对于发生停电或其他紧急情况时的安全疏散至关重要。

根据职业安全与危害管理局的规定,商业和住宅建筑必须经常测试紧急和出口照明。 这些规定的制定是为了确保大楼内每个人的安全。 这些规范涵盖多个方面,例如正确的标牌、照明、接线和系统的定期检查。

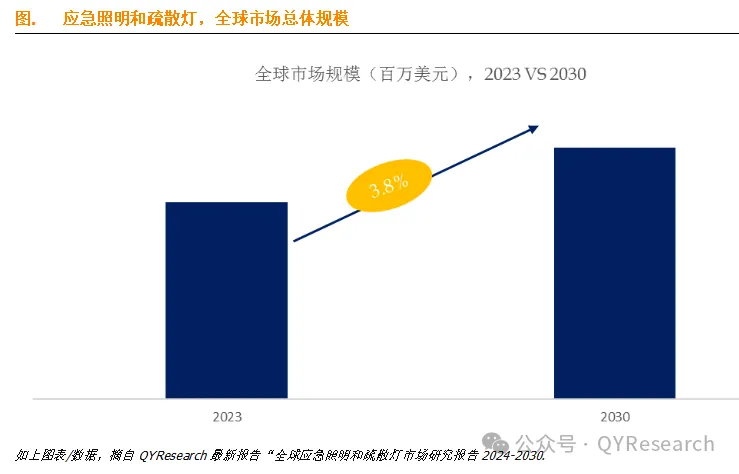

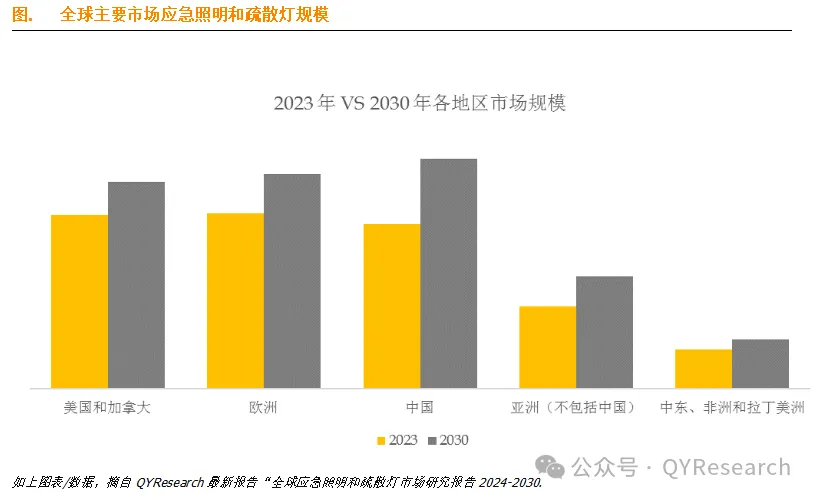

据QYResearch调研团队最新报告“全球应急照明和疏散灯市场报告2024-2030”显示,预计2030年全球应急照明和疏散灯市场规模将达到38.4亿美元,未来几年年复合增长率CAGR为3.8%。

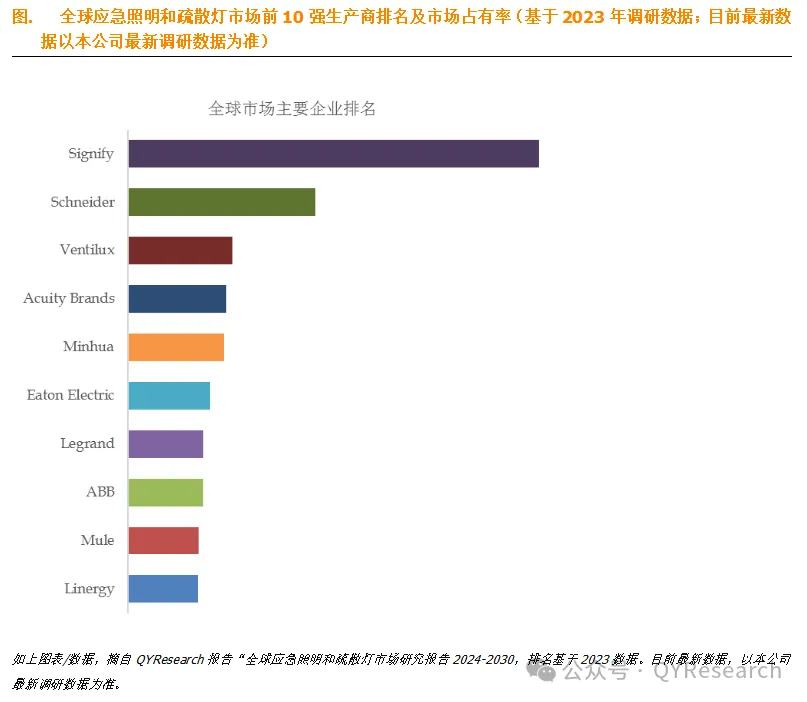

根据QYResearch头部企业研究中心调研,全球范围内应急照明和疏散灯生产商主要包括Signify、Schneider、Ventilux、Acuity Brands、Minhua、Eaton Electric、Legrand、ABB、Mule、Linergy等。2023年,全球前十强厂商占有大约43.0%的市场份额。

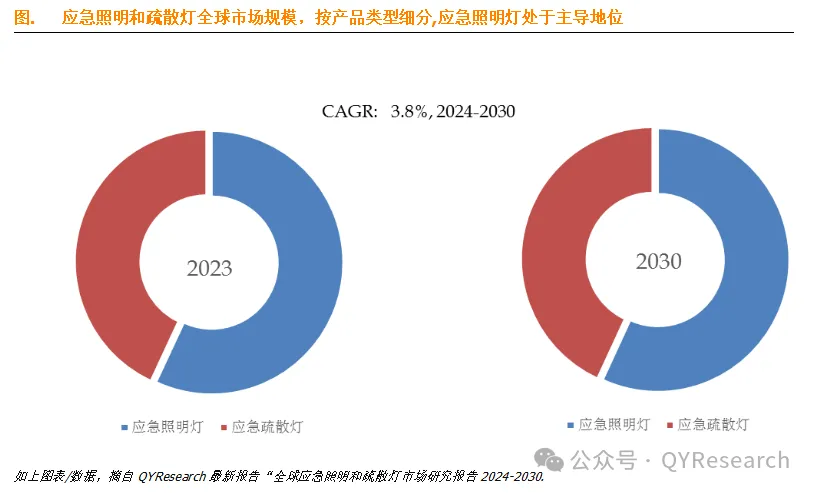

就产品类型而言,目前应急照明灯是最主要的细分产品,占据大约57.4%的份额。

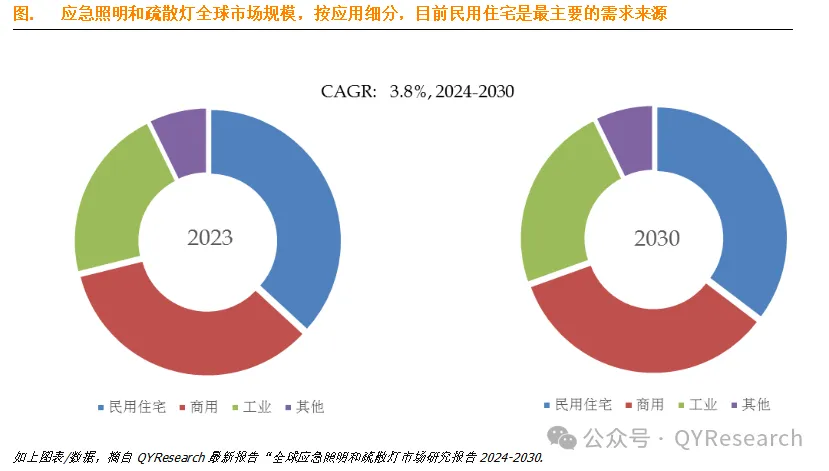

就产品应用而言,目前民用住宅是最主要的需求来源,占据大约37.3%的份额。

主要驱动因素:

自然灾害、恐怖主义威胁和公共安全问题等事件提高了人们对应急准备重要性的认识。 因此,人们更加重视在商业和住宅建筑中实施强大的应急照明系统,以确保紧急情况下居住者的安全。

随着对工作场所安全和建筑规范的日益重视,人们更加关注遵守应急照明法规和标准。 制造商不断创新,以确保其产品满足最新的法规要求,并在各种环境下提供可靠的应急照明。

对应急照明系统的需求由各种最终用户行业推动,包括商业、工业、医疗保健、酒店和住宅行业。 随着这些行业的不断扩张,特别是在新兴市场,为了满足安全和监管要求,应急照明解决方案的采用也在不断增加。

主要阻碍因素:

消防产品的下游用户终端主要是房地产企业和基建企业。 客户的付款周期较长。 一般情况下,主体建筑施工、消防设备安装调试完毕并经消防部门批准后方可全额支付。消防行业终端客户对消防产品供应、消防工程建设企业均存在不同程度的资金拖欠情况。 资金周转问题是行业内企业普遍面临的问题。

行业发展与宏观经济波动高度相关,受固定资产投资影响较大。

定期维护和测试对于确保应急照明系统的可靠性和有效性至关重要。 然而,维护实践不足或缺乏测试协议可能会损害系统性能并导致检查期间出现合规性问题。

行业发展机遇:

消防照明和疏散指示行业前景广阔。 近年来发展迅速,市场需求不断增加。 良好的发展前景和市场潜力吸引了众多市场主体参与,行业竞争加剧。

一方面,国际厂商通过兼并、收购、合作等方式抢占市场份额。另一方面,一些通信、互联网等行业的龙头企业也开始基于自身技术积累,发展相关多元化业务,加入消防行业的竞争。

使用节能且符合规范的应急照明系统改造现有建筑物代表着巨大的市场机会。 随着建筑业主和运营商寻求升级其设施以满足当前的安全标准,对易于安装并与现有基础设施兼容的改造解决方案的需求不断增长。

智能和互联应急照明系统的趋势日益增长,该系统提供远程监控、自测试和数据分析等功能。 这些系统可以提供有关应急照明状态和性能的实时信息,提高维护效率并确保遵守安全法规。

相关报告推荐“2024年全球应急照明和疏散灯行业总体规模、主要企业国内外市场占有率及排名” QYResearch将持续关注行业动态,为投资者和业内人士提供最新、最全面的市场分析和趋势预测。

本文作者可以追加内容哦 !