无针输液接头是无针输液系统重要的组成部分之一,此类接头取消钢针穿刺橡胶塞的连接方式,将输液器或注射器与留置套管相连接,包括CVC、PICC和外周静脉导管;将有针注射改为无针注射系统,并且在输液器或注射器断开连接后,仍能保持输液通道的密闭的功能。无针输液接头可以避免使用针头反复穿刺,减少医护人员被刺伤。

输液接头是输液治疗必要的附加装置,临床用于输液治疗时接头封闭及接头封闭期间通过注射窗口进行补液,保护输液系统免受感染。常见的输液接头包括普通输液接头(肝素帽)和无针输液接头,其中无针输液接头在使用时无需接触锐器,可以有效避免医护人员的针刺伤。随着我国居民生活水平的提高,医保工作的不断深入,以及居民安全意识的不断增强,无针输液接头在静脉输液治疗中的使用率将逐步提升。

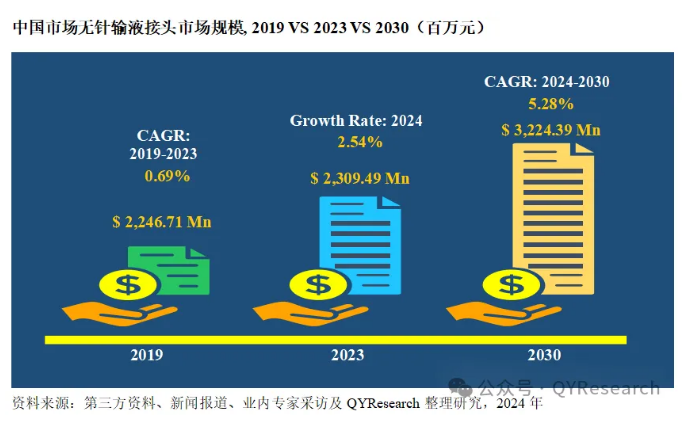

据QYR最新调研,2023年中国无针输液接头市场销售收入达到了23.09亿元,预计2030年可以达到到32.24亿元,2024-2030期间年复合增长率(CAGR)为5.28%。

从产品类型及技术方面来看,无针输液接头按照功能可分正压接头、负压接头以及平衡压接头。其中正压接头占有重要地位,2023年市场销售收入达到了12.59亿,市场份额为54.52%,预计2030年份额将达到55.79%。从产品市场应用情况来看,医院在2023年份额大约是79.59%,未来几年(2025-2030)年度复合增长率CAGR大约为5.50%。

中国市场核心厂商包括BD、贝朗医疗、ICU Medical、泰尔茂、Vygon和驼人贝斯特等,按收入计,2023年中国市场前三大厂商占有大约36.39%的市场份额。国产产品与进口产品相比价格较低,售后服务好,产品规格较为齐全,方便不同临床需求的选择。预计未来几年国产产品将实现进口替代,占据更大的市场份额,未来的行业竞争也将更加激烈。

在未来几年,随着医疗技术的不断发展和无针输液接头的产品创新,预计其在中国医疗市场中的地位将进一步巩固。除了提高医疗安全性外,无针输液接头还能减少医疗事故和交叉感染的风险,从而提高了医疗系统的效率和质量。这种趋势将促使更多的医疗机构和医护人员采用无针输液接头,推动市场需求持续增长。

随着中国人口老龄化程度的加剧和慢性病患者数量的增加,静脉输液治疗的需求也将逐步增加。因此,无针输液接头作为静脉输液治疗中的关键配件,其市场潜力和发展前景十分广阔。随着医疗保障政策的不断完善和医疗技术的提升,无针输液接头市场预计将保持稳健增长。

为了满足不断增长的市场需求和提高产品质量,无针输液接头制造企业将加大研发投入,不断推出更加安全、便捷和可靠的产品。同时,加强对医疗从业者的培训和宣传,提高他们对无针输液接头的认识和应用水平,有助于推动市场进一步发展壮大。

更多行业分析内容请参考恒州博智调研机构出版的【2024-2030中国无针输液接头市场现状研究分析与发展前景预测报告】最新版报告

本报告研究中国市场无针输液接头的生产、消费及进出口情况,重点关注在中国市场扮演重要角色的全球及本土无针输液接头生产商,呈现这些厂商在中国市场的无针输液接头销量、收入、价格、毛利率、市场份额等关键指标。此外,针对无针输液接头产品本身的细分增长情况,如不同无针输液接头产品类型、价格、销量、收入,不同应用无针输液接头的市场销量等,本文也做了深入分析。历史数据为2019至2024年,预测数据为2025至2030年。

本文作者可以追加内容哦 !