4月12日周五晚间,在结束工作日的例行忙碌后,街头车水马龙、更显热闹,返程的、归家的、前去聚会的,又是一个周末的开始。但在6点30分,中纪委网站发布了一条公告,“江西银行股份有限公司党委委员、副行长俞健涉嫌严重违纪违法,主动向组织交代问题,目前正接受江西省纪委监委纪律审查和监察调查”。很快,消息就通过各类app传开,特别是引起了银行业界的关注。

纪委监委公告截图

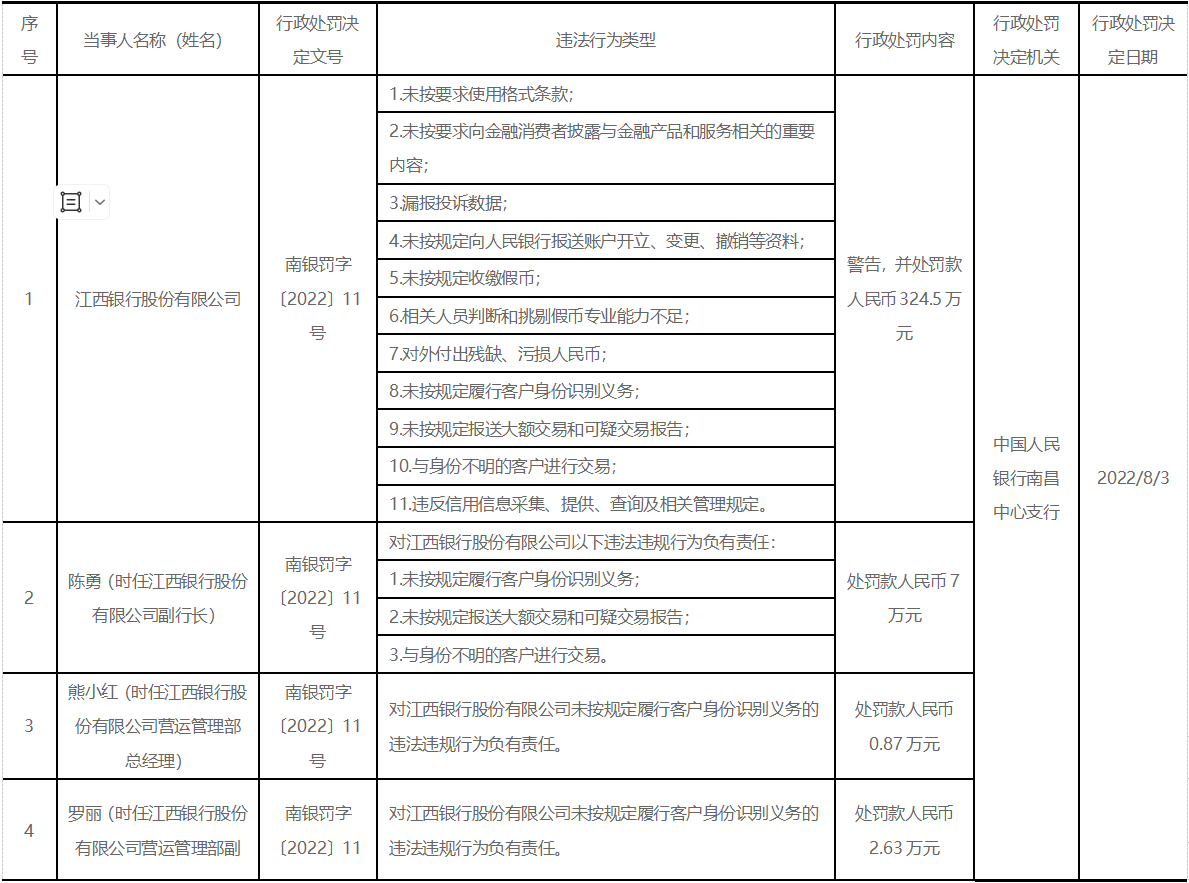

在人们的印象里,近年来的江西银行似乎暗流不息,包括原董事长陈晓明在内的多名高管陆续出事;被人民银行及银保监会处罚的频率也相对较高;与之相伴,银行公布的业绩自然也有所低迷,2023年实现营收112.97亿元、同比减少11.15%,利润10.74亿元、同比减少32.90%。

内控不修、贪功冒进。机构之家经过抽丝剥茧式的深入分析后认为,江西银行之所以造成当前局面,主因是内部的人事管理出了问题——高层管理人员的轮岗、调岗长期没有落实。

银行高管违规超期服役

银行是经营风险的机构,这种风险既是外部的、市场的,也是内部的、管理的。特别是做为直接跟钱接触的行业,一旦发生问题,其影响也往往更大、更直观。故而银行业特别是高管一般都有轮岗和回避制度,很多岗位亲属需要回避、重要岗位需要定期轮换,以免岗位人员长期固化的阴影、给暗箱操作留出空间。

特别是2019年12月,原国家银保监会已发布了《关于银行保险机构员工履职回避工作的指导意见》,其中“对关键人员实行业务回避和任职回避的双重管理”;并对关键人员和重要岗位员工作出了轮岗要求,“对于在业务运营、内控管理和风险防范等方面具有重要影响力的各级管理层成员、内设部门负责人和重点业务岗位员工,严格实行轮岗,轮岗期限原则上不得超过7年”。

江西银行落马高管任职期甘特图

注:任职期含江西银行前身南昌银行

机构之家就此对江西银行的高管落马情况进行梳理,并以甘特图的形式、直观给出履职期限情况。据统计,当前江西银行已落马的主要高管共计5人,包括原董事长陈晓明,原副行长、董秘徐继洪,原副行长俞健,原副行长、资深顾问黄文杰,原萍乡分行行长冯亮。

由甘特图首先可以发现,陈晓明、徐继红、黄文杰这三位副行长及以上高管的任职期都明显超限。陈晓明从06年3月担任(江西银行前身)南昌银行行长、副董事长,12年3月转董事长、直至22年2月事发;6年行长任期后、又是10年董事长,在“主要负责人”的位置上任职期合计长达16年!如果不是东窗事发,真不知任职到何年。

而徐继红在副行长的岗位上也长达10年!俞健情况稍好,出事前任职4年;黄文杰在南昌银行时期担任副行长长达7年半;冯亮则在副行长主持工作、行长岗位任上5年。

其次,除俞健、冯亮稍短外,陈晓明、徐继红、黄文杰这三位副行长及以上高管的任职期,时间上重合度长期很高。其中陈晓明最长,从06年3月至22年2月,徐、黄两人任职都在其内。

长期的岗位固化和共事,容易形成一种非正常的“磨合”,形成一种人事、利益共同体,一荣俱荣、一损俱损。这也体现在事发时间上,22年2月陈晓明落马后、已退休担任资深顾问的黄文杰几乎同一时间投案自首;19年3月萍乡分行杭州冯亮出事后,5月已退居二线的徐继红也随之接受纪律审查和监察调查。

内控合规管理有待健全

所谓上行下效,窥一斑而知全豹。高管违规超期服役的主因,也导致江西银行的内控合规管理问题较多、有待健全。如前所述,高层的非正常“磨合”及岗位人员的长期”固化“,必然导致管理上从“法制”退化为“人治”,就像江西省纪委公告所指出的,陈晓明将江西银行视为“私人领地”,自立规矩、自行其是。银行应有的各项管理制度失去权威性,使各级人员的内心失去敬畏心,从而让内控合规流于形式,导致各类问题滋生。

据统计,近年来江西银行受人民银行和银保监会的处罚相对较多。2022年来合计21笔、共罚款1596.5万元;其中2023年6月,因各项业务违规、 内部管理不善,及未经任职资格审查或核准任命董事、高级管理人员、首席代表等原因,被江西银保监局处以810万元高额罚款。

2022年8月人民银行检查处罚情况一览

信息来源:人民银行南昌中心支行网站

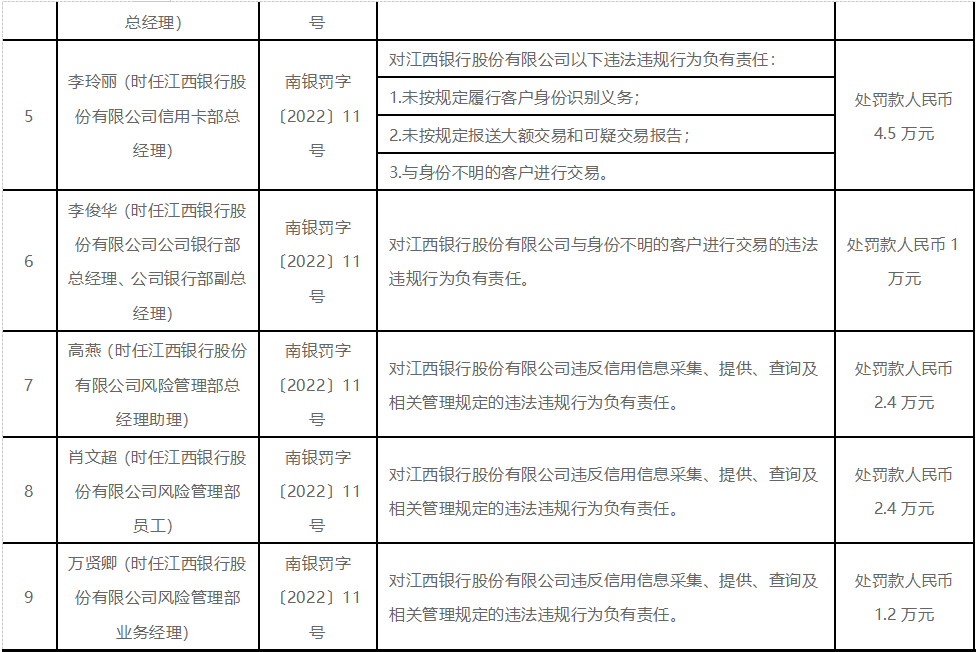

2023年至今银保监会检查处罚情况一览

图表来源:南方都市报

尤其值得一提的是,银行因业务及管理原因被惩处是常见的,而因违规任命高管被惩处则相对较为罕见!有大中型企业事业单位管理经历的人都知道,程序合理与事实正确都非常重要,程序是明里的规则、是暗里的规矩,符合程序才能名正言顺。而江西银行,在高管任命的大事上、连这点基本的程序都不遵守了吗?在对外报备人民银行及银保监会时是否存在虚假申报的问题?

在当时已有4位高管落马的情况下,本已处于社会舆论与监管部门的聚光灯下,日常行事更需谨小慎微;而此举在人事管理上似乎毫无引以为戒、有所改善的意味!按理来说,此时距离原董事长陈晓明落马已近一年半,新的高层任命(新任董事长曾晖于2022年8月从银监局调派)也已10个月,应该已过暂时不易厘清的过渡期。再联系到本月下马的俞健,看来冰冻三尺非一日之寒,行内的“故疾”根治,可能尚需时日。

另值得一提的是,薪酬分配往往与人事问题密不可分。利益总量大体确定时,在解决高层固化、甚至把银行视为个人“掘金池”的问题时,一线员工的利益往往会更有保障。

当前业务应以稳健为主

内控不修、贪功冒进,当前江西银行重要的是解决前述问题,这也是银行后续经营发展的内生动力和根本。当前时期在业务总体层面,需适度“踩踩刹车”,要防止“贪功冒进”的苗头。

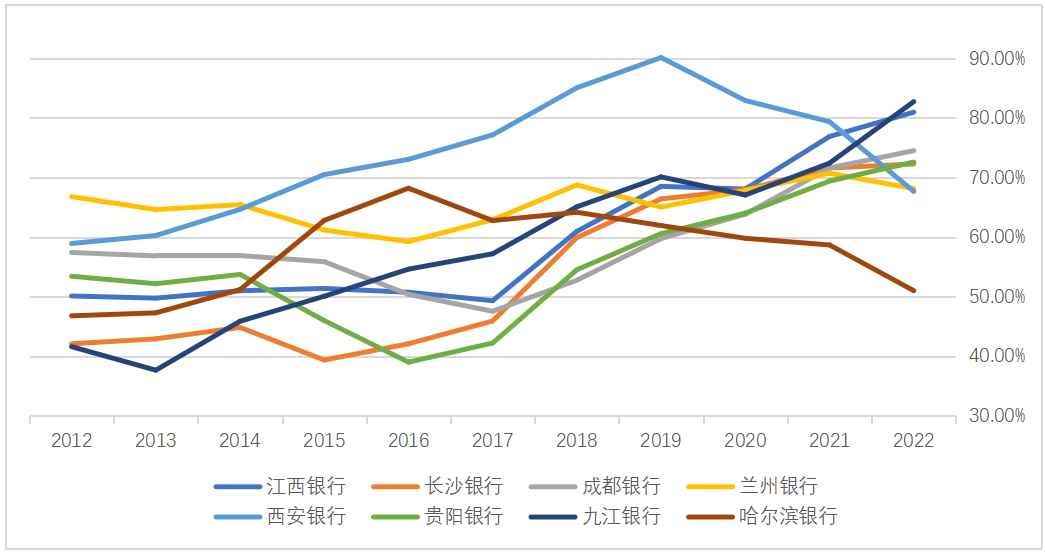

为客观起见,取长沙银行等其它7家上市城商行指标进行比较。可以发现,2017年后,江西银行贷存比与其它大多数行同步上行;但上升更为明显,从2017年的位列第五、到2022年仅次于九江银行位列第二。说明江西银行的贷款相对增长更快,2022年末贷款余额同比增长8.07%、存款余额同比增长仅为2.61%;2023年有所改善,发放贷款同比增长8.39%、吸收存款同比增长8.08%,贷存比还是略升。

2012-2022年贷存比一览

基础数据来源:iFind

再从不良贷款率来看,江西银行在一众上市城商业行中也相对偏高,2022年末为2.18%,仅次于哈尔滨银行位列第二;但2023年末为2.17%,微降0.01%。不良贷款余额上,2023年末为7299.05万元、2022年末为6781.24万元,同比增加517.81万元。

2012-2022年不良率一览

单位:%;基础数据来源:iFind

仅从不良贷款率来看,似乎2023年已止住不良攀升的势头,但再结合拨备覆盖率分析则不然。2023年末银行该指标为177.16%,同比2022年末的178.05%下降了0.89%。也就是说,不良贷款率微降0.01%,而拨备覆盖率下降了0.89%。对此,理论上可能是计提拨备未能跟上贷款余额的增长,也可能是不良贷款的核销而导致的拨备额下降。

为此进一步分析,2023年当年计提减值准备6664.49万元;而余额为12930.81万元、同比2022年末的12073.74万元仅增加857.07万元。则不考虑数据口径问题、大致推算,当年贷款核销规模在5807.42万元左右,相比于2023年末7299.05万元的不良贷款余额,力度不可谓不大!

从管理上而言,通过做大贷款规模的分母来降低不良贷款率,确实是银行常用的资产质量调节术,但娴熟的技术需要人来使用,也需要确保新增的贷款规模都是良性的。故而在江西银行内部关系急需理顺优化的当下,实在是要防止“贪功冒进”,再较快扩大贷款规模。

在以往的经济上行期,银行能够在发展中解决或化解问题,更多是依靠规模、以量取胜,即侧重于外部市场的竞争;而在当前及可预期的经济增速换挡期,各类潜在问题开始显现,发展质量更为重要。江西银行当前的局面,可以说是原有问题在转型期的放大暴露。高管违规超期服役,进而导致内控合规管理不健全,结果在宏观经济转型期遇到困难,这一案例值得业界深思。

本文作者可以追加内容哦 !