一、境内市场

今日债市继续走强,短端1y NCD持平在2.00%,且一级需求旺盛,中段3-7y下行1.5-2bps,10y国债下行2.25bps、10y国开下行1.75bps,30y国债活跃券下行2.25bps,老券下行1.5-1.75bps。

驱动市场本质的逻辑依然是欠配,近期理财规模飞速扩张、货基、债基规模持续增长,机构配置的压力是实打实的。而这部分增量资金的属性决定了其对银行间市场的资金价格并不敏感甚至可以持续“倒挂”。而另一方面,周末关于存款手工补息在今天继续发酵,一部分投资者曾经的“高息资产”如今不复存在更加加剧了“资产荒”的焦虑。

所以这两天债市收益率的下行格外顺畅,同时所有相对收益率较高的资产也正以肉眼可见的速度被逐个消灭——过去两周内5y二永债相对5y国债走出了12bps的超额行情、即便是10y国开的老券相对活跃券也走出了7bps的超额行情。

我们没有太多新的观点,在可以分析的框架内,我们暂时也没有看到改变债牛格局的关键变量。只不过从节奏上,在当前比起哪个品种更适合加仓,我们或许在短期内会更为关注何时适合止盈。

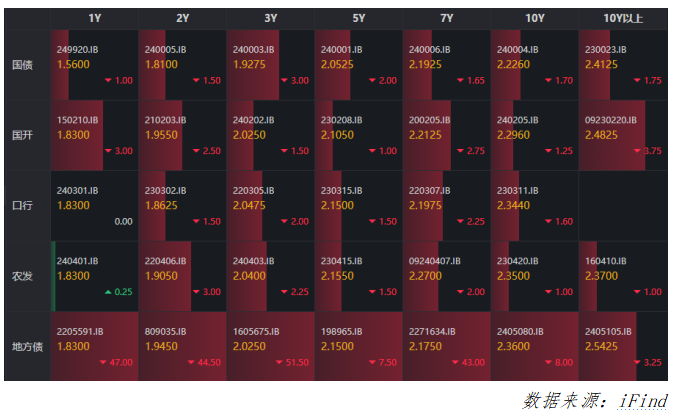

2、全天表现

二、境外市场

隔夜境外没有太多的催化剂,在上周末中东冲突没有进一步升级的情况下,纽约时段开盘的避险买盘有所退潮,市场观望情绪渐浓,UST2/10分别在4.97%/4.61%附近窄幅震荡。

今日亚洲时段,陆续公布的欧元区及主要核心国家PMI显示,服务业及综合PMI仍在50荣枯线以上,美债小幅上行1-2BP以示尊重。今日晚间即将公布美国4月制造业、服务业及综合PMI初值。根据近期的地区联储调查报告及褐皮书,我们预计在积极的就业分项带动下,服务业PMI也将继续保持扩张态势。

实际上,美债利率4月初以来上行凶猛,UST10从4.0%一路上行至4.61%,幅度超过60BP,一方面受制于连续超预期的通胀数据,原本市场预期1至2月的高通胀或是季节性因素占主导,但3月连续公布的非农、CPI、零售销售等数据等均证伪了季节性因素的影响力。另一方面,中东局势造成市场对石油供给及红海航运的担忧,原油居高不下,也成为了压垮市场的最后一根稻草。

本周二开始又临国债供给高峰,周内2/5/7年期国债合计发行规模达1830亿美元,后续市场仍需进一步消化地缘政治问题、供给压力和即将到来的数据,以找出明确的方向,在此之前,预计美债收益率仍将维持高位震荡行情。

“浙商银行FICC”由浙商银行资金营运中心主办,涵盖固收、信用、量化、外汇、贵金属与大宗商品等多条线业务的市场研究与政策解读,致力于打造学术性与趣味性兼具的业务交流平台。

本文作者可以追加内容哦 !