来源|晋融社

科达自控再次向市场交出一份不错的“成绩单”。

通过拆解一组组数据,晋融社发现支撑起科达自控成长的两个“秘籍”——“立足山西、面向全国”战略下,公司在省外市场的突破;“双轮驱动”战略下,在新能源领域打造出公司第二成长曲线。

01

4月22日晚间,科达自控(831832.BJ)发布2023年报、2024年一季度业绩报告。

2024年一季度业绩报告显示,科达自控实现营业收入7421万元,同比增长19.09%;归母净利润为641万元,同比增长20.52%;实现经营活动产生的现金流量净额4057万元,同比转正,资产负债率为46.81%,同比上升16.88个百分点。

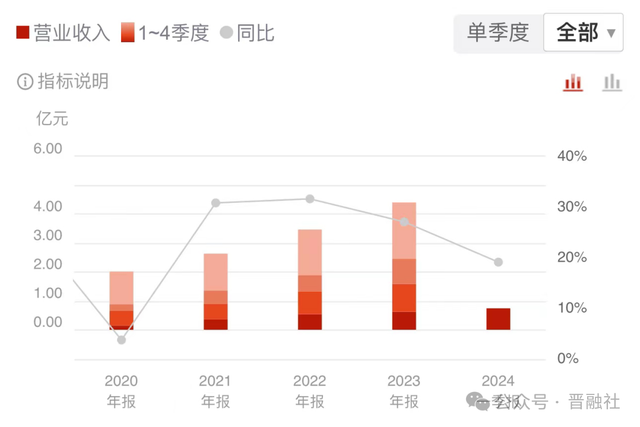

2023年报显示,科达自控于报告期内完成营业收入4.4亿元,较上年同比增长27.05%;实现净利润0.55亿元,较上年同比下降2.86%。截至2023年末,公司总资产为12.37亿元,同比增长37.80%;净资产为6.86亿元,同比增长9.52%。

科达自控在此前曾公告称,2023年度,公司因限制性股票激励计划确认股份支付分摊费用,以及用于公司城市立体式新能源充电管理系统固定资产投入,相应影响当期净利润。如剔除上述影响,公司利润要优于当前水平。

上述数据中,引起晋融社关注的有两组:

持续增长的营业收入,公开资料显示,2020年-2023年,科达自控的营收分别为2.01亿元、2.63亿元、3.47亿元、4.4亿元,2023年是2020年的两倍;

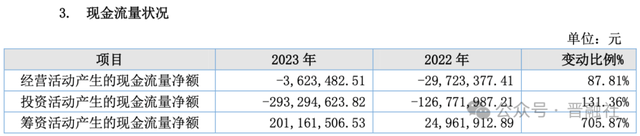

终于扭正的经营活动产生的现金流量净额,2020年-2023年,科达自控该项指标分别为-336万元、-2230万元、-2972万元、-362.3万元,2020年-2022年持续攀升,到2023年骤降,到今年一季度,实现经营活动产生的现金流量净额4057万元。

02

科达自控是全国首批北交所上市公司之一,也是我省首家北交所上市公司,深耕智慧矿山领域二十多年,是该领域的领军企业。截至目前,该公司的主营业务是基于新一代信息技术,应用工业互联网体系,服务于智慧矿山、物联网+、智慧市政板块。

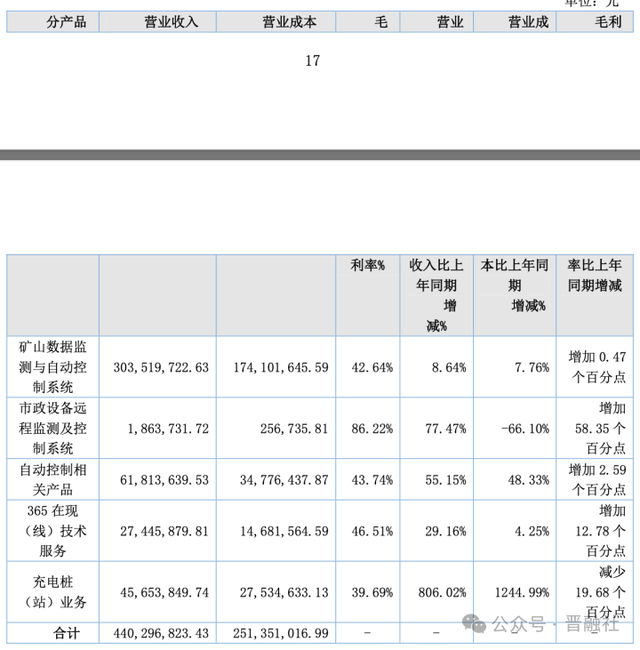

2023年全年,科达自控的主要业务线条营业收入同比均实现正增长。尤其是近两年重点布局的立体式新能源充换电管理系统,营收同比增幅超800%。

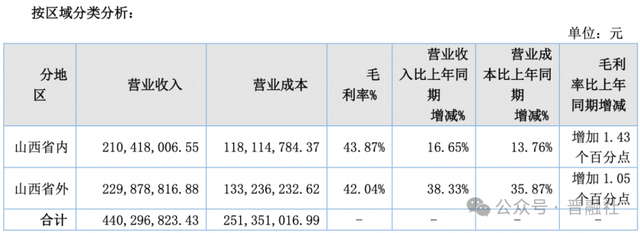

此外,作为山西本土企业,科达自控在省外市场也取得较大突破,省外营收超过省内。

据了解,在智慧矿山业务方面,科达自控2023年围绕“立足山西,面向全国”的战略布局,以市场需求为导向,持续深耕,经营业绩创新高。在稳定山西、内蒙市场的同时,积极布局安徽、河南、新疆等省外市场,业务发展良好。公司实施的露天矿安保系统、智能通风系统、管控平台、智能化矿山建设项目获得客户认可,为市场拓展奠定基础。

关于“物联网+”业务,科达自控的立体式新能源充换电管理系统业务爆发式增长,目前已投放社区充电设备10万台左右,快速占领了市场,覆盖全国十余个省份。随着“新能源重卡换电朔州旗舰店”的正式启动,标志着公司新能源业务拓展进入新领域,汽车充电站、电动车租赁也在稳步推进。公司在这一领域的营收贡献占比迅速提高,展现出良好的成长性。

在智慧市政业务上,科达自控的“智能信创超声波水表”取得产品型式评价批准证书,目前,已建成智慧水务标准化生产线,进入批量生产阶段,该产品市场拓展将取得较大突破。

03

关于科达自控经营活动产生的现金流情况的大幅好转,主要原因之一同样是立体式新能源充换电管理系统业务的有效拓展。

众所周知,因为智慧矿山建设的周期等因素,业务回款较慢,属于行业普遍现象。而随着科达自控成功将工业互联网技术延伸至新能源领域,开辟新能源充换电管理业务板块,形成以社区充电为主,公共充电为辅,换电为补充的立体式新能源充换电管理系统业务,不仅打开了公司第二增长曲线,增加了新的收入来源,改善了公司现金流状况;还顺应了新质生产力的发展浪潮,通过突破创新,为公司逐步迈向高质量发展新阶段提供了有力支撑。

值得注意的是,立体式新能源充换电管理系统业务给科达自控带来的想象力不止如此。

今年1月份的一次机构调研中,科达自控表示,“今后两年公司新能源充电业务预计将有较大突破,2025年新能源充电业务有望与智慧矿山业务持平”。根据2023年报数据,科达自控智慧矿山业务实现的收入超3亿,而充换电业务不足5000万,如果进展顺利,2024年、2025年,科达自控的业绩将出现新的高潮。

随着业务结构的不断调整优化,科达自控的定位也悄然发生了变化,已经从智慧矿山建设领域领军企业变为“致力于矿山智能化和城市生活智慧化”的“奋斗者”。

本文作者可以追加内容哦 !